下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

據港交所消息顯示,4月26日,佰澤醫療集團向港交所提交了招股書,擬在香港主板上市,獨家保薦人為招銀國際。

據悉,佰澤醫療是一家從事投資及提供醫療相關服務的集團,致力于為已被診斷患有癌癥的個體;具有平均或高癌癥風險個體(如家族史中發生過癌癥事件的個體);及已接受過腫瘤治療或完成癌癥積極治療的個體提供腫瘤全周期醫療服務,包括預防、篩查、診斷、治療及康復等環節。

佰澤醫療的成色如何?在中國極為分散、競爭激烈的腫瘤醫療服務行業有何競爭優勢?以下對其招股書做簡析。

01

持續收購驅動公司收入快速增長

從收入來看,2021年至2023年,佰澤醫療實現收入4.62億元、8.03億元、10.72億元,同比增長74%和34%,整體增速比較快,兩年時間收入翻倍增長,2023年規模破10億元,主要為醫院業務的收入增加,但2023年的同比增速較2022年明顯放緩。

分業務來看,佰澤醫療的收入主要分為三個板塊,醫院業務;醫院管理業務;供應藥品、醫療設備及耗材業務,2023年這三塊業務占公司總收入比重的76%、4%、20%,醫院業務是最主要的收入來源。

佰澤醫療擁有6家自有醫院(民營營利性醫院)和2家托管醫院(民營非營利性醫院)。除了天津石氏醫院為公司2020年自行成立,其余5家醫院均為收購納入。公司旗下第一家醫院為2018年收購的北京京西腫瘤醫院,依托該醫院在腫瘤相關學科方面擁有優質醫療資源,搶占腫瘤全周期醫療服務的差異性競爭優勢,并建設成為公司旗艦醫院,然后賦能體系內的其他醫院。

公司的醫院業務則是通過自有醫院為患者提供各種專科醫療服務來獲得收入,包括但不限于腫瘤科、康復科、普外科、消化內科及泌尿外科。2021年至2023年,醫院業務實現收入3.15億元、6.18億元和8.14億元,同比增長96%和32%。

醫院管理業務則是通過管理及運營2家托管醫院,并從中收取管理費,為黃山首康醫院(三級綜合醫院)和太原市萬柏林區和平社區衛生服務中心,根據雙方簽訂的醫院管理協議,公司有權于40年期間內收取托管醫院收入的固定百分比計算的管理費。2021年至2023年,公司醫院管理業務收入為2628萬元、3732萬元和4112萬元,體量較小。

供應藥品、醫療設備及耗材業務,主要向批發客戶(包括醫院、藥房及藥品經銷商)銷售藥品、醫療設備及耗材,而批發客戶一般將該等產品售予終端用戶。該業務于2021年至2023年錄得收入1.18億元、1.47億元和2.15億元。

02

毛利率明顯提升,但仍未實現盈利

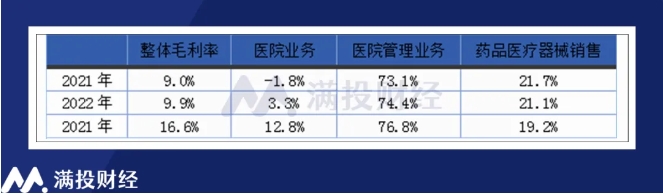

毛利率來看,盡管醫院業務是公司的核心業務,但毛利率卻在三大業務中墊底,2021年至2023年分別為-1.8%、3.3%和12.8%,拖累整體毛利率水平。醫院管理業務的毛利率高達70%以上,藥品及醫療器械銷售的毛利率為20%左右。但隨著公司整體毛利率也提升明顯,2021年至2023年為9.0%、9.9%,16.6%。

公司毛利率的提升,一方面是毛利率更高的醫院的納入,另一方面也有公司經營改善的功勞。其中2022年收購的太原和平醫院,毛利率為19%,遠高于公司整體毛利率水平;于2018年收購的北京京西腫瘤醫院,在公司經營下,該醫院的毛利率從2021年的-3.0%增長至2023年19.2%。

隨著收購的進行,佰澤醫療總體營收規模擴張比較快,整體毛利率也得到提升,公司表示未來仍會持續探索好的收購機會。

(數據來源:公司招股書)

但盡管如此,佰澤醫療當前仍處于虧損狀態,根據招股書數據,2021年至2023年,佰澤醫療的凈利潤為-6196萬元、-7552萬元、-2441萬元。由于2023年的毛利率改善明顯,佰澤醫療的凈虧損也有所縮窄,凈利率提升至-2.3%。

(數據來源:公司招股書)

費用方面,佰澤醫療的費用主要由銷售費用和一般及行政費用構成,2021年至2023年,銷售費用為974萬元、1202萬元、1347萬元,占總收入比重為2.1%、1.5%、1.3%;一般及行政費用為7281萬元、1.09億元、1.47億元,占收入比重的15.8%、13.5%、13.7%。

03

就診人數快速增長,但人均消費金額下滑

從經營指標來看,作為一家腫瘤專科集團,公司的快速發展和擴張也伴隨著患者就診人數的增加。2021年至2023年,佰澤醫療自有醫院的門診人次總數分別為19.65萬人次、54.79萬人次及70.15萬人次,住院人次總數分別為5834人次、3.07萬人次及4.45萬人次。

同期,托管醫院的門診人次總數分別為48.52萬人次、45.65萬人次及49.36萬人次,托管醫院的住院人次總數分別為2.33萬人次、2.38萬人次及2.91萬人次。

但人均支出并沒有隨著就診人數的增加而增長,反而呈明顯的下滑趨勢,2021年至2023年,住院平均支出從3.03萬元下降至1.16萬元,門診平均支出從609.5元降至413.2元。公司解釋主要為不同醫院性質與選址的差異,以及人均消費水平不同,造成住院和問診平均支出的差異。

流動性來看,公司的流動性指標并不算優異,存在一定的償債壓力。2021年至2023年,佰澤醫療流動比率(流動資產/流動負債)為1.6倍、0.8倍、1.0倍,處在較低水平。其中,流動負債中也存在較為大額的計息負債,為6140萬元、 2.02億元 、2.57億元,公司舉債主要為了滿足業務需求;同期公司擁有現金及現金等價物1.67億元、1.25億元、2.42億元,勉強能夠與即期計息負債持平。

04

腫瘤醫療服務行業市場持續擴大,但全周期醫療服務機構較少

中國的腫瘤醫療服務行業競爭激烈且分散,市場參與者主要包括設有腫瘤科的公立和民營綜合醫院以及公立和民營腫瘤專科醫院。根據弗若斯特沙利文的資料,截至2021年年底,共有157家腫瘤專科醫院,其中公立醫院81家,民營醫院76家。

按照收入計,中國腫瘤醫療服務市場規模由2018年的人民幣3.371億元增至2022年的人民幣4.951億元,年復合增長率為10.1%。隨著對腫瘤治療的需求不斷增長和可獲得性不斷提高,預計到2026年將達到人民幣7.687億元,2022年至2026年的年復合增長率為11.6%;并有望在2030年進一步增加至人民幣11.214億元;其中民營機構的增速將高于公立機構的增速。

雖然市場參與者眾多,但能夠提供腫瘤全周期醫療服務的機構卻比較少。根據弗若斯特沙利文的資料,佰澤醫療是極少數幾家能夠提供腫瘤全周期醫療服務的民營腫瘤醫療集團之一。公司相信,憑借領先的市場地位和豐富的市場知識,完全有能力在未來的行業增長中獲益。

佰澤醫療在腫瘤全周期醫療中的一些細分環節份額領先。根據弗若斯特沙利文資料,在中國所有民營腫瘤醫療集團中,按2022年期末自有醫院的腫瘤服務收入計,佰澤醫療排名第五,相應的市場占有率為0.5%;按早癌篩查中心數目計,排名第一;按胃腸鏡檢查病例數計,排名第一。

能夠涵蓋癌癥篩查到腫瘤康復服務的腫瘤全周期醫療服務,為腫瘤患者提供一站式定制服務,是佰澤醫療區別于大部分民營機構的優勢。依托收購北京京西腫瘤醫院發展起來的佰澤醫療,更像是一個靠收購拼湊起來的全周期腫瘤醫療集團,更為考驗公司的運營能力和資本。

未來能否持續收購腫瘤領域的優質醫院,擴大其醫院網絡,并進一步加強其全周期腫瘤服務的能力,或許是其講好故事的關鍵,而這都離不開大量的資金,對于尚未實現盈利的佰澤醫療來說,上市顯得更為迫切。

根據招股書披露,佰澤醫療上市募資將主要用于1)持續強化腫瘤全周期醫療服務,包括加強早癌篩查服務能力、腫瘤治療服務能力、康復服務能力,以及武陟濟民醫院腫瘤中心大樓建設;2)合適的收購機會;3)擴展醫院管理業務;4)升級信息技術基礎設施及系統;5)以及用作營運資金用途。

隨著中國腫瘤醫療需求的持續增長,佰澤醫療如若上市成功,有望進一步鞏固其在市場優勢,加快發展步伐,把握中國腫瘤醫療市場巨大的增長機會。