下載投融界APP

隨時(shí)隨地獲取新鮮資訊

服務(wù)熱線:400-858-9000 咨詢/投訴熱線:18658148790

30塊的愛(ài)爾眼科思索再三,沒(méi)買;20塊的愛(ài)爾眼科略微眼饞,沒(méi)買;現(xiàn)在愛(ài)爾眼科股價(jià)來(lái)到12塊左右,此時(shí),已經(jīng)不知道該不該買了。

這其實(shí)是一個(gè)玩笑,自2021年6月的股價(jià)高點(diǎn)以來(lái),愛(ài)爾眼科已經(jīng)從42.5元(前復(fù)權(quán)值)一路下跌至12元左右。但股東總?cè)藬?shù)卻從2021年9月的27萬(wàn)左右,漲到了2024年3月的近34萬(wàn)。

(圖源:雪球)

“眼茅”接近雙腰斬,追隨者依然眾多。這就是說(shuō),仍有數(shù)以萬(wàn)計(jì)的投資者認(rèn)為,愛(ài)爾眼科是一家有投資潛力的好公司,以及,它最終有希望回到一個(gè)好價(jià)格。那么,愛(ài)爾眼科值得這份追隨嗎?又為什么停滯在現(xiàn)在的局面?

愛(ài)爾眼科二級(jí)市場(chǎng)表現(xiàn)與其業(yè)務(wù)表現(xiàn)的背離,早已是公認(rèn)的事實(shí)。在2023年?duì)I收首次突破200億、歸母凈利潤(rùn)首次突破30億的情況下,它去年的股價(jià)跌了30%。但即便估值接近十年最低,從股本市值表現(xiàn)、市盈率表現(xiàn)看,股價(jià)依然處于合理區(qū)間。矛盾背后,緣由很深。

01

并購(gòu)隱憂:拔出蘿卜帶出泥

營(yíng)收、利潤(rùn)、現(xiàn)金流,愛(ài)爾眼科的業(yè)績(jī)一直以來(lái)都非常優(yōu)秀,優(yōu)秀到?jīng)]有必要再去死磕數(shù)字。坊間對(duì)它的議論,主要也集中在并購(gòu)模式及其衍生風(fēng)險(xiǎn)上,這是分歧的關(guān)鍵點(diǎn)。

目前,愛(ài)爾眼科的商譽(yù)/凈資產(chǎn)比例在33.35%,截至2023年底的商譽(yù)達(dá)到65.33億元,同時(shí)又計(jì)提商譽(yù)減值準(zhǔn)備約3.84億元。2014年啟動(dòng)基金并購(gòu)模式前,愛(ài)爾眼科的商譽(yù)只有2.49億元;2015年和2016年達(dá)到4.48億元;2017年劇增到21.22億元;接下來(lái)幾年分別是20.62億元、26.38億元、38.78億元、43.17億元、54.58億元、65.33億元。

這幾年,愛(ài)爾眼科商譽(yù)的復(fù)合增速,遠(yuǎn)超同期營(yíng)收和凈利潤(rùn)的復(fù)合增速。但并購(gòu)對(duì)營(yíng)收和利潤(rùn)的提升又立竿見(jiàn)影,商譽(yù)變成了可以忍受的缺點(diǎn)。所以在這種情況下,當(dāng)愛(ài)爾眼科去年表示,并購(gòu)基金模式的使命已經(jīng)完成,會(huì)在未來(lái)慢慢退出歷史舞臺(tái)時(shí),情況其實(shí)就“怪起來(lái)了”:

截至2023年年底,愛(ài)爾眼科擁有境內(nèi)醫(yī)院256家,門診部183家,境外還有131家眼科中心及診所。此外,產(chǎn)業(yè)并購(gòu)基金旗下還有311家機(jī)構(gòu)。如果按照城市數(shù)量去推算機(jī)構(gòu)布局的潛力,那愛(ài)爾眼科當(dāng)前的機(jī)構(gòu)數(shù)量其實(shí)遠(yuǎn)遠(yuǎn)達(dá)不到天花板。并購(gòu)基金,為什么要在這個(gè)時(shí)候逐步退出?愛(ài)爾眼科又為什么要轉(zhuǎn)向自建?

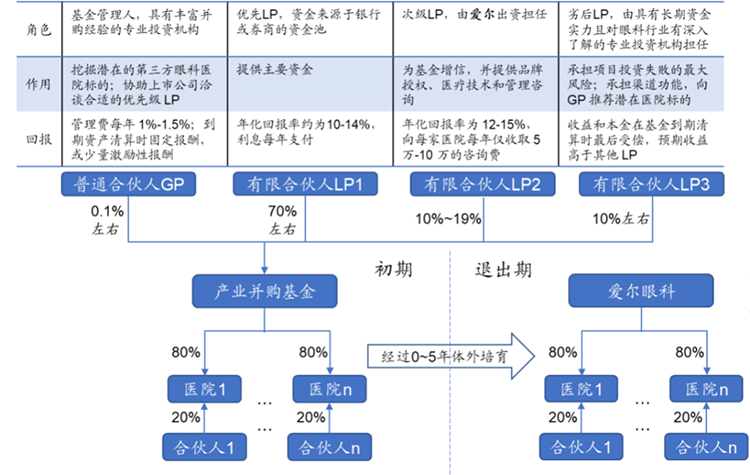

這才是“上市公司+PE”模式真正的問(wèn)題,它顯然不是愛(ài)爾眼科突發(fā)奇想,決定要開始整頓商譽(yù)問(wèn)題。而是在它的戰(zhàn)略中,并購(gòu)模式已經(jīng)快不適合自身的發(fā)展了。從“愛(ài)爾眼科參投產(chǎn)業(yè)基金-產(chǎn)業(yè)基金孵化眼科醫(yī)院-醫(yī)院盈利后并入上市公司”這個(gè)邏輯出發(fā),問(wèn)題集中在以下方面。

(圖源:華安*券)

第一,愛(ài)爾眼科收購(gòu)盈利醫(yī)院,把表現(xiàn)不佳的醫(yī)院隔離在表外,積累的風(fēng)險(xiǎn)并沒(méi)有消失。即便是已經(jīng)完成收購(gòu)的醫(yī)院,溢價(jià)問(wèn)題也被提及了太多次。所以坦白來(lái)說(shuō),愛(ài)爾眼科的利潤(rùn)增長(zhǎng)是人為選擇的結(jié)果,我們能看到的代價(jià),是現(xiàn)金流壓力的放大。

第二,并購(gòu)基金模式本身就是杠桿,愛(ài)爾眼科最終需要對(duì)支撐杠桿的資本負(fù)責(zé)。其中一部分資本獲得定期固定收益,但還有資產(chǎn)表現(xiàn)不佳,需要愛(ài)爾眼科做好應(yīng)對(duì)為表外資產(chǎn)兜底的準(zhǔn)備。同時(shí),愛(ài)爾眼科在收購(gòu)的過(guò)程中,又需要資本開支。

結(jié)果就是,經(jīng)營(yíng)性現(xiàn)金的流入實(shí)際最終又服務(wù)于規(guī)模的成長(zhǎng),它們經(jīng)由投資渠道重新流出。最終導(dǎo)致愛(ài)爾眼科在凈利潤(rùn)、經(jīng)營(yíng)性現(xiàn)金流表現(xiàn)都還不錯(cuò)的情況下,依舊承受較大的資金壓力,內(nèi)部資金是無(wú)法保證對(duì)表外資產(chǎn)完全兜底的——除非不再裝入資產(chǎn),這是它表態(tài)收緊并購(gòu)基金模式的原因。但要注意,即便如此,表外也還有數(shù)百家機(jī)構(gòu)等待清算。

第三,緊接上文,既然自身獲取現(xiàn)金流的能力并不足以支撐長(zhǎng)期需求,那就對(duì)外增發(fā)。

過(guò)去幾年,愛(ài)爾眼科分別在2018年、2020年和2022年進(jìn)行了增發(fā),僅2022年就通過(guò)增發(fā)1.33億股的方式,募集了35.11億元資金。數(shù)次增發(fā),雖補(bǔ)齊了發(fā)展需要的資金,但負(fù)面影響同樣存在。

一方面是股本持續(xù)增加,當(dāng)前市場(chǎng)總股本數(shù)93.28億,不利于股價(jià)的增長(zhǎng),不少投資者都希望愛(ài)爾眼科能夠進(jìn)行回購(gòu)注銷;另一方面,增發(fā)明顯稀釋了股權(quán),實(shí)控人也是創(chuàng)始人陳邦在2022年增發(fā)后,手中的股權(quán)便已首次跌破50%。既然如此,一旦以后需要為其他表外資產(chǎn)兜底,再次增發(fā)也不是不可能,這有可能造成管理難度的進(jìn)一步上升。

所以,說(shuō)并購(gòu)基金應(yīng)退出歷史舞臺(tái)是有原因的,愛(ài)爾眼科走到了新的歷史階段。

02

回到經(jīng)營(yíng)核心去

經(jīng)過(guò)多年成熟布局,和對(duì)“1+8+N”戰(zhàn)略的貫徹,其實(shí)優(yōu)質(zhì)的并購(gòu)標(biāo)的也到了臨界點(diǎn)。剩余的市場(chǎng)空間里,有布局價(jià)值的醫(yī)院和點(diǎn)位仍然存在,但并不是那種隨便就能盈利的醫(yī)院或者區(qū)域。此時(shí),它們更需要的是有質(zhì)量的經(jīng)營(yíng)模式。相比并購(gòu)質(zhì)量一般的資產(chǎn),自建成為把控長(zhǎng)期發(fā)展質(zhì)量的基礎(chǔ)。

這樣做,短期必定損失利潤(rùn),但太過(guò)關(guān)注這點(diǎn)損失會(huì)忽視一個(gè)預(yù)期——憑借愛(ài)爾眼科的品牌效應(yīng)、經(jīng)營(yíng)能力,以及在部分地區(qū)的醫(yī)院互補(bǔ)策略,一部分新醫(yī)院并不是盈利的拖累,只是在短期分享了愛(ài)爾眼科集團(tuán)的資源價(jià)值。

換句話說(shuō),在愛(ài)爾眼科部分自建新醫(yī)院落地的時(shí)刻,它要么是分流了地區(qū)內(nèi)其他愛(ài)爾眼科億元的收入,要么則是利用愛(ài)爾眼科的資源打造成熟的經(jīng)營(yíng)模式,并不一定會(huì)長(zhǎng)時(shí)間扮演“負(fù)資產(chǎn)”的角色。這類醫(yī)院,其實(shí)一開始就是業(yè)務(wù)果實(shí)的一部分,愛(ài)爾眼科也遵循這條邏輯,以盡可能小的損失,逐步完成著從并購(gòu)增長(zhǎng)到內(nèi)生增長(zhǎng)的切換。

為了對(duì)模式的切換做出更好的說(shuō)明,我們還可以從相似的問(wèn)題切入:我們往往認(rèn)為愛(ài)爾眼科是輕資產(chǎn)經(jīng)營(yíng),所以在看到資金杠桿問(wèn)題時(shí)會(huì)覺(jué)得不安。愛(ài)爾眼科因?yàn)椴①?gòu)產(chǎn)生商譽(yù),那么商譽(yù)在這里到底應(yīng)該怎么看待?包括對(duì)新醫(yī)院的投資,應(yīng)該怎么看待?

簡(jiǎn)單來(lái)說(shuō),當(dāng)愛(ài)爾眼科利用資本開支收購(gòu)一家醫(yī)院時(shí),這個(gè)動(dòng)作其實(shí)包含以下內(nèi)容:現(xiàn)金流流出;獲得醫(yī)院包括固定資產(chǎn)、醫(yī)生、客源、區(qū)域市場(chǎng)地位等因素在內(nèi)的多元資產(chǎn);醫(yī)院凈利潤(rùn)并表,凈利潤(rùn)增長(zhǎng);產(chǎn)生商譽(yù)。

所以,真正評(píng)估的時(shí)候,中間成本需要評(píng)估,但以長(zhǎng)期結(jié)果論英雄才能看透收購(gòu)的價(jià)值——收購(gòu)結(jié)束后,這家醫(yī)院是不是長(zhǎng)期現(xiàn)金流的來(lái)源,是不是能產(chǎn)生更多利潤(rùn)。

于是,關(guān)鍵點(diǎn)重新轉(zhuǎn)移到愛(ài)爾眼科入主后,醫(yī)院的經(jīng)營(yíng)上。自建醫(yī)院,也是同理。千億愛(ài)爾眼科之所以看起來(lái)活得那么“擰巴”,是因?yàn)楝F(xiàn)在依然是增長(zhǎng)期,沒(méi)辦法躺著賺錢,必須為了未來(lái)奮斗。

作為特定區(qū)域已經(jīng)成熟的醫(yī)院,或者愛(ài)爾眼科新開業(yè)的醫(yī)院,其業(yè)績(jī)的增長(zhǎng)來(lái)自以下方面:患者數(shù)量的增加、經(jīng)營(yíng)項(xiàng)目的增加、單患者收費(fèi)的提高。

正常情況下,單患者收費(fèi)不可能大幅提高,這既不符合行業(yè)規(guī)律,也不利于醫(yī)院的正常發(fā)展。經(jīng)營(yíng)項(xiàng)目方面,由于眼科的項(xiàng)目相對(duì)固定,這項(xiàng)增長(zhǎng)更多也是來(lái)自患者因不同問(wèn)題產(chǎn)生的就醫(yī)行為。所以,最后這些增長(zhǎng)因素都會(huì)歸結(jié)到兩個(gè)方面:市場(chǎng)是不是有更多的眼科診療需求,愛(ài)爾眼科是否能成為用戶眼科診療的首選。

答案似乎更簡(jiǎn)單,眼科都是無(wú)法忽視、難以拖延的問(wèn)題。當(dāng)前的社會(huì)環(huán)境和居民生活習(xí)慣中,我們幾乎看不到總體眼科問(wèn)題減少的可能。雖然從健康角度,這不是一個(gè)好消息。但如果能有一個(gè)好的渠道,盡量幫助居民解決和預(yù)防問(wèn)題,同樣也是好的。

2023年,愛(ài)爾眼科全年門診量突破1500萬(wàn)人次,同比增長(zhǎng)34.26%;手術(shù)量突破110萬(wàn)例,同比增長(zhǎng)35.95%。2022年,愛(ài)爾眼科宣布,未來(lái)十年將投入200億元,深化支持眼健康公益事業(yè)和人才科研事業(yè)的發(fā)展。

(圖源:愛(ài)爾眼科)

言盡于此,我們得以理解為什么愛(ài)爾眼科一邊強(qiáng)調(diào)要繼續(xù)讓優(yōu)質(zhì)醫(yī)療資源走到更多老百姓身邊,一邊又在淡化助力自己高速發(fā)展的杠桿模式,轉(zhuǎn)向自持自建。原因其實(shí)在之前就已經(jīng)由創(chuàng)始人說(shuō)明:愛(ài)爾眼科現(xiàn)在要做的事,已經(jīng)是一代人的目標(biāo),也做好了用一代人的時(shí)間去建設(shè)的準(zhǔn)備。

那么短期看,波動(dòng)還是會(huì)存在,關(guān)鍵是長(zhǎng)期趨勢(shì)會(huì)保持正確。增長(zhǎng)模式的切換,將讓愛(ài)爾眼科進(jìn)一步走向永續(xù)經(jīng)營(yíng)。而關(guān)于那些戰(zhàn)略布局中具體的問(wèn)題,其實(shí)在2022年定增時(shí),交易所便已用歷時(shí)一年半的三輪問(wèn)詢,讓愛(ài)爾眼科說(shuō)了個(gè)明白。

世上沒(méi)有永遠(yuǎn)跑得快的白馬,但白馬的基因始終如一。今天,愛(ài)爾眼科在低谷經(jīng)歷多空博弈,恰恰說(shuō)明市場(chǎng)正在分歧中逐漸做出選擇。南來(lái)北往,行者擦肩,陪伴愛(ài)爾眼科成長(zhǎng)的人,到了輪換的時(shí)候。