下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

2024年,茶飲企業上演“新茶飲第二股”爭奪賽,古茗、蜜雪冰城、茶百道、滬上阿姨4家茶飲企業港股IPO遞表,同時茶顏悅色、霸王茶姬被傳于年內遞表港股IPO。

越來越“卷”的茶飲賽道,茶飲行業逐漸成為紅海。在資本市場的競爭是新茶飲行業激烈廝殺的一個縮影。這背后是行業在進行新一輪的洗牌和整合,各大品牌在品類、價格、門店規模等不同維度模糊了原本清晰的邊界,進行“混戰”。

如今,“新茶飲第二股”將被茶百道收入囊中,成為繼奈雪的茶之后,第二家完成上市的茶飲企業。“新茶飲第二股”光環加持下,茶百道能否擺脫奈雪的茶股價暴跌,市值嚴重縮水的陰霾?又將在資本市場走出一條怎樣的“生命曲線”?

奈雪市值嚴重縮水“陰霾”籠罩下的茶百道

2021年6月30日,奈雪的茶以19.8港元/股的價格在香港聯交所主板上市,然而“新茶飲第一股”的光環,并未讓奈雪的茶在資本市場受到追捧,相反,上市首日奈雪的茶跌破發行價,當天報收17.12港元,較發行價跌13.54%,對于新茶飲企業,資本市場似乎不怎么買賬。

3月27日,奈雪的茶發布了2023年年報。數據顯示,該公司2023年公司營業收入達到51.64億元人民幣,較上一年度的42.92億元增長20.3%。經調整凈利潤/(虧損)從2022年的虧損4.61億元轉為2023年的凈利潤2090萬元,這是其上市以來,首次市場全年盈利。

然而,資本市場對于這份首份盈利財報,如同上市首日一般,不被市場買賬。盈利報告發布后,次日股價大跌12.79%,截至異觀財經發稿前,奈雪的茶股價為2.3港元/股,較19.8港元的發行價,下跌88.4%,公司總市值僅為39.45億港元,資本加持下新茶飲企業的“泡沫”已破,市場對于新茶飲企業的估值更加合理化,不再一味追求市場規模擴張,而是更加看重企業主營業務的造血能力,更直白的說是看重企業賺錢能力。

茶百道成為繼奈雪的茶之后第二家上市的新茶飲公司,兩者勢必會被拿來比較,奈雪的茶在資本市場的表現,會被投資茶百道的投資者們作為一個重要參考標的,奈雪的茶股價暴跌、市值嚴重縮水無形中成為籠罩茶百道的“陰霾”,給茶百道在資本市場的估值和表現,帶來一定程度的影響。

過去,茶飲市場頭部玩家在價格帶上是涇渭分明:以喜茶、奈雪的茶為代表的高端陣營——價格在20元以上、以古茗、茶百道等為代表的中端陣營——價格在10-20元、以蜜雪冰城為代表的低端陣營——價格在10元以下。

不過,這兩年形勢發生了變化。2022年,喜茶連續兩次調整價格,到2022年底,喜茶常規門店產品價格在15-19元的占比達到80%。而其在高端市場的競爭對手樂樂茶、奈雪的茶也相繼降價,樂樂茶宣布部分飲品價格控制在20元以下,最低8元就可以喝到一杯鮮萃茉莉綠;奈雪的茶推出9-19元“輕松系列”茶飲,并承諾每月都上新不超20元的茶飲產品。而公開信息顯示,奈雪的茶在2018年、2019年和2020年的平均客單價分別為42.9元、43.1元和43元。

如今的新茶飲市場已進入存量階段,行業規模增速明顯放緩。根據弗若斯特沙利文的報告,我國現制茶飲店行業規模在2018年至2023年的復合增長率為25.2%,2024年至2028年復合增長率預計為15.4%。

高端品牌的降價行為,也是對當今市場的無奈遷就。可預見的未來里,整個消費市場價格敏感的消費者會持續占據比較大的比例,生活中的不確定性持續存在,人們的消費意愿會明顯降低,對性價比的追求占據上風。

在越來越“卷”的新茶飲市場,用資本短期內迅速催化規模,再用低價、門店數量設立品牌護城河,這種可復制的規模玩法正在飲品連鎖品牌的競爭中上演,只有那些有足夠資金的品牌才能生存下來。

這種狂飆突進的開店速度,其背后的原因很好理解:飲品連鎖品牌的入行門檻低,產品同質化嚴重,規模化是非常重要的競爭手段。規模效應帶來的成本優勢、品牌知名度等能成為新的核心競爭力。在這種規模化的激烈競爭中,中小品牌發展將明顯受阻,大魚吃小魚的行業整合將頻繁發生。

茶百道的基本面分析

一、最近三年茶百道營收保持高速增長。

與奈雪的茶主打直營店最大的不同在于,茶百道通過大量加盟店的模式,實現了收入高速增長。

據招股書顯示,2021年至2023年,茶百道的營收分別是36.44億元、42.32億元、57.04億元。2022年和2023年,營收分別保持了16.1%和34.8%的同比增速。

二、加盟模式讓茶百道成為一家賺錢的茶飲企業。

據招股書顯示,非國際財務報告準則計量,2021年至2023年茶百道的凈利潤分別為7.79億元、9.65億元和1.51億元,經調整凈利率分別為24.7%、22.8%和22%。

從收入構成上看,茶百道收入分為向加盟商銷售貨品及設備、向加盟商收取特許權使用費及加盟費、其他收入三部分。最近三年,茶百道約95%的收入來自向加盟商銷售貨品及設備。

收入按分銷渠道劃分,2021年至2023年,茶百道超99%的營收由加盟店貢獻。

由此不難看出,茶百道憑借加盟模式成為一家賺錢的新茶飲企業。

三、從現金流來看,茶百道也是一家賺錢的公司。

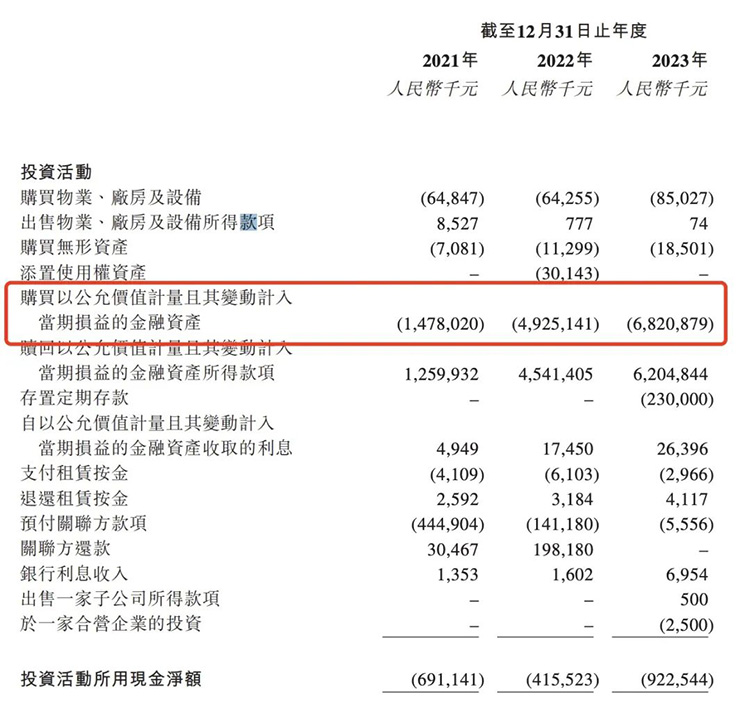

最近三年,茶百道的現金流也非常充足。2021年至2023年,茶百道經營活動現金流均為正,投資活動現金流為負,詳讀招股書發現,茶百道投資活動現金流主要用戶購買理財產品。如果一家公司在滿足生產經營開支后,還有大額資金用戶購買理財產品,說明這家公司主營業務造血能力相當不錯。

四、茶飲賽道漸紅海,上市之后的茶百道面臨增長風險。

當前,茶飲品牌整體趨勢是加盟為大。比起直營模式來,加盟模式有低成本、快速擴張的優勢,但同時有著監督管理的高風險。保證每個門店的運營遵守統一標準對品牌總部來說,挑戰很大。而加盟門店的負面評價影響的則是品牌自身的口碑,如果品牌總部在管理半徑和組織能效上未得到強化,存在加盟反噬品牌的風險。

餐飲行業一般認為 “二店率”能夠衡量一個加盟品牌的運營、管理能力。因為加盟商只有賺錢了、相信這個品牌值得投入才愿意開第二家。對品牌商來說,加盟模式和直營模式的差異決定收入和利潤來源的差異,采取加盟模式的茶飲連鎖品牌若要做大做強,必須讓加盟商賺到錢。

目前的現狀是,一、二線城市市場容量以及門店密度已經到了一個瓶頸,沒有太多擴容空間;而另一面,下沉市場的開發程度比較低,品牌忠誠度尚未形成,并且商業租金、管理成本、人員成本相對比較低,擁有低成本優勢。因此,進入下沉市場,也是各家連鎖品牌勢在必行的事。奈雪的茶年報顯示,在持續加密一線、新一線和重點二線城市茶飲店網絡的同時,奈雪的茶也通過加盟門店專注開拓中、低線城市新市場,挖掘新需求。

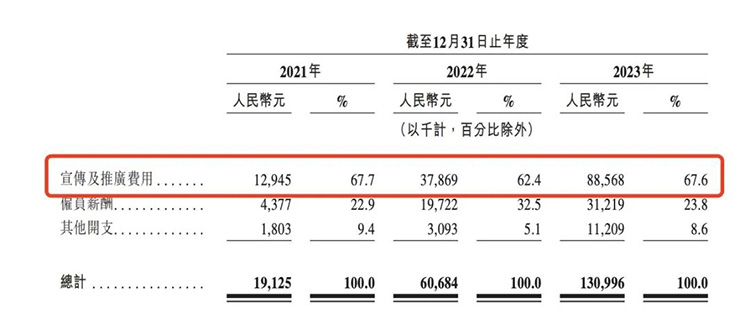

一方面,茶飲市場競爭白熱化是加速行業“內卷”,茶百道營銷開支大幅增加也會壓縮利潤增長空間。招股書顯示,茶百道2022年和2023年分銷及銷售費用分別為6068萬和1.31億元,同比增長217.3%和115.9%。其中,宣傳及推廣費用分別為3787萬元和8857萬萬元,同比增長192.5%和133.9%,占分銷及消費費用總額的百分比分別為62.4%和67.6%。

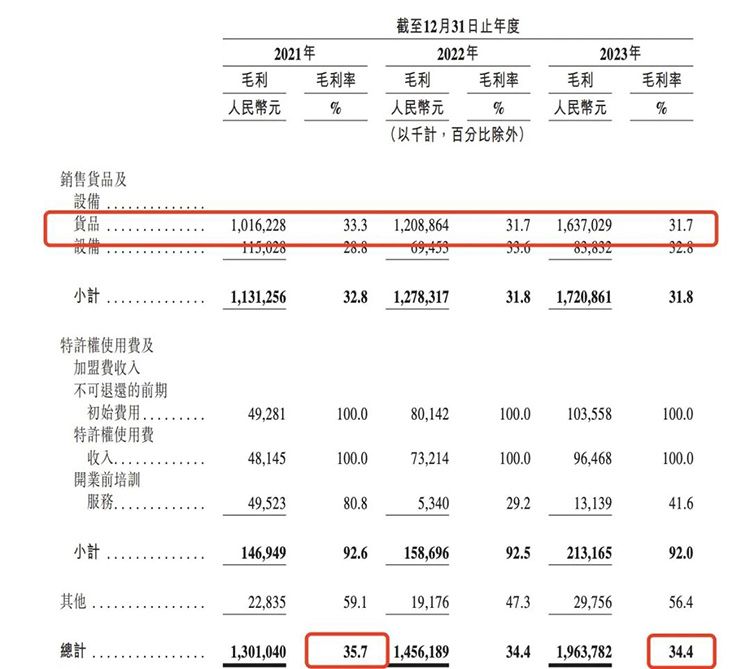

另外一方面,營成本不斷增加,2023年,茶百道的銷售成本為37.4億元,較2022年增長34.8%。茶百道絕大部分的收入來源于售賣鮮果、乳制品和茶葉的貨品售賣收入,受原材料CPI的整體上漲影響,茶百道貨品毛利率的下降,導致公司整體毛利率下跌。

招股書顯示,茶百道整體毛利率從2021年的35.7%,下滑至2023年的34.4%。其中貨品毛利率從2021年的33.3%,下滑至2023年的31.7%。

總的來說,茶飲品牌現在市場達到一定程度的飽和,頭部效應強化。而頭部品牌在快速擴張規模的過程中,其企業核心經營能力、管理能力,包括創始人能否在快速規模膨脹中快速學習,提升自我,將影響這些頭部品牌的未來競爭格局。