下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

曾幾何時,“醫美股”曾與“白酒股”一并被資本市場視為“白馬股”,“醫美三劍客”華熙生物(688363.SH)、愛美客(300896.SZ)和昊海生科(688366.SH)依托超80%的毛利率被稱為“賺錢印鈔機”。高光時刻里,華熙生物和愛美客的千億市值神話一度讓同行艷羨。但如今,市值大幅縮水、業績增長疲軟似乎已成了這些“醫美股”們的集中焦慮。

以愛美客為例,盡管在2023年交出一份毛利超茅臺的成績單,但股價卻跌跌不休。自2020年上市以來,愛美客市值最高達1800億元,但截至4月12日收盤,愛美客總市值為627.14億元,短短幾年市值蒸發超千億。

另一邊的華熙生物,日子也并不好過。先是去年營收利潤雙降,后有核心高管的離職,二級市場表現不佳下,華熙生物多次回購股份提振市場信心,截至3月31日,回購總額超2億元。

在“顏值經濟”風潮下,與日韓歐美等兩位數的醫美滲透率相比,我國個位數的醫美滲透率仍較低,從長期來看固然具備市場潛力。但從短期看,消費保守風潮下,“醫美股”自身的發展往往決定了它們的未來。

本文主要通過分析“醫美三劍客”財報業績,結合過去幾年的市場動作,回答三個問題:

1、為什么“醫美股”近兩年資本市場表現不盡如人意?

2、“醫美三劍客”的表現為什么出現了分化?

3、長期來看,“醫美股”的核心護城河究竟是什么?

“醫美三劍客”集體遭遇資本市場的“冷臉”,主要原因有二:一是賽道自身回歸理性,二是性價比消費的影響。

首先,從賽道自身屬性來看,醫美由于兼具“消費+醫療”雙重屬性,疊加愛美客、華熙生物等核心企業標的業績的狂飆,按照“好賽道、好公司”的邏輯,資本炒作抬高了“醫美股”們的估值,股價存在虛高。

愛美客自上市后,其市盈率最高曾達400倍,截至目前市盈率為38倍,跌幅超90%。華熙生物是市盈率超200倍的公司,但如今市盈率為33倍。昊海生科歷史市盈率高點為130倍,目前市盈率為47倍。

僅從估值來看,從高達100、200多倍到如今回落到30-40倍左右,這代表整個醫美板塊正在回歸理性。

如一位投資人所言:“作為偏消費屬性的行業,給予高達百倍估值,顯然不是理性的狀態。”歸根到底,醫美行業處于消費賽道,吃到的也是“消費升級”的紅利。

其次,從宏觀基本面來看,則是性價比消費狠狠“打臉”了醫美大佬們。

醫美作為典型的高客單價、高頻的中高端可選消費,受居民購買力、消費意愿影響較大。從醫美行業的主要消費人群畫像來看,據《小紅書2023年醫美行業年報》顯示,醫美人群目前主要以高線城市、中高消費的女性為主,而這部分代表中國新中產人群,德勤發布的《中國醫美行業2023年度洞悉報告》顯示,醫美高端消費的主要人群為26-40歲,占比接近八成。也同樣是“性價比消費”的主要力量。

Nancy今年31歲,在一線城市某互聯網大廠工作多年。2022年以前,她每年醫美項目上的花費接近萬元,但去年至今,她減少了自己在醫美項目上的支出,原因在于“錢不好賺了”。“醫美是無底洞。”她告訴“財經無忌”,身邊很多的女性朋友在今年都縮減了在醫美項目上的開支:“我們大多數人都不會沖動往美容院充卡了,有的是用護膚品取代部分的醫美項目,精簡護膚,還有一些朋友會從不同機構里薅羊毛。”

像Nancy這樣選擇在“醫美”上消費降級的人并不在少數。在平替浪潮下,“醫美團購”“醫美降級”成為社交媒體上的熱門話題。一部分醫美消費者開始捂緊口袋,行業也出現了消費分化——動輒1萬起的高端醫美產品自然不缺老客,但售價幾千的輕醫美產品,如以光電類、注射類為代表的項目就不可避免地開始“卷價格”。

新氧CEO金星在推斷未來醫美行業的發展趨勢時,就首先提到“隨著醫美服務的質量不斷提升,價格不斷下降”是未來的關鍵趨勢,而復盤“醫美三劍客”的起家,都是靠著“玻尿酸”這一原料打下了半壁江山,在行業激烈的價格競爭下,也就不可避免地走向同一條路:降價。

以愛美客為例。“財經無忌”曾在《愛美客:空有茅臺夢,沒有茅臺命》一文中,對愛美客的產品結構作出分析,以“嗨體系列”為代表的溶液類注射產品和以“濡白天使”為代表的凝膠類注射產品構成了愛美客的營收基本盤,占比約為99%,其中溶液類注射產品占比達58%。

據2023年年報計算,以“嗨體系列”為主的溶液類注射產品,單支銷售均價由2022年的374元降至2023年的325元,降幅約13%。

昊海生科“眼科+醫美”兩條腿走路,其中以“海薇”、“姣蘭”、“海魅”三款玻尿酸產品為代表的醫療美容與創面護理產品業務占總營收比重接近四成。“財經無忌”根據其歷年年報計算,其玻尿酸產品單只銷售均價從2021年的265元下降至2023年252元,降幅約為5%。

需要指出的是,降價并不是壞事。好的降價非但不影響利潤,對醫美股自身來說,會快速提升市場占有率,有更好的基本面表現,參考比亞迪等汽車龍頭的降價動作可見一斑;對行業來說,也能加快提升醫美行業滲透率。

但在降價這件事上,“醫美三劍客”卻走向了不同的命運。

一類是“好的降價”,比如愛美客。“財經無忌”發現,盡管愛美客產品均價下降,但沒有影響毛利率表現,毛利率不降反升,同時產銷表現也不錯。2023年,愛美客毛利率達到95.09%,同比增加0.24個百分點。

在產銷表現上,愛美客溶液類注射產品銷售量同比增長近五成,達514.13萬支,同時庫存還下降了43%,這一定程度上也說明了,市場需求在復蘇,公司也加大了去庫存的力度。

一類是“中等降價”。比如昊海生科,通過降價實現了“薄利多銷”,盡管其醫療美容與創面護理產品業務的毛利率已從2020年的88%下降到2023年的77%,但該業務板塊的收入三年翻了兩番,一躍成為企業的“第二引擎”。

一類是“比較差的降價”。典型就是華熙生物,收入和利潤水平都出現了明顯下滑。

毛利率一定程度上反映的是企業的定價能力,簡單來說,就是產業鏈的話語權,同為上游“賣水人”的“三劍客”為什么會產生如此不同的命運?本質上是企業的不同布局所導致的。

應對相同的經濟周期與行業競爭,“醫美三劍客”命運的分化取決于企業內部的布局差異。

“醫美三劍客”的不同點在于:華熙生物是以“原料”為核心優勢、多輪驅動的平臺型企業;愛美客則是更像是專注于垂直細分領域的產品驅動型公司;昊海生科則是更強調資本驅動型的企業。

不同基因、不同布局下,所帶來的是是不同的優、劣勢。

華熙生物:多輪驅動的平臺型企業

華熙生物將自己定位為“四輪驅動”的平臺化企業,強調的是自己圍繞“玻尿酸”從原料、研發、生產及銷售企業的全產業鏈布局。“財經無忌”在《“玻尿酸之王”華熙生物邁不開腿》曾指出,華熙生物最關鍵的優勢就是“原料”。

在此之下,圍繞“賣原料”形成了B端(原料產品和醫療終端產品)和C端(功效型護膚品和功能性食品及其他)兩塊業務,從業務占比和企業戰略方向,C端以功效性護膚品為主的業務為拉動營收增長的火車頭,2022年上半年這塊業務占比超過六成。

客觀來說,從2B向2C的轉型,華熙生物具備一定的優勢。

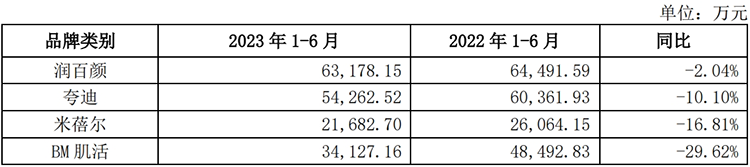

首先,全產業鏈優勢本質上是減少了中間環節,能夠保證產能、產品的穩定高質供應。因此,我們也能看到華熙生物的潤百顏、夸迪、米蓓爾、BM肌活等品牌在市場依舊具備競爭力。其次,區別于B端醫美機構復雜的渠道,C端“燒錢換增長”的流量打法確實能夠讓華熙生物看到更直接的增長,同時構筑了在功效護膚品行業的品牌力。

另一個不容忽視的,其實是近兩年醫美行業正處“整頓陣痛”期。在2022年年報的媒體溝通會上,華熙生物董事長兼總經理趙燕曾明確表示自己對B端業務“踩剎車”:“大家一說華熙生物是醫美企業我就很頭大,本身我們不是醫美公司,只不過有醫美產品。”

但急于甩掉“醫美標簽”,在C端“燒錢換增長”所帶來的影響也是實實在在的。首先,華熙生物低估了功效性護膚品這一賽道的激烈競爭態勢,持續抬高的流量成本,讓該業務無法實現更持續地造血,該板塊的毛利率從2020年的82%下滑到2023年上半年的74%,同時上述四大核心功能性護膚品牌的銷售額也有不同程度的下降。

圖源:華熙生物2023年半年度報告

在主營業務增長放緩下,也自然難以為新孵化的成長性業務如功能性食品等輸血。在功能性食品領域,華熙生物孵化出黑零、休想角落、水肌泉、WPLUS品牌。但“財經無忌”搜索社交媒體發現,目前小紅書黑零官方賬號產品均下架,淘寶內也無黑零官方旗艦店身影。據“Tech星球”報道,一位華熙生物經銷商表示,黑零已經因為效益不佳,已停止生產。

除此以外,內部管理層的變動也加劇了華熙生物的動蕩。4月2日,華熙生物發布公告稱,核心技術人員馬守偉先生因個人原因辭去公司職務。馬守偉在職期間曾打造潤百顏HACE次拋精華液、米蓓爾3A紫精華等多個爆款產品。3月,華熙生物旗下品牌夸迪主理人枝繁繁也宣布離職,目前夸迪品牌內部也進行了經銷商戰略的調整。

一位美妝行業營銷人士認為,枝繁繁離職對夸迪有很大影響。“夸迪和枝繁繁個人IP強綁定,本質上就是賺鐵粉的錢,很多人都是通過枝繁繁認識夸迪的。”不過,她也表示,打造主理人IP在美妝圈也并不鮮見,“看夸迪能否繼續打造出下一個IP,提高在粉絲中的影響力。”

總的來說,目前華熙生物尚處轉型期,無論是渠道、營銷還有產品,都需要一次顛覆。

愛美客:垂直深耕B端的產品驅動型企業

在《愛美客:空有茅臺夢,沒有茅臺命》中,“財經無忌”曾總結愛美客為典型的產品驅動型公司,其優勢在于做對了兩個方面。

一是通過對市場的前瞻性認知,根據用戶痛點、適應癥,快速規劃產品,取得了產品合規獲批的先發優勢(Ⅲ類器械臨床試驗周期較長,一般需要2-4年,因此產品一旦獲批,就有時間窗口),隨后通過大單品邏輯,完成市場拓展、用戶心智沉淀,最典型的案例就是愛美客搶占頸紋修復市場的“嗨體1.5”。

二是賦能B端的醫美機構。愛美客以“直銷+經銷”模式,愛美客通過自身全軒學院等資源扶持,在醫生群體中推廣產品,降低了醫美機構的成本。截至2023年底,愛美客已覆蓋國內大約7000家醫療美容機構。

“財經無忌”觀察到,愛美客對于完成年度銷售額的銷售人員,會按照不同產品當下階段的重要性予以年終獎獎金權重設置,同時,公司也通過股權激勵,提升渠道銷售能力。

但在上述核心產品的拉動下,愛美客并非沒有“近憂遠慮”。

首先,“嗨體系列”等既有大單品陷入存量競爭,后續“價格戰”中降價或對企業業績產生影響。“財經無忌”搜索“新氧”平臺觀察到,在嗨體系列產品中,主打“基礎水光”的嗨體2.5ml價格下降幅度最大,單只產品價格在200-400元左右。

圖源:新氧

其次,潛在大單品——再生類產品“濡白天使”系列能否復制“嗨體系列”的成績,持續放量。去年7月,愛美客推出了濡白天使的拓展產品“如生天使”,據愛美客9月交流濡白天使銷售情況,濡白天使對公司整體業績貢獻有望達到20%。

最后,則是看新垂直細分賽道的成長性。體重管理、光電醫美和重組蛋白正成為愛美客下一個看好的細分市場,但區別于在玻尿酸上的勝券在握,上述垂直賽道相關產品目前處于在研或臨床階段,距離真正的商業化還需要一定時間。

在“醫美三劍客”中,愛美客無疑是最穩健的一家企業,其產品、品牌和渠道優勢依舊存在,短期增長可見,但隨著加速進入新賽道,愛美客也難免會遇到如華熙生物曾經一樣的“多輪驅動”下造血和輸血的問題。

昊海生科:另辟蹊徑的資本驅動型企業

醫美企業布局主要可分為自研、收購/參股與代理三大路徑,其中,全球大型醫美公司,如艾爾建等擅長通過投并購等資本化手段完成業務的布局,資本化手段在醫美行業非常常見,但昊海生科無疑是最激進的一個。

在眼科領域,昊海生科就曾以“5年6次并購”實現了人工晶狀體業務的全產業鏈布局。在醫美領域,昊海生就通過收購歐華美科,間接控股一家以色列的專業射頻上市公司,投資美國Eirion公司,獲得其涂抹式肉毒素的中國權益。

資本化的優勢是顯著的。昊海生科可以快速擴充醫美版圖,區別自研的長周期,可以快速獲得原料、產品的供應,釋放增量效應。但劣勢也是看得見的,依賴并購企業,影響昊海生科的自研產品能力。在研發費用占總營收比重從2022年的8.55%下滑至8.29%,作為對比愛美客2023年這一比例為8.71%。

在行業合規與消費緩慢爬坡的長期趨勢下,醫美行業依舊具備潛力。

但對“醫美三劍客”以及更多醫美股而言,短期和長期的成長性在哪里?

“財經無忌”認為,可以重點關注兩個方面。

首先,短期來看2至3年,受產品合規影響,市場依舊處于老產品的存量競爭。

在這一時間窗口下,“醫美三劍客”是否能在現有各自核心大單品上,能夠圍繞產品和人群上推陳出新,在主營業務彌補短板,特別是在“降價”趨勢下,守住自己的一畝三分地,這考驗的是企業內部的管理能力。

我們關注到的趨勢是,無論是愛美客,抑或是華熙生物,都在彌補自身的短板。比如,在品牌認知上,隨著醫美行業的線上化趨勢,消費者的理性下,愛美客需要尋求更直接地與消費者的鏈接,提升C端消費思維。去年11月,愛美客切入護膚品賽道,本質上借護膚品布局提升C端的運營能力。

而華熙生物調整夸迪等部分品牌的渠道和營銷策略,也能看出公司開始關注利潤表現,而非過去以增長犧牲利潤。

其次,長期5至10年,則是需要企業跳出紅海,在原料、產品上搶占藍海,圍繞新垂直賽道,尋找下一個“玻尿酸”的大市場。

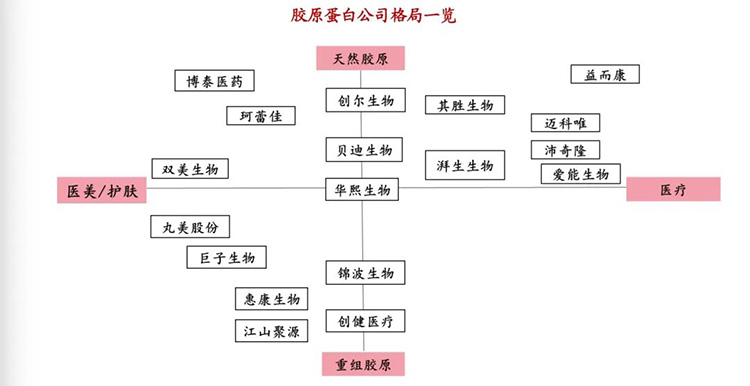

如在原料成分上,以“重組膠原蛋白”為代表的新原料成分都已成為“醫美三劍客”競爭的下一個角力點。2022年,華熙生物收購北京益而康生物51%的股權宣布進軍重組膠原蛋白賽道,并圍繞該成分進行全產業鏈的布局。無獨有偶,愛美客同樣通過資本化手段,收購哈爾濱沛奇隆入局重組膠原蛋白。昊海生科在研項目中,同樣有“智能交聯膠原蛋白填充劑”這一項目。

只不過不同于彼時“玻尿酸”競爭格局,重組膠原蛋白賽道上,既有巨子生物、錦波生物等主打該成分的企業,也有創健醫療、聚源生物等新勢力,對“醫美三劍客”來說,能否復刻過去的輝煌,無疑是一件更有難度的事。

圖源:中泰*券

從歷史經驗來看,無論是自研、參股/收購,還是代理,強者恒強的邏輯依舊適用于醫美行業,于“醫美三劍客”而言,它們已經歷了上一輪從炒作到理性的周期,低點和危機未必是壞事,學會在下一個周期來臨前修煉內功,取長補短,其價值也遲早會得到重估。