下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

消費金融行業又開始涌動著變局。

先是一些老玩家懸著的心,終于落地。過去兩年,消費金融是螞蟻集團整改的關鍵板塊。前不久,螞蟻集團被監管部門開出71.23億元的“罰單”,市場普遍認為這是利空出盡的信號。

與此同時,競爭場上也在產生新面孔。今年6月,由建設銀行發起設立的建信消費開業,國內的消費金融機構的數量從30家擴充至31家,競爭進一步加劇。

在新秀老將競相廝殺背后,消費金融產業一直在急速的變革中前行。如今回過頭來看,從2010年國家首次設立持牌消費金融機構開始,十三年間行業里風口來了又停、監管松了又緊,銀行系、互聯網系等各路玩家相繼涌入,格局經歷了多輪洗牌和重塑。

如今,恢復和擴大消費再次被密集提起,消費金融行業受到的重視度再次提升。而縱觀整個行業,其實已經從上半場的“流量之爭”進入下半場的“體驗之戰”。在新的階段,行業里的玩家面臨著哪些機會和挑戰?未來又將如何進化?

線下受阻,線上突圍

什么是消費金融?說白了,就是為消費者提供消費貸款的金融服務。支付寶上的花唄、京東上的白條,就屬于一類消費金融產品。

部分人現在一提到花唄、白條,就將其視為洪水猛獸,認為會讓自己陷入消費主義陷阱。事實上,從宏觀上看消費金融對經濟是有推動作用的。畢竟,投資、消費、出口被當做拉動經濟的“三駕馬車”,而消費金融能夠提振消費,從而推動經濟增長。

在最近國家發布的“恢復和擴大消費二十條措施”中,就明確提出要加強金融對消費領域的支持。

可見,消費金融將會迎來新機遇。其實,整個行業雖然時常有利空消息曝出,但整體上仍處在高速發展態勢。中國銀行業協會數據顯示,截至2022年末,消費金融公司服務客戶人數達到3.38億人次,同比增長18.4%;資產規模及貸款余額雙雙突破8000億元,分別達到8844億元和8349億元,同比增長均為17.5%。

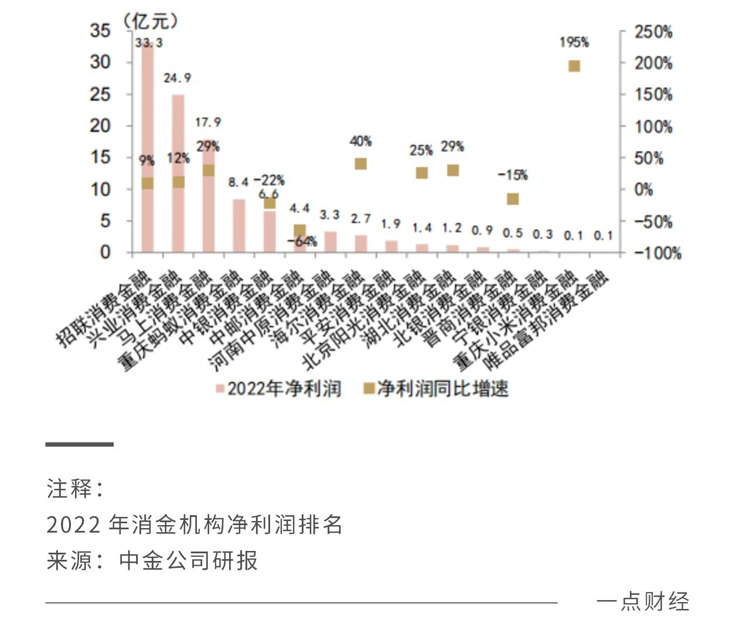

將視線從宏觀行業聚焦到企業個體,這些年下來行業格局基本穩定——招聯金融、興業消金、馬上消費、螞蟻消金四家消金機構的資產規模,合計超過4000億元,已經占據行業的半壁江山,凈利潤也排在行業前四,是絕對的“四巨頭”。

回過頭來看,格局并不是一開始就是如此的。如今的“四巨頭”還沒有誕生的時候,其實是另外“四巨頭”的天下。

2010年,國家首批試點了四家消金機構——中銀、北銀、四川錦程、捷信。這四家最初做業務的方式,基本都是開拓數碼3C、長租公寓、健身房等線下場景。其中,捷信是最晚開業的,并且是首家外商獨資的消金機構,但這不妨礙它打出“后來者居上”的牌路。

憑借強勢的營銷策略、地推思維和人海戰術,捷信在下沉市場摘取了第一波紅利,2016年其盈利同比猛漲2721%達到9.31億元,位列全行業之首,一時風光無限。

雷軍曾表示,做企業光有努力和勤奮是不夠的,還要學會順勢而為。捷信的騰飛,主要在于抓住了當時的“勢”——消費金融市場基數小、增長快,同時線下存在大量的市場空白。

不過,捷信的風光并沒有維持太久,因為對于“勢”的把握沒有到位。線下的消費金融場景陸續爆發負面事件,長租公寓、健身房等公司接連爆雷,包括捷信在內的許多在這些線下場景布局的機構都損失慘重。2019年,捷信凈利潤為11.40億元,同比下降18.34%,被凈利潤增長到14.66億元的招聯金融反超。

招聯金融做對了什么?同樣是抓住了“勢”。當時,消費金融的線上浪潮正在急速涌來,因為線上化既能更大程度上覆蓋潛在用戶、滿足更多需求,同時也能讓消金機構實現降本增效。隨著消費者的金融需求在線上爆發,3C數碼等消費向線上躍遷,螞蟻消金、微粒貸等一批互聯網玩家開始崛起。

招聯金融作為業內首家確定以線上運營為主的機構,通過“好期貸”和“信用付”兩大產品體系在線上化的浪潮中抓住了機遇,去年其資產規模高達1643.46億元,甚至超過了天生帶有互聯網基因的螞蟻消金(1062.33億元)。

原本跟捷信一樣大力布局線下的馬上消費,很早就感受到了線上化帶來的危機感。其從2018年開始從線下轉型到線上,通過與互聯網平臺合作獲客來挖掘增量,力圖要做成一家線上的數據驅動型公司。馬上消費董事長趙國慶曾表示:“轉型哪怕再晚一點點,對公司的影響都非常大”。

興業消金因為帶有母行線下業務的基因,在線下擁有龐大的網點從而占據優勢,不過其也在線上發力,形成以“線下大額長期為主,線上小額短期為輔”的業務布局。

直到現在,消金行業里“線下場景為王”的論斷,仍被許多人當做是偽命題,因為獲客和渠道管理成本太高,很多消金機構仍然不具備場景資源,線下之路舉步維艱。與此同時,線上化的浪潮越來越洶涌。去年30家消金機構累計放貸7.17萬億元,線上占比高達96%。

可以說,消費金融的上半場,就是一場從線下到線上的“流量突圍戰”。

流量放緩,體驗之戰

線上流量,成為消金機構在上半場的決勝秘鑰。

不過,流量是把雙刃劍。如今一些消金機構的線上用戶,主要依靠外部平臺引流進而獲得增量。然而,在流量越來越貴、競爭越來越激烈的當下,獲客成本越來越高,用戶規模也難以實現快速擴大。而且,長期依賴外部平臺,也將讓機構的自主性和議價權減弱。

當消金的市場滲透率不斷提升后,決定消金機構成敗的不是流量,而是體驗。

相比以前,現在消金行業的供給端涌現各類產品,同時公眾對于消金的接受度在提升,整個行業其實處在“消費者主權”的狀態,機構要想滿足用戶,必須提供更好的體驗,包括品質、服務、性價比等等。

如何提升體驗呢?一條確定性的路徑就是精細化經營。

消費金融最初能夠燃起星星之火,就是因為傳統銀行往往難以覆蓋長尾客群的金融需求,某些群體的消費需求得不到滿足,而消費金融相比銀行在客群覆蓋和需求滿足上更精細化,從而與傳統銀行在客群上形成錯位和互補。

比如,在人群覆蓋上,數據顯示螞蟻消金目前服務的消費信貸用戶中,65%為三線以下城市用戶,同時花唄授信額度5000元以下用戶占比75%,借唄授信額度10000元以下占比近70%。這些用戶大多數難以從傳統銀行獲得小額授信,但是在螞蟻消金可以做到。

這是因為,螞蟻消金等具備互聯網基因的消金機構可以對用戶實現廣覆蓋,根據用戶的個人特征、風險偏好等構建起不同的用戶畫像,然后進行精準授信等精細化操作。

在需求滿足上,有的用戶在消費貸款中,因為資金周轉等問題不免會碰到還款難的情況,這種并非惡意逾期的情況其實可以避免的,此時就考驗機構如何給用戶帶來更佳體驗。

始終深耕線上招聯金融,研究出一套比較好的解決方案。它的做法是,在人機交互的自助服務模式上進行創新。比如,招聯金融APP能夠智能識別用戶困難和訴求,進而主動跟用戶商量解決問題。通過及時有效的協商,實現更佳靈活的還款方案。

這種創新以最低成本了解到用戶訴求、解決還款矛盾,而且還打破了傳統機構僵硬、死板的溝通機制,以一種更優質的用戶體驗創造出價值。

在優化用戶體驗這件事上,接下來所有消金機構需要面對的共同群體,便是新市民。

去年,中國人民銀行、銀保監會發布的《關于加強新市民金融服務工作的通知》中明確表明,做好新市民金融服務,對暢通國民經濟循環具有重大意義。

什么是新市民?他們是指原籍不在當地,因工作或上學等各種原因來到城市的群體集合,包括農民工、大學生等等。這部分群體絕大多數屬于靈活就業人群,收入不穩定、征信信息不完善,很難從傳統金融機構獲取到便捷的金融服務。

但同時,新市民群體高達3億人,這意味著他們的消費金融服務具有數量大、需求旺、成長性強等特點。市場表現是最佳風向標,去年30家消金機構累計向新市民發放消費貸款超1600億元,規模相當龐大。

占據頭部位置的玩家,可能各有各的本事,但一定都有一個共同點,就是能在市場風向變化的同時迅速跟上。

馬上消費已經推出“55奮斗日”、“星火計劃”等針對新市民的產品和服務,不僅能夠更全面地滿足新市民的多樣性金融需求,同時也能降低他們獲取服務的成本。

螞蟻消金制定得“新市民陪伴計劃”,旗下花唄、借唄等產品可以為新市民租房、家裝等需求提供分期免息補貼;興業消金也推出全套新市民金融服務,涵蓋家庭消費、房屋租賃、子女教育等方面。

在這個體驗為王的時代,如果只是癡迷于線上流量,消金機構會淪為單純的資金池,用戶黏性將不斷下降,最終還是會慘遭淘汰,體驗才是正確之道。

提升體驗的關鍵,來自于深厚洞察力和精細化經營。

以“人”為本,決勝未來

不管是哪種用戶體驗,核心必然是人。

機構們要在下半場里獲得持久的發展動力,真正實現長期主義,必須把“保護用戶利益”放在首位,做到“以人為本”。

這一方面在于監管要求,今年5月國家金融監督管理總局發布了2023年的1號文件,核心便是金融消費者合法權益保護。另一方面,也在于用戶權益是機構的立身之本。

很多用戶對消費金融機構是又愛又恨,“愛”是因為機構的確在自己困難的時候給予了幫助,相當于雪中送炭,“恨”的是一些機構總是在侵害自己的利益。

據《財經》新媒體不完全統計,有超過10家持牌消費金融機構2022年的用戶投訴數據被公布,合計高達1.5萬起,其中密集出現的包括砍頭息、暴力催收、過度營銷、過度采集數據等等。一些頭部企業,也不免成為用戶密集投訴的對象。黑貓投訴上,關于馬上消費的投訴案例已超過兩萬五千例,其中大部分是關于暴力催收和高額利息。

水能載舟,亦能覆舟。很多機構依靠龐大用戶發家,如果持續損害用戶利益無異于自損根基。當然,也有一些機構試圖保護用戶利益,但是落到實際行動上就顯得無從下手、后勁不足。實際上,人性往往是不可控的,利益保護往往需要更為中立和理性的手段,主要分兩條路:

機制和技術。

只有把用戶權益保護理念,融入到公司治理、產品文化和經營策略里,建立完善的產品和運營機制,才能真正保護用戶利益。

螞蟻消金高管張克強曾表示,螞蟻消金不僅將花唄、借唄貸款利率放在顯眼位置,還調整年輕人額度、推出理性消費助手等多種舉措,倡導消費者理性消費。

非理性消費,相當于打開了消費金融里的“潘多拉魔盒”,往往一發不可收拾。在產品機制上抑制用戶過高的欲望,其實也是在保護用戶的利益。

除了機制,技術也能最大程度上保護用戶利益。

由于消費金融通常采用無抵押、無擔保的形式,給了不法分子趁虛而入、盜取用戶數據乃至資產的機會。這就要求機構必須有強勁的風控能力做后盾。

而數字化技術,往往可以極大提升機構的風控能力,抓住藏在暗處的“黑手”。

在用戶權益保護上被詬病的招聯金融和馬上消費,顯然開始用技術武裝自己。針對升級的欺詐手段和復雜的風險事件,招聯打造出基于互聯網大數據的“風云”風控系統,提升了風控能力。另外,其通過?“GPS漁網”等科技應用,精準預判和識別欺詐風險,嘗試最大限度保障用戶的權益安全。

馬上消費則累計投入30多億元,建立自己的數字化能力閉環,并形成超過1000余套核心技術系統,這些技術集中在人臉比對、活體檢測、聲紋識別等方面,能夠提升自身的風控能力。

短期內,市場是投票器。長期看,市場是稱重機。

通過短期內的體驗,市場將投票給最讓用戶滿意的機構,不合格的將出局。而能否保護用戶利益,折射的是機構的長期實力。這能讓市場真正看清機構究竟“幾斤幾兩”,是弄潮兒還是裸泳者。

結語

消費是最終需求,是經濟增長的持久動力,而消費金融將成為推動經濟的重要引擎。

在利好信號的指引下,往后看消費金融行業的競爭將更加激烈,馬太效應日益加劇。作為頭部的消金機構,招聯金融、興業消金、馬上消費、螞蟻消金四者之間的比拼將進入白熱化階段、格局的重塑也將不斷進行。

決定它們座次的不再是流量、資源的多少,而是能否靠體驗打動用戶、靠權益保護留住用戶,這是一場更為深度的競爭。