下載投融界APP

隨時隨地獲取新鮮資訊

服務(wù)熱線:400-858-9000 咨詢/投訴熱線:18658148790

鹵,中國最為古老的烹飪方法之一。

西晉時,《華陽國志》便記載國人以魚鹽、丹椒等為調(diào)料制作鹵水,伴隨著酒文化的風(fēng)靡,鹵味食品以佐酒的形式在中國的餐桌上屹立千年。鹵味,成為中國人骨子里的味覺密碼。

中國廣闊的地域,豐饒的物產(chǎn)塑造了如今各地區(qū)鹵味自成一派的格局。咸香的醬鹵,顏色泛紅,色澤光亮;鮮香的粵鹵,海鮮打底,精致講究;熱辣的川鹵,味型復(fù)合,唇齒留香。

復(fù)雜多樣的鹵味文化從基因上決定鹵味市場多頭林立的格局,沒有一家巨頭能夠以一種一以貫之的口味征服全國的味蕾,滿足消費(fèi)者多樣化的味覺訴求;同時也意味著,由于各地區(qū)復(fù)雜的需求,地方上總能跑出一些極具地方特色的區(qū)域性強(qiáng)勢品牌,它們逐漸發(fā)展壯大,擾動全國的鹵味市場。

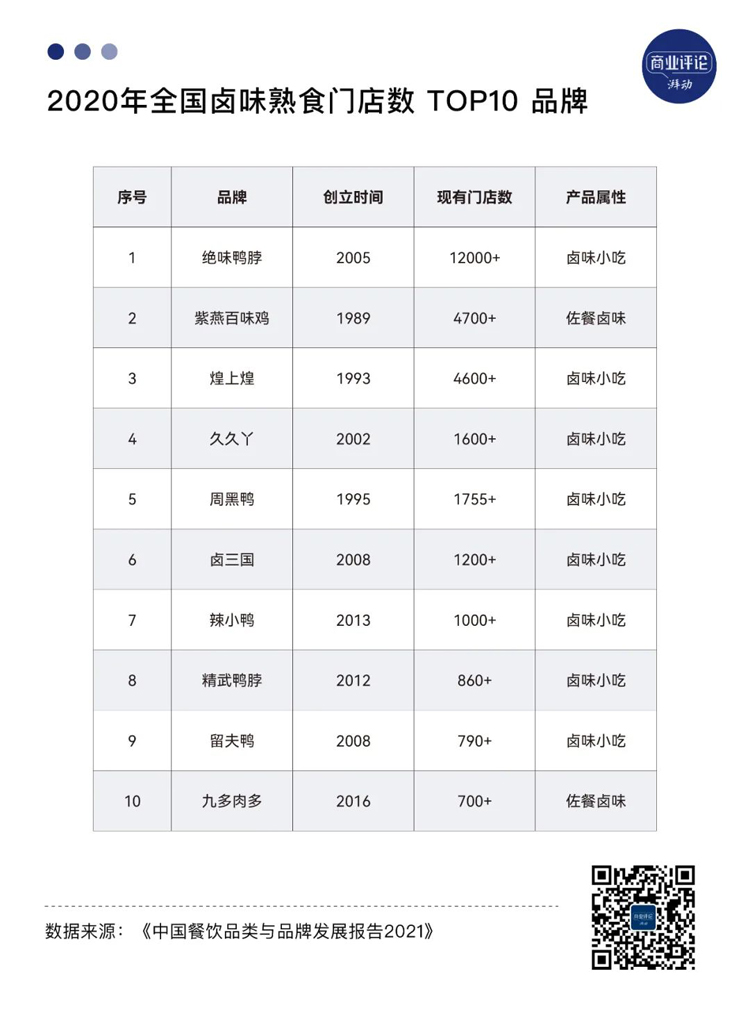

根據(jù)各公司去年財報顯示,2021年,絕味食品營業(yè)收入達(dá)65.49億元,周黑鴨年?duì)I收28.7億,煌上煌年?duì)I收23.39億。傳統(tǒng)的鹵味“三巨頭”總營收117.58億元,相較于中國3296億元左右的整體市場規(guī)模,三巨頭合計占市場份額約為3.6%,可見鹵味市場玩家之多,競爭之激烈。

本文將聚焦中國的鹵味市場,梳理各個品牌的成長歷程、各自遇到的困境挑戰(zhàn),也會針對鹵味市場的細(xì)分賽道進(jìn)行分析,新玩法進(jìn)行展開,通過一文,你將看到正在你身邊發(fā)生的一場鹵味戰(zhàn)爭。

01

源起:從鴨脖走出的品牌

中國的鹵味市場古已有之,但大多停留在作坊式的個體戶階段。至今,菜場集市與街邊小販所代表的零售業(yè)態(tài),仍是整個行業(yè)的主流。從上世紀(jì)90年代起,改革開放帶來的消費(fèi)能力持續(xù)提升,使鹵味市場常年保持30%左右的高復(fù)合增長速度;另一端,隨著中國市場逐漸成長起來的商人群體開始系統(tǒng)思考如何在零散的鹵味市場中,創(chuàng)立一個能在全國具有知名度的鹵味品牌。

而品牌的塑造往往需要在產(chǎn)品層面做出具有持久影響力的創(chuàng)新,亦如《品牌戰(zhàn)略》所講,品牌是一種產(chǎn)品與客戶之間的關(guān)系,是一種客戶體驗(yàn),而產(chǎn)品本身更具支撐作用。

1993年,起源于漢口精武路的精武鴨脖,率先把鴨脖做成鹵味界的“爆款”,鴨脖本身原料低廉、食之無味,極易融入鹵水的鮮香,同時非常切合我國消費(fèi)者愛吃“活肉”的消費(fèi)習(xí)慣,鴨脖在鴨的一伸一縮之間,鍛煉出韌勁十足的肌肉纖維,肉質(zhì)絲絲分明,嚼感十足。

同年,鹵制品第一股煌上煌創(chuàng)立,創(chuàng)始人徐桂芳在南京醬鴨的基礎(chǔ)上,結(jié)合四川辣鹵的獨(dú)特風(fēng)味,改良出極受歡迎的特色醬鴨。無論是精武鴨脖還是煌上煌,當(dāng)爆款成功研發(fā)后,由于鹵味技術(shù)低門檻的特征,都遭到了周邊攤販迅速抄襲模仿的打壓,這倒逼創(chuàng)始人必須走上規(guī)模擴(kuò)張的快車道,讓更多消費(fèi)者更方便地觸及自家產(chǎn)品,防止被仿品率先占領(lǐng)心智。

1995年,在鴨脖迅速風(fēng)靡的武漢,野路子出身的周富裕在鹵制品行業(yè)摸爬滾打多年,自研出一款甜中帶麻、麻中帶辣的怪味鴨,在一個貼著“周記怪味鴨”的昏黃小店里,周黑鴨開始了它的成長之路。

2005年,醫(yī)藥營銷行業(yè)出身的戴文軍進(jìn)入鹵味市場,經(jīng)常和連鎖藥房打交道的戴文軍,將“連鎖”的思維清晰地注入鹵味行業(yè),他起家時的戰(zhàn)略思考至今仍對整個鹵味行業(yè)具有借鑒意義。

1)鴨脖的制作門檻很低,未來真正的競爭會集中在品牌層面;

2)在普通消費(fèi)者心中,如果在幾公里內(nèi)連續(xù)看到幾家同品牌的店,消費(fèi)者會很快形成這是一個比較規(guī)范化的品牌認(rèn)知,在消費(fèi)時有先天的傾向性;

3)在休閑鹵味市場上,由于消費(fèi)場景的多樣,消費(fèi)者的消費(fèi)行為具有極強(qiáng)的隨機(jī)性,而顧客往往會在看到一家門店后行走幾百米才產(chǎn)生消費(fèi)沖動,這個沖動會在短時間內(nèi)變成渴望而后迅速消散,如果能有新店鋪承接住消費(fèi)需求,用戶自然會產(chǎn)生購買行為,因此一個商圈內(nèi)的兩家絕味除了競爭,更潛藏著巨大的協(xié)同關(guān)系;

4)當(dāng)某一地區(qū)店鋪開的足夠多,那么由中央工廠生產(chǎn)的鹵制品運(yùn)輸?shù)竭@一片區(qū)所產(chǎn)生的各種費(fèi)用被攤薄了,一定空間內(nèi)門店數(shù)量越多,開出下一個門店的成本越低;

5)密集開店能夠借助外賣的賦能,使產(chǎn)品40分鐘內(nèi)觸達(dá)用戶,給用戶留下“新鮮”的品牌心智;

基于以上幾點(diǎn),絕味的企業(yè)戰(zhàn)略定為“跑馬圈地,飽和擴(kuò)張”。創(chuàng)立初年絕味就在長沙開出61家門店,次年在湖南省外開設(shè)門店,邁出全國化擴(kuò)張第一步。到2019年,絕味在全國門店數(shù)破萬家,成為中國第三大萬店品牌。

02

“長大”后的煩惱

成功跑出來的鹵味企業(yè),大多使用和絕味類似的產(chǎn)銷方式:在全國布局若干個中央廚房,利用冷鏈物流運(yùn)輸?shù)礁鱾€門店。但在品牌定位上,幾家鹵味巨頭又各不相同。

周黑鴨主打高端路線,客單價是行業(yè)平均水平的1.7倍左右,早期門店主要布局在各城市的核心商圈、交通樞紐附近,租金成本較高;

在技術(shù)上,周黑鴨率先使用氣調(diào)保鮮包裝,將氮?dú)獬淙氚b袋,使鹵味無需超高溫蒸煮,能夠更好地保留食品的鮮味、口感,而保鮮期從2天延長至6天;

經(jīng)營模式上,由于周黑鴨早期在武漢放開加盟,加盟店產(chǎn)品質(zhì)量大打折扣,嚴(yán)重?fù)p害品牌力的慘痛教訓(xùn),周黑鴨一直堅持直營模式,開店速度緩慢,被絕味遠(yuǎn)遠(yuǎn)甩在身后。

周黑鴨的高端化路線有其歷史必然性,起家較早的周黑鴨是從小作坊經(jīng)營為主、魚龍混雜的市場中,成長起來的怪獸。在低端分散的鹵味市場,周黑鴨率先打出高端化的旗幟,在消費(fèi)者心中植入品質(zhì)有保證的心智,很容易贏得消費(fèi)者的青睞。

同時,鴨脖是武漢的一張名片,深耕武漢市場的周黑鴨在高端中強(qiáng)化了鴨脖伴手禮的屬性,旅游歸來,送給朋友一份周黑鴨,有面子有味道,送禮成為周黑鴨極為重要的消費(fèi)場景。

這樣的定位在早期十分吃香,但在成長中很快就會觸碰到天花板。首先是禮品場景本身,隨著周黑鴨在全國各個一二線城市開出門店,被送禮一方的城市可能已經(jīng)有了周黑鴨的門店,那么與其從武漢帶一份昨天生產(chǎn)的周黑鴨給朋友,為什么不直接在朋友所在城市點(diǎn)一份新鮮的呢?作為禮品的周黑鴨隨著門店擴(kuò)張,地方特產(chǎn)的溢價能力不斷遭到削減。

其次,隨著鹵味市場逐漸發(fā)展,各個鹵味品牌在口味、質(zhì)量上已經(jīng)相差不多,利用氦氣鎖鮮一周的包裝周黑鴨和能夠當(dāng)天現(xiàn)鹵現(xiàn)賣的散裝絕味相比,消費(fèi)者真的很難比較孰優(yōu)孰劣,從產(chǎn)品本身來說,鹵味本身技術(shù)低門檻的先天缺陷,濃重的市井屬性,也很難讓消費(fèi)者為高溢價買單,如今周黑鴨的高端化之路能否持續(xù),市場對此心存疑問。

而絕味則和周黑鴨不同,走上了一條深度下沉的發(fā)展道路。絕味主打好吃不貴,通過加盟迅速開店,成功占領(lǐng)了三四線城市的街邊和社區(qū)。而在全國各地建成的20多個生產(chǎn)工廠,配以發(fā)達(dá)的冷鏈運(yùn)輸配套,保證了所有門店產(chǎn)品的標(biāo)準(zhǔn)化。在瘋狂開店的同時,絕味的營收和凈利潤也在不斷地增長。

根據(jù)財報數(shù)據(jù)顯示,在上市前的2016年時,絕味食品的營收為32.74億,凈利潤為3.8億;而到了2020年,絕味食品的營收達(dá)到了52.76億,4年時間營收增長了61.2%,凈利潤為7.01億,是2016年的兩倍。

不難看出,支撐絕味走向成功的核心競爭力,是其搭建覆蓋全國的龐大供應(yīng)鏈。絕味也將IPO募集的大量資金,用在了生產(chǎn)基地的生產(chǎn)建設(shè)上。然而如今來看,絕味所創(chuàng)造出的巨大產(chǎn)能,對絕味大有反噬之勢。

生產(chǎn)基地建設(shè)的高成本會倒逼絕味加速擴(kuò)張,以此攤薄生產(chǎn)基地的成本,當(dāng)絕味進(jìn)入萬店量級,兩店之間的競爭關(guān)系顯然大過協(xié)同關(guān)系,過于密集的店鋪致使同品牌間互相爭搶流量,這或許是絕味食品單店收入低于周黑鴨和煌上煌的主要原因。

為了消化生產(chǎn)基地所創(chuàng)造的巨大產(chǎn)能,絕味自2014年起,就在餐飲賽道上做了大量投資布局,其投資的鹵味品牌就有廖記棒棒雞、精武鴨脖、圣香亭等,其他品類則包括和府撈面、幸福西餅等,他們都在幫助絕味消化供應(yīng)鏈產(chǎn)能。而在疫情的大背景下,餐飲行業(yè)整體增長受阻,絕味的投資業(yè)務(wù)遭到較大打擊。

市場對絕味持續(xù)高速開店的前景并不樂觀,絕味面臨門店數(shù)量天花板,而希望通過投資尋找絕味增長第二曲線的路徑,更是任重道遠(yuǎn)。

此外,對于通過加盟方式快速擴(kuò)張的鹵味巨頭來說,對加盟商的運(yùn)營與管理隨著門店數(shù)量量級上的變化,困難程度呈指數(shù)上升。能否對加盟門店進(jìn)行有效督導(dǎo)直接關(guān)系到消費(fèi)者食品安全問題,而這又與品牌形象直接掛鉤。

在黑貓投訴中,可以看到以周黑鴨、絕味為主的鹵味消費(fèi)品投訴重點(diǎn)集中在食物變質(zhì)、不新鮮,鹵品吃出頭發(fā)、蟲子等異物幾種問題,而在生產(chǎn)端,鹵味巨頭的生產(chǎn)工廠多為半自動化生產(chǎn)、配有無菌車間,全程冷鏈運(yùn)輸,食品安全問題頻發(fā)的原因可能是加盟門店儲存不當(dāng),或偷偷售賣臨期、過期產(chǎn)品所致。

如何管理規(guī)范加盟商的經(jīng)營行為,使加盟商與企業(yè)形成發(fā)展合力成為眾多鹵味品牌長大后面對的又一難題。

03

鹵味戰(zhàn)場再添玩家

艾媒咨詢數(shù)據(jù)顯示,截至2020年,我國的鹵味相關(guān)企業(yè)總注冊量已經(jīng)突破12萬家。而伴隨著新消費(fèi)的浪潮,鹵味三巨頭們面臨更嚴(yán)峻的市場競爭。

·零食品牌新推鹵味零食

以良品鋪?zhàn)印俨菸稙榇淼牧闶称放萍娂娡瞥鲎约旱柠u味產(chǎn)品,將鹵味零食化推上新臺階。以良品鋪?zhàn)訛槔涫圪u的鴨肉大禮包包含鴨舌、鴨翅、鴨翅根、鴨脖、鴨鎖骨、鴨掌六大單品,與鹵味巨頭的產(chǎn)品線深度重合,消費(fèi)者在采購零食時順便將鹵味零食購入袋中,這對鹵味巨頭構(gòu)成威脅。零食品牌將鹵味按個分裝,消費(fèi)者開袋即食,消費(fèi)場景相對傳統(tǒng)鹵味巨頭更加豐富。

·新消費(fèi)品牌初具規(guī)模

除了鴨貨,更多新興品牌在思考如何將其他鹵品做到極致,實(shí)現(xiàn)破圈突圍。例如“王小鹵”、“麻爪爪”、“物只鹵鵝”等新晉品牌,為消費(fèi)者帶來了虎皮鳳爪、鹵水獅頭鵝、牛百葉等更多品類的選擇,都得到了不俗的市場回應(yīng)。以王小鹵為例,其先炸后鹵的工藝創(chuàng)新,使雞爪的咀嚼感在軟糯中更添層次,其產(chǎn)品持續(xù)多年占據(jù)天貓雞肉零食類目TOP1,僅虎皮風(fēng)爪單品年銷售額就已經(jīng)超過7億元,在線上獲得極好的口碑和銷售數(shù)據(jù)后,王小鹵也在積極布局線下商超、便利店,依托商超和便利店毛細(xì)血管般的零售渠道,這些零食品牌未來可能會比傳統(tǒng)巨頭更高頻地觸達(dá)消費(fèi)者。

·傳統(tǒng)佐餐鹵味持續(xù)發(fā)力

美團(tuán)餐飲數(shù)據(jù)觀發(fā)布的《2022年鹵味品類發(fā)展報告》顯示,2021年,佐餐和休閑鹵制品行業(yè)規(guī)模分別為1792億元和1504億元,兩者在市場規(guī)模上幾乎地位相當(dāng)。上文提到的鹵味三巨頭細(xì)分上都屬于休閑鹵味,并不在正餐食用,常當(dāng)作零食食用。

而以紫燕百味雞,廖記棒棒雞為代表的鹵味品牌細(xì)分上則屬于佐餐鹵味,例如紫燕百味雞的招牌夫妻肺片,大多作為正餐里的菜品食用。從紫燕食品的廣告語“帶上紫燕,回家吃飯”也能看出來,佐餐鹵味主要針對的是家庭正餐場景。佐餐鹵味在食材和口感上更為豐富,主要涵蓋雞、牛、豬等肉類及素菜制品。

相較于休閑鹵味主打的年輕人群,佐餐鹵味覆蓋的年齡段更廣,單店的復(fù)購率和客單價相對較高。從選址上,佐餐鹵味的消費(fèi)場景具有生活化、下沉化的特征,與絕味的選址重合度較高。今年九月,紫燕百味雞的上市,標(biāo)志中國佐餐鹵味迎來第一股,其蘊(yùn)含的鹵味賽道的不同打法受到資本關(guān)注。

·熱鹵與冷鹵的對抗

熱鹵,是近年來鹵味市場出現(xiàn)的新品類,在熱騰的鍋?zhàn)永铿F(xiàn)煮著各種食材,鵪鶉蛋、牛肉丸、虎皮鳳爪……撒上香菜或是辣椒微微攪拌,一碗“新式熱鹵”就誕生了。過去兩年,這樣的熱鹵小店在購物中心負(fù)一層攻城拔寨。

相較傳統(tǒng)冷鹵,熱鹵以門店現(xiàn)做的鍋氣給消費(fèi)者營造出更新鮮的感覺,同時熱鹵突破了佐餐鹵味和休閑鹵味的分界,一碗熱鹵可以是三四點(diǎn)的休閑附餐,也可以配上店內(nèi)的鹵面等主食成為像樣的正餐。僅在2021年,鹵味賽道的10起融資中,絕大部門都投入了熱鹵細(xì)分賽道,可見資本對這一鹵味的細(xì)分賽道的增長空間相當(dāng)看好。

04

結(jié)語

鹵味市場經(jīng)歷了從早期作坊式的零散經(jīng)營,到三巨頭時代的品牌連鎖,再到如今的群雄爭霸。

中國人愛鹵,這撐起了鹵味千億級的市場規(guī)模。從鹵味誕生時起,鹵的使命就在于為豆干、鴨脖等較低廉、較無本味的食物提供豐富的味覺享受,冥冥中為鹵味市場注入市井、江湖的獨(dú)特基因。

從長期看,中國的鹵味市場仍將以較緩的速度持續(xù)增長,會有越來越多的新玩家依托細(xì)分市場里的微創(chuàng)新而崛起,而那些擁有強(qiáng)韌的供應(yīng)鏈和優(yōu)秀的加盟運(yùn)營管理能力的品牌最有機(jī)會在逐漸白熱化的競爭中生存下去。