下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

01

新能源不僅火,還燃

前不久,知名藝人發生交通事故剛把特斯拉推到風口浪尖,理想又雙叒自燃了……

4號晚,理想官方對此次汽車自燃事件做出回應,表示車的質量沒有問題,著重表示“高壓供電系統、低壓供電系統、三電系統(含動力電池、驅動電機、電機控制器)均工作正常,無任何電路短路和燃油泄露問題,車輛電壓、電流及燃油壓力均無異常”。相比于之前各大品牌對自燃事件的草草表示,這次仿佛有在認真應對,然而網友似乎都不買賬,評論里“電池包”仍是大家最關心的話題。

據相關數據和權威人士表示,傳統燃油車的年火災事故率約為萬分之一到萬分之二之間,新能源汽車的自燃概率還不及其三分之一,明顯低于傳統燃油車。然而,市面上的新能源車大多為新車,燃油車則相對老化,且新能源車自燃更像行走的炸藥包,速度極快,傷害更大。兩相比較,不得不讓消費者心生疑慮,新能源車真的能完全代替燃油車嗎?

歐洲和日本紛紛停售燃油車也表明了各國對新能源的璀璨前景看好。我們今天就來看看汽車的盡頭,會是新能源嗎?下文,我將著眼動力電池的前世、今生,解剖這一新能源車的心臟,來看看新能源車這門生意的未來到底會走向何處?

02

變化的油電之爭,不變的電池焦慮

新能源打著“新”字的招牌,主要新在動力源上采用的動力電池。而電動汽車本身卻實打實不算什么新產物,甚至還比燃油車的出現更早將近半個世紀。油電之爭,并不新鮮。這是一場你來我往,后來者居上的游戲。表面是汽車油電之爭,背后是動力技術之爭,更潛藏著電池技術的迭代發展。

電動汽車兩百多年的發展浮沉中,動力電池經歷著從鉛酸蓄電池、鎳氫電池到如今主流的鋰電池的不斷大浪淘沙,續航里程也從最開始的80km發展到主流的500km,電壓也從80V過渡到標準電壓后又攀升到400v,我們也看到,今日消費者所憂慮的“電池衰減,續航焦慮”,也是往昔推動著電動汽車的動力電池技術發展的主要因素。伴隨著電池的自我變革,動力電池也在曲折中螺旋上升,尋找用武之地。

03

新能源的內憂外患:補不齊增長的飛輪

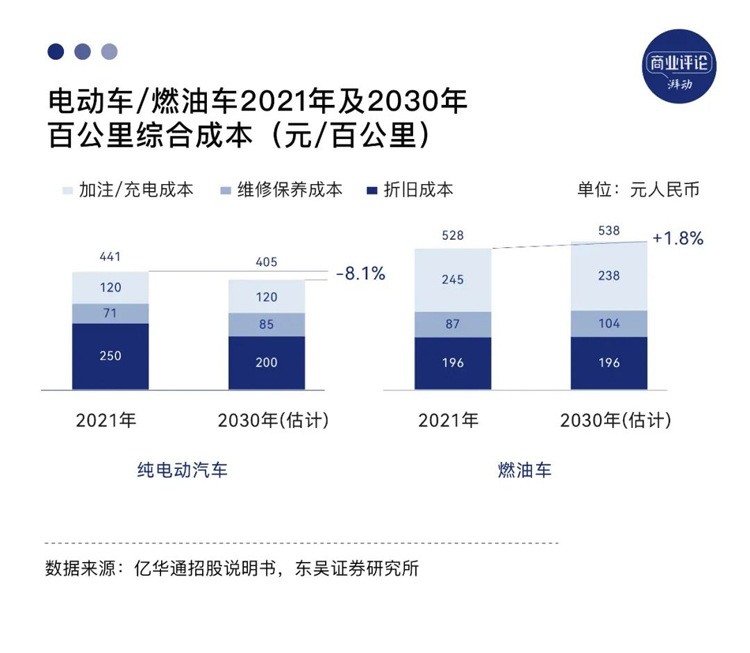

新能源車雖然在今年漲聲一片,卻依舊持續火爆。同級別的新能源車要比燃油車貴5萬,按5到8年的換車頻次來算,在十漲四跌的油價來到8元的時代下,燃油車也更經濟。在保值率上也遠超新能源車,更不用說遠勝新能源車的成熟技術和續航里程。

但乘聯會數據顯示,2021年中國新能源乘用車銷售331萬,市場滲透率14.8%,相比于2020年的5.8%,提高了9個百分點。預計2022年中國新能源汽車的市場滲透率20-25%之間。數據表明,觀望的人越來越少,更多的人選擇加入。即使現在車企采用的都是預售模式,人們還是相信新能源畫的大餅能充饑。

回顧電動車與燃油車的博弈,可以肯定的是,能量密度高,續航里程遠,價格便宜,安全性高,是勝出的不二法寶。飛速發展的新能源真的能安枕無憂嗎?

·外部環境:成本與業績齊漲

1)補貼退坡已來。

2022年新能源汽車補貼標準在2021年基礎上退坡30%。也就是說,純電動乘用車續航里程在300公里以下的無補貼,續航里程300-400公里(含300公里)的純電動乘用車補貼下降至9100元;400公里以上(含400公里)的純電動乘用車補貼下降至1.26萬元。此外,2022年12月31日之后上牌的車輛不再給予補貼。

退坡的政策優惠,意味著新能源車價格上再遭狙擊。疊加終端售車的提價,勢必會對消費者的決策產生一定的影響。

2)賣電池和造車誰賺錢?

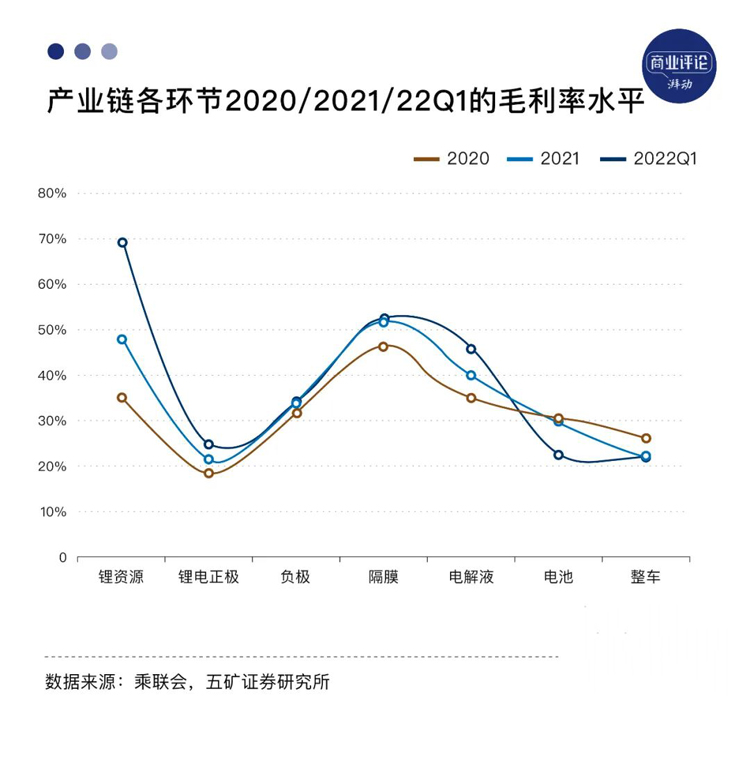

廣汽集團董事長曾慶洪在世界動力電池大會上曾開玩笑說“廣汽像是在給寧德時代打工”,數據顯示,去年寧德時代凈賺178億元,2年暴漲300%。可在縱觀上游鋰礦的毛利率,寧德時代也在為人做嫁衣。

電池是新能源車的心臟,占整車成本的40%。但整車供應商仍在電池上卡脖子。整車制造商基本都沒有全盤能力,在全球新能源整車廠商中,目前只有比亞迪可以實現電池自產、自行供給的。特斯拉雖也已布局動力電池,但入局已晚,技術上追進仍需要時間。鋰電池成本中,正極材料占40%以上。2021年以來上游原材料的持續瘋漲,下游整車廠商和動力電車企業想要保持業績增長,少不了對產業鏈上游的把控力以及對產品價格周期的理解。

·內部卡脖:咽不下的芯片與電池

1)預售的芯痛:訂車2分鐘,排隊小半年

黑貓投訴顯示,各大新能源車的投訴關鍵詞九成多為“交付”相關。而同時乘聯會數據顯示,2021年,新能源專用產能平均利用率從2.52%到116.15%不等,統計的86家車企中,僅有19家車企平均利用產能利用率達90%以上,36家小于20%,產能過剩與產能不足并存。特斯拉等熱門品牌基本都是訂車2分鐘,提車等半年,產能不足、延期交付等新聞屢見不鮮。

產能不足的外衣之下,除去電池的周期外,芯片才是真正的痛心之處。一款新能源汽車,要用到2000多顆芯片,如今拿到電動汽車的入場券不難,但想要勝出并不容易。國內整車廠基本都采用購買英偉達芯片,據說,比亞迪“造芯”至今20年,也只解決了一部分芯片的自研自產問題,材料、設備的制約使得攻克先進制程的芯片生產仍然困難。特斯拉選擇自主研發,從2016年啟動自研芯片項目,2019年FSD芯片才得以量產方式。在全球缺芯的背景下,自造芯片的技術壁壘過高,整車廠商們的路并不好走。

2)安全與智能能否兼得?

頻繁的自燃事件,是新能源車深受消費者詬病的原因之一。而電池技術的短板使得品牌不愿直面問題。據國家應急管理部的數據顯示,2022年一季度新能源汽車火災共發生了640起,比去年上漲了32%,平均每天超過7例。電池安全,已經成為懸在新能源汽車頭上的達摩克里斯之劍。掉下來,是必然事件。頻次,是消費者不能接受的。用戶端的需求始終是決定商業循環的源頭,新能源頻繁的安全與問題,無疑會給熱情的消費者帶來影響。

與之前的三大件不同,新能源汽車更注重智能服務,當下特斯拉能超越傳統車企的真正核心,仍是內部的數字化科技以及人工智能自動駕駛技術。而國產廠商顯然還未能解決這個問題。

目前新能源車定價仍高于傳統油車的錨定價格,電池衰減,續航焦慮以及安全隱患問題仍是消費者躊躇觀望的原因,新能源還未真正搭建增強回路,推動增長的飛輪。

03

繞不開的動力:小電池大能量

想理解新能源繞不開動力電池這一心臟,讓我們先著眼電池單體,來看看目前市場主流電池。如今新能源車主要搭載的動力電池,磷酸鐵鋰電池、三元電池,是按正極材料體系來劃分的結果。

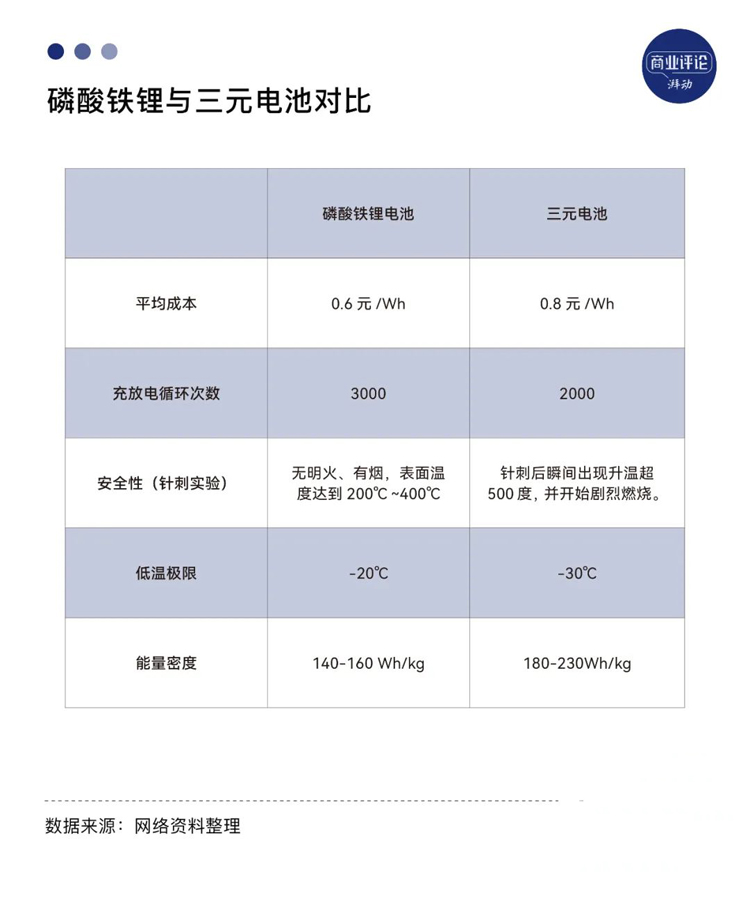

磷酸鐵鋰電池:正極材料為磷酸鐵鋰,不需要鎳、鈷等稀有元素,生產成本低,也因為無鈷這個高活性材料,安全性良好、循環壽命長,技術成熟度也相對較高。比亞迪的刀片電池就是磷酸鐵鋰的升級,在材料無法升級能量密度的限制下,從系統集成下手,提高體能量密度。散熱性能好也是刀片電池的一大優勢。最近,首批由比亞迪供應的刀片電池已經交付特斯拉德國工廠,鋰電池的頭部玩家中國電池正在走向世界。

三元電池:正極材料主要由鎳、錳(或鋁)、鈷與鋰元素組成。三元材料電池能量密度更高、充放電倍率性能和低溫性能好,但安全性、循環壽命不如磷酸鐵鋰電池。

隨著原材料的上漲,在連續5年落后三元材料的情況下,如今磷酸鐵鋰材料實現反超,成為正極材料細分領域出貨量最多,且增長速度最快的子行業。

04

動力電池走向何處

目前飽受追捧的新能源車動力,也正是在沿著低成本、高性能、安全性的方向優化,主要的優化路徑分為三個方向。

·研發新材料體系。

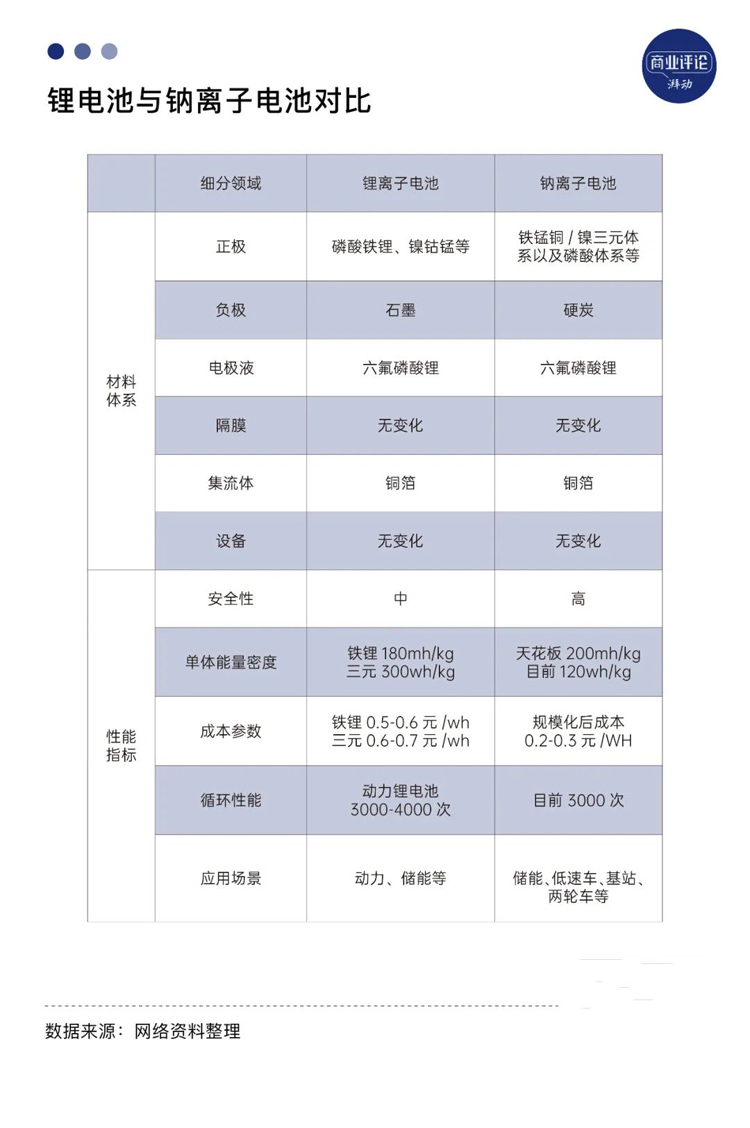

避免瘋漲的鋰礦“卡脖子”,動力電池企業也在積極尋找新的材料代替,鈉離子電池就是其中之一。鈉元素分布廣泛,更容易獲取,且鈉離子電池低溫性能良好,熱穩定性更優,能量密度優化后更高。

就在今年的世界動力電池大會上,寧德時代便推出的M3P電池,就是基于鈉離子體系研發,其能量密度高于磷酸鐵鋰,成本優于三元電池。 目前已經量產,明年就將推向市場。

·更新蓄電池材料。

正極、負極、有機電解液,構成蓄電池的最小單元。新能源汽車銷量逐年增長卻伴隨著安全事故的增加,其中電池自燃占比事故原因的31%。自燃的多數原因是鋰電池發生內部或者外部短路后,短時間內電池釋放出大量熱量,溫度極劇升高,導致熱失控。

正極材料的優化,主要是采用高鎳三元材料,負極加入納米硅形成硅碳負極材料,以實現更高的鋰電池能量密度產品與相關市場領域產業化。

易燃性的液態電解液在高溫下會被點燃,最終導致電池起火或者爆炸。為解決這一電池自燃的幕后元兇,動力企業也在著手研發將電解質逐漸由液態發展為固態。

·大電芯、大模組。

從電池的物理方面做研發方向,CTP 和大電芯是目前主流方向。特斯拉的4680大圓柱電池就是代表之一。此外,寧德時代發布的CTP3.0麒麟電池,在結構方面采用了創新工藝。電量相比特斯拉的4680電池提升了13%,可實現整車1000公里續航。

目前動力電池競爭激烈,磷酸鐵鋰、三元、固態鋰電、燃料電池,技術路徑方向各異,方形、圓筒型各有優缺,究竟哪一個技術路線能笑到最后,最終的結果只有時間能給出答案。

05

尋找下個礦山:電池回收

我國新能源汽車自2015年發展迅猛,常規動力電池的服役年限在5年左右,如今新能源汽車電池退役的窗口期已經來到。新能源汽車產業快速發展,加上2021年以來,鋰電池原材料進入上升通道,動力電池回收將成為鋰資源供給的重要補充,電池回收被賦予更高附加值。業內人士預計,到2050年全行業動力電池的一半材料有望來自報廢電池的循環利用。

·遞次利用與拆解回收再生利用

動力電池的回收主要分為梯次利用和拆解回收再生利用兩個循環過程,梯次利用經濟效益遠超拆解回收。

遞次回收是電池回收的循環開始。動力電池容量降至80%以下,雖無法應用在新能源汽車上,但在回收后仍可利用于其他場景,如家庭電能調節削峰填谷備用電源等。當電池損耗嚴重,無法繼續使用時,只能通過化學方式煉電池中鎳、鈷、鋰等貴金屬拆解回收再造。

(圖源:格林美官網)

·亂象:寂寥的白名單與高漲的小作坊

數據顯示,截至目前,動力電池回收相關企業的注冊超過2000家,但僅有45家進入工信部“白名單”,這意味著不少動力電池在回收過程的正規化、專業化仍不足。

小作坊不考慮環保和安全,成本優勢之下,反向推高動力電池收購價,而在誘人的價格驅動下,回收黑市進一步擴張,對比之下,正規企業的產線消化需求過剩。據研究機構EVTank發布的《中國廢舊鋰離子電池回收拆解與梯次利用行業發展白皮書(2022年)》顯示,2021年中國理論廢舊動力電池理論回收量為29.4萬噸,這些只需格林美一家企業滿負荷運載幾乎便能消化。同時高工鋰電的數據顯示,2018年—2020年,“白名單”企業僅回收了不到20%的退役動力電池,其他大部分動力電池都流入了非正規回收企業及小作坊。

對比顯示,電池回收行業仍有待規范,目前來看,失去價格優勢的白名單企業并不好過。

·困境:誰能接住風口

目前市場上的電池標準不統一,結構電壓等諸多方面差異也造成了電池回收的障礙。鋰鹽作為周期產業,長期趨勢是隨著技術發展鋰電成本下降,也增加了電池回收成本的不確定性。

“電池的絕大部分材料可以重復利用,目前公司鎳鈷錳回收率已達到99.3%,鋰的回收率達到90%以上。”寧德時代董事長曾毓群日前表示。天齊鋰業則表示,“實驗室應該能做到(90%回收率),但商業上我個人還沒見過。”雙方各執一詞,值得注意的是,對于廢舊電池材料回收滿足循環利用,寧德時代的90%以上參考時間是2035年。

動力電池企業、整車廠商也積極布局電池回收產業,寧德通過旗下邦普循環自設電池材料回收的閉環體系;蔚來汽車與寧德時代、國泰君安等企業共同投資蔚能,布局電池回收,目標是要做電池的全生命周期管理。隨著政策的驅動,風口已至,至于誰能競得最大的紅利,各方的角逐才剛剛開始。

06

動力,重構汽車

在過去,發動機、變速箱和底盤的“三大件”定義著傳統燃油車,是衡量汽車的動力、駕駛感受和乘坐體驗的指標。新能源時代,新的三大件——由電機、電池、電控組成的三電系統,它們服務于更高級別的自動駕駛、智能座艙等智能化設施。

動力,重構汽車。電動汽車在誕生以來的近兩百年歷史中幾經沉浮,輝煌與沉默的背后,都是電池技術的積累。

目前,我國新能源汽車的發展已經從政策驅動轉向市場驅動,群雄逐鹿的時代,傳統車企和造車新勢力都在積極擁抱消費者。渤海**研究所最近預測顯示,到2025年全球新能源車銷量有望達到2240萬輛,滲透率將超過40%。

新能源汽車的浪潮已成大勢,但電池技術的改進依舊任重而道遠。唯有補足電池這節短板,再用優勢碾壓,才能真正碾壓傳統燃油汽車。但這個漫長的過程中依舊有很多未知,考驗每個普通消費者的同時,更是考驗著新能源產業鏈的各個角色。