下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

美的又向港交所發起沖擊了。

4月29日,據港交所披露易顯示,美的集團提交上市申請。這是繼去年10月24日后,美的集團第二次沖刺港交所。

圖源:港交所披露易網站

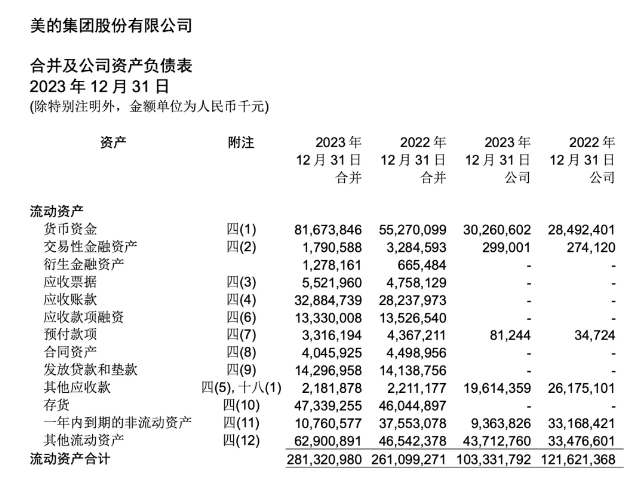

巧的是,當晚美的集團發布了其2024年一季度報告。報告顯示,其實現營業收入1061億元,同比增長10.22%,凈利潤為90億元,同比增長11.91%,扣非凈利潤為92.37億元,增速20.39%。此前3月27日美的集團發布的2023年年度報告則顯示,其年營收實現3737億元,同比增長8%,實現歸母凈利潤337億元,同比增長14%。

圖源:美的集團2023年年度報告

另外,年報顯示,其賬上現金816.73億元,應收賬款166.46億元。

由此來看,一個業績雙增、賬面“不差錢”的家電巨頭,緣何一次不成、還要再沖一次港交所?

資本市場喜歡聽故事不假,但經歷了浮躁洗禮后,即便是投資者也開始務實。當審視一家企業時,不再只看其風光的表面,而是要細究其資本運作背后的真實動機。

1

美的集團,執著于“A+H模式”意欲何為?

在美的集團遞交的新版招股書中,美的集團將自身標稱為“我們是一家全球領先、技術驅動的智能家居和商業及工業解決方案供應商。”

這個含有“技術驅動”的標簽顯然比“領先的家電企業”這類說法,更具“含金量”。但自從美的集團按下“技術驅動”的“快捷鍵”,其“科技大廈”的高高筑起背后,實則離不開美的集團發家至今擅用的“收購策略”。

技術驅動,技術是前提。

目前美的集團的主業“家電行業”,在存量時代技術同質化狀態下,很難憑借“顛覆式創新”的差異化來提升一家家電巨頭的科技“含金量”。

尤其是美的集團所依仗的白電行業,更是凸顯其技術演變進入漫長周期的產業特性。例如,洗衣機除了波輪便是滾筒,空調有定頻、但變頻成主流,冰箱也是要么直冷、要么風冷無霜……可以說,大的技術為行業定了“調”。

美的顯然明白,核心技術難有大變化,便意味著營收、利潤等一如莊稼人在天氣不出現大變化之下,便能對年產多少斤麥子、玉米盤算對十之八九。

問題正是,家電行業增速放緩這一帶有極強警惕性的“天氣預報”,給美的集團迅疾帶來極大危機感。而另一塊天地,卻似乎給了美的集團未有過的體驗。

這就是To B。對于拋出“寒冬論”的美的集團掌舵者方洪波而言,或許是再恰當不過的發力點了。

相對于家電產業的邊界,單獨把To B作為一個整體拎出來,確實沒有邊界感。這就為美的集團的“技術驅動”找到了靶向。于是,圍繞To B業務,幾年的工夫,美的集團揮金如土用“買買買”迅速織就了一張To B的網。

上圖來源于美的集團新版招股書所列其業務板塊,這中間,實際上在To B領域,多是“買買買”的結果。如,從引起國內外行業高度關注的跨國收購庫卡機器人開始,隨后接連收購意大利克萊沃、尤里卡、以色列高創、菱王電梯等多家企業,進而并入到美的集團相應的To B板塊。而無論是美芝、威靈、美仁、東芝、合康、日業、高創,還是東菱、萬東醫療、科陸電子,在“各司其職”作戰于美的集團To B陣營時,實際上,于整個美的集團宏觀戰略布局而言,“技術驅動”已然藉此有名有實了。

但無論是對這些滿載“技術”的“心頭好”,進行日常維護、運轉所需的人力物力財力支出,還是B端技術日新月異、更新換代更快的現實,無不意味著,美的集團要永葆“技術驅動”的企業新面貌,勢必離不開越來越多、持續不斷的資金注入來保持技術的“含金量”不會縮水,或是通過更多“買買買”來構筑更大的“技術驅動”護城河。

那么,“買買買”是美的執著于要實現A+H結構的唯一意圖所在嗎?

2

代工業務占比高、毛利率水平低,逆轉海外局面或更離不開“錢錢錢”

美的集團急于赴港上市,或還與這艘巨輪在出海布局的方方面面,都需要“錢錢錢”有關。

盡管海外布局多年,但相較于海爾智家、海信等同業,美的集團更多困在代工業務為主的路徑依賴中,致使其出海業務毛利率水平過低成為亟需解決的問題。

以2022年為例,美的集團官方數據顯示,其OBM(自有品牌)業務模式下的收入占海外智能家居收入的比重首次超過40%。這個數據則從另一個角度說明美的集團約六成的海外家電收入,仍然是以OEM為代表的代工業務實現的。

這帶來的則是一個關系其海外盈利能力的靈魂拷問,即,如何提升毛利率水平?根據Wind數據,針對三星、索尼、松下、海爾、海信以及美的集團這六家企業的毛利率水平,美的集團以24.12%位列最后。其他五家體量相近的巨頭,毛利率水平則在24.24%至41.08%之間。

這就又將美的集團面臨的問題拉到了海外——如何在“海外再造一個美的”?

面對國內主業增速放緩,美的集團為了在國內造出“以技術驅動”的“新美的”,其數年如一日不惜代價買買買,建立了“技術驅動”的To B板塊。

但是,在海外市場,即便是美的集團所在的主業家電行業本身,也早就離不開技術“含金量”或品牌競爭力帶來的溢價能力。

以技術為例,支撐三星高毛利率的是其一直以來在半導體領域的領先;而索尼則是憑借其深耕多年的影音技術保證其毛利率處于理想水平。即便是本文所說的“大技術定調”的白電,松下仍然憑借將技術做精做細、持續朝高端發力,雖然并未顛覆一個品類,但在白電領域卻以實打實的高端,構成了國內家電巨頭難以企及的毛利率“增高術”。

再以品牌為例,同樣是在2022年,海爾智家的自主品牌收入在其海外收入的占比為100%。這背后,一方面是海爾智家洞察海外不同地區用戶需求,進行產品優化;另一方面,則是通過幾宗關鍵收購,提升品牌溢價能力。

例如,海爾收購的意大利Candy公司,第一年就在海爾運作下扭虧為盈;而通過收購新西蘭高端電器品牌斐雪派克,在該品牌輻射地區海爾實現了營收、利潤雙增;此外,收購通用家電業務GEA,不僅讓美國成為海爾份額占比最大的海外市場,而且自收購以來,利潤增速屢超營收增速,一舉成為美國增長最快的家電企業。

但與美的集團多元化思路下看起來較為無序的“買買買”相比,海爾的“買買買”有兩點不同:一是,只在自身品牌難以攻克的市場進行收購,如通用家電業務等的收購,均意在攻占歐美市場,這些地區僅僅憑借海爾這一中國品牌難以深入當地市場扎根發芽。二是,海爾做的均是同業收購,這對資本市場而言,也不容易動搖信心。畢竟,收購同業,更容易管理和真正發揮協同作用。

為改變在海外市場代工業務為主、毛利率低下的處境,美的集團勢必需要再來一番“買買買”。其在招股書中表示,“通過合資合作和收購來拓展海外市場”,并表示“將繼續在未來的海外收購中采取積極和審慎的策略”,由此來看,這些稍顯謹慎的話術或許才是值得劃重點的地方。

但到底是圍繞主業展開海外收購,還是仍然倚重To B端,尚不得而知。不過,無論怎樣,美的集團出海要一改局面,自然離不開“錢錢錢”。

而A+H后,相當于打開了一個國際化融資渠道,這對于雖然國內賬面上不差錢,但在海外布局上尚未占據優勢地位的美的集團來說,也可以看作是借港股上市,撬開海外融資大門,借更多外幣資金流入,進行的一種基于出海戰略的資本運作。

只是,在國內市場“家大業大”、賬上“不差錢”的美的集團,從去年下半年開始的赴港上市之旅,為何持續引發資本市場“用腳投票”?

3

主業仍是“老大”,資本緣何不看好多元化的美的集團?

資本市場上,對美的集團的赴港上市并不持樂觀態度。從8月至10月24日,兩個月不到,為了A+H的臨門一腳,美的集團市值縮水近600億元。

其中,去年8月美的集團發布對赴港上市進行前期論證公告后,市場迅即做出反應,其后兩個交易日股價連續下跌。10月24日,美的集團正式遞表港交所,次日市場同樣以跌幅回應。

資本緣何不看好?基本原因大概有四點:

其一,目前恒生指數市盈率低于均值,甚至接近于20多年來的低位,若按資本市場規律看,此時上市估值和融資都有大概率打折的可能。

其二,從同業海爾智家、海信的A+H雙重上市后的表現看,或會對美的集團現有股東權益起到進一步稀釋的作用。

其三,國際融資渠道一旦打開,或還會增加其多元化的激進布局可能,進一步為美的集團蒙上更多不確定性。

其四,A+H后,美的集團的“主業”作為基本盤將會如何表現,也是影響資本市場信心所在。

無論在招股書還是年報里,都可以看到的一點是,家電仍然是美的集團的主業。盡管其過去幾年一貫的對外說法是進行相關多元化,但相對于海爾、海信、格力而言,美的集團多元化的步子還是邁得有些大了。

美的集團一直在強調自己走的是“相關多元化”的路徑,這讓其能快速在新賽道中占據優勢。

事實上,其新版招股書中,并沒有表述得那么“篤信”。

相反,以新能源汽車零部件領域的多元化布局為例,在新版招股書中,美的集團坦承“全球NEV熱管理系統市場的競爭相對激烈,市場參與者超過1.000家。2023年,全球品牌為全球NEV熱管理系統市場的主流,占據大部分的市場份額,其中,按收入計,前四大工業公司約占50%的市場份額。2023年,按收入計,我們占全球NEV熱管理系統市場不足1.0%的市場份額。”

由此來看,不足1%的市場份額,在專業巨頭廝殺的競爭中,“初出茅廬”的美的集團如何快速在類似賽道提升市場份額?全球經濟高速發展的進程下,幾乎沒有任何一個領域是相對空白、可以“躺賺”的。

吃了一波又一波大家電、小家電、智能家居紅利的美的集團,踏上To B的土壤之后,帶著To B業務出海,注定也是其歷史的一個轉折點,勝算難料。

值得注意的一點是,“主業”仍然是美的集團必須保住優勢的基本盤。

因為,美的集團主業強,但非“恒強”。

盡管其在招股書中用大字號標注自身是全球最大家電企業、中國內地最大商用空調供應商鞥?這個字是干啥的?但是做到了規模領先的美的美團,在其主業上并未實現理想的品牌溢價。以空調市場為例,美的雖然在市場規模上已然超越格力,但同樣一臺技術上沒有本質區別的1.5匹空調,格力能輕松獲得300元左右的品牌溢價。換言之,同樣的空調,格力賣得比美的貴300元,但仍然“搶手”。

往年財報顯示,美的空調的凈利率約為9%;而格力則約為12.5%。這正如本文第二部分提及的美的集團在海外市場仍以毛利率低的代工業務占大頭一樣,海爾智家早就在坐享品牌溢價。

因此,這也就給美的集團拋出一個比沖擊港股更燃眉的當務之急:如何有效提升自身盈利能力和品牌溢價能力?

盡管可以將家電行業營收增長趨緩、需要尋找第二增長引擎作為轉向B端的理由,但,主業守不好,會有滿盤皆輸的危險。

試看海爾智家,乃至跟隨者海信,即便是格力,還沒有哪一家家電企業是用副業完全“敵過”自身主業的。

而游走在“主業”與“副業”之間,多元化的“副業”相對過多的態勢下,美的集團相對于海爾、海信、格力等,走出去的過程也是一個“背負更重行囊”遠行。

例如,為了其新能源布局,要跟隨一眾車企去墨西哥……

按照美的集團新版招股書所言,募資成功后,2024年將在意大利建設熱泵基地、2025年將在墨西哥建設新能源汽車部件工廠……據美的集團預計,其智能家居業務和工業及商業解決方案的生產基地在產能全面提升時,預計年產值合共約為人民幣120億元。

一沖再沖港交所的美的集團,難道實現A+H上市只是為了每年多出這些產值?