下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

3月25日,微博社區管理官方公告稱,已依據相關規定辟除全網流傳的“馬化騰變老照”相關謠言。

近日,根據微博2023全年財報報告顯示:由于廣告業務需求疲軟,微博業績面臨壓力。

“不二研究”根據微博年報發現:2023年,微博總營收同比下滑4%、凈利潤同比下滑16.6%。目前,微博面臨凈利潤下滑、營收下滑等問題,在“不二研究”看來,由于微博的成本及費用的增加或是攤薄凈利潤原因之一;與此同時,微博平臺及其用戶兩端的變化也同樣是造成微博廣告收入減少的關鍵因素,進而使其營收一定程度下滑。

微博是一種基于用戶關系信息分享、傳播以及獲取的通過關注機制分享簡短實時信息的廣播式的社交媒體、網絡平臺。

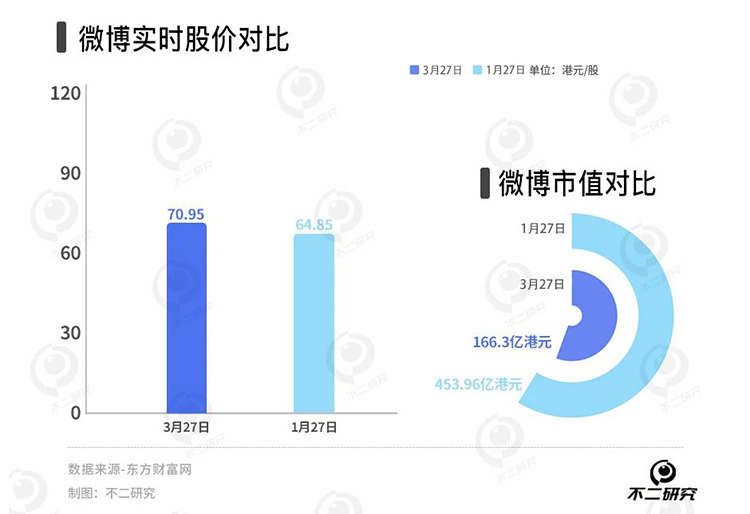

截至3月27日港股收盤,微博報收70.95港元/股,對應市值166.9億港元(約折合人民幣154.21億元);對比2023年1月的市值高點453.96億港元,其市值已蒸發287.06億港元(約折合人民幣265.23億元)。

“不二研究”據微博年報發現:2023年,微博總營收17.6億美元,同比下滑4%;經調整后的凈利潤5.921億美元,同比下降1.5%。

2021年12月的一篇舊文中(《“熟齡”微博回港上市倒計時:近9成營收來自廣告,能否尋回“第二春”?》),我們聚焦于“熟齡”產品微博即將回港上市,但其營收高度依賴廣告,新故事仍缺乏想象力。

時至今日,微博不僅面臨總營收下滑、凈利潤下滑等問題,還有廣告及營銷需求收入的壓力。

在短視頻玩家的激烈競爭下,微博發力垂直領域能否成功破局?由此,“不二研究”更新了去年12月舊文的部分數據和圖表,以下Enjoy:

圖片近日,微博發布2023年第四季度及全年財報。

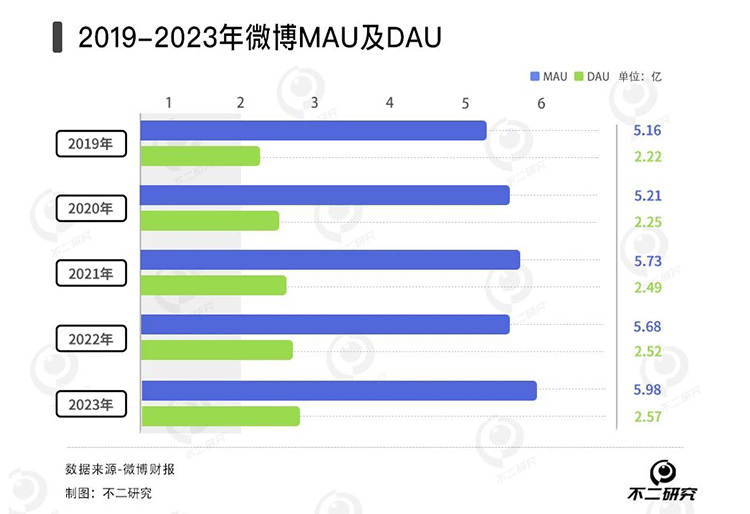

財報數據顯示,2019—2023年,微博的營收狀況呈波動下滑的趨勢;據最新披露的全年報,2023年四季度營收為4.64億美元,同比增長3%。同時,微博MAU(月活躍用戶)達5.98億,DAU(日活躍用戶)達2.57億,再創歷史新高。

不過,作為已有15年歷史的“熟齡”產品,微博隱憂重重:凈利潤下滑、各項成本高企;營收高度依賴廣告。面臨短視頻分流、垂直領域競爭者,微博的新故事似乎缺乏想象力:它的未來,是轉型還是守土?

01

凈利下滑成本高企

新浪微博是群雄紛爭年代的“幸存者”。

微博誕生于2009年,彼時脫胎于博客的“微博”是最炙手可熱的概念,2011年前后各大門戶網站紛紛入場,新浪微博、騰訊微博、網易微博、搜狐微博等同類產品群雄逐鹿。最終,只有新浪微博殺出重圍,讓“微博”從品類詞成為自身專屬。

作為中國社交平臺的開創者之一,微博于2014年4月在納斯達克上市,并于2021年12月8日正式登陸登陸港交所。

“不二研究”發現,微博的營收狀況呈現穩步上升的趨勢。從2012年開始商業變現,2014年四季度微博實現扭虧為盈,2016-2020年微博的收入保持著26.7%的復合年增長率。

財報數據披露,2019-2023年微博的收入分別為17.67億美元、16.9億美元、22.57億美元、18.36億美元、17.60億美元,盡管在2021年有所回升,但整體上并未能恢復到2019年的水平。

從單季度來看,財報顯示微博2023年四季度營收為4.64億美元,同比增長3%。

但凈利潤則不具備這樣的增長勢頭。財報數據披露顯示,2019-2022年歸屬于股東的凈利潤分別為4.95億美元、3.13億美元、4.28億美元、8555.50萬美元、3.43億美元,即便是疫情前也處于下滑中;2023年,歸屬于股東的凈利潤為3.43億美元,2022年同期為2.51億美元。微博四季報顯示,2023年四季度歸屬于股東的凈利潤為7640萬美元,較上年同期的1.79億美元大幅下降。

成本及費用的增加或是攤薄凈利潤的一大原因。2019-2022年,微博的營業成本、營銷費用、研發費用和行政開支等均逐年上升,其中2023年的成本及費用總額7.32億美元,同比增加1.85億美元,絕對值高于同期凈利潤同比減少的1.20億美元。

顯然成本控制還不是目前階段微博的重要任務。以研發費用為例,2019—2022年微博的研發費用分別為2.84億美元、3.24億美元、4.31億美元、4.15億美元,占總收入比重分別為16.07%、19.18%、19.10%、22.60%;2023年,研發費用共3.17億美元,同比增長35%。

目前,微博仍舊困于“外強中干”的財務泥潭,以連年走低的凈利潤和不加控制的成本來應對業績檢驗,市場對其的認可度只怕會越來越低。

02

廣告業務遇冷,用戶平臺困局難解

經過15年的發展,微博已經成為現象級的社交應用產品。

四季報及全年財報顯示,截至2023年第四季度末,微博MAU(月活躍用戶)數量達5.98億,同比增長1100萬,其中移動端占比為94%;DAU(日活躍用戶)數量達2.57億,同比增長500萬。

極光大數據顯示,四季度各大社交APP的MAU次序為:抖音(7.3億)》微博(5.9億)》快手(6.5億)》B站(3.3億),微博正處于兩大短視頻平臺的夾擊之中。

盡管微博的用戶數量穩步增長,但并不意味更多的流量都涌向微博。2019—2023 年,微博MAU分別為5.16億、5.21億、5.73億、5.68億、5.98億,同比增長率由0.96%增長到5.28%;DAU分別為2.22 億、2.25 億、2.49億、2.52億、2.57億,同比增長率由1.35%上升到1.98%。

作為國內互聯網老牌社交平臺,微博的收入來自兩個方面:一是廣告及營銷收入,二是增值服務收入。

其中廣告及營銷收入是最主要的收入來源。財報數據顯示,2019-2023年該收入分別為15.30億美元、14.86億美元、8.92億美元、15.97億美元、15.30億美元,占總收入比重分別為86.60%、87.94%、86.35%、86.98%、86.93%;2023年四季報顯示,當季廣告及營銷收入4.037億美元,同比增加3%,占比87.06%。

根據QuestMobile數據顯示,2023年四季度國內互聯網廣告業務2330.6億元,同比增長9.8%。這意味著,在線廣告回暖,微博廣告業務的復蘇進程落后大盤。

除了大環境影響之外,微博平臺及其用戶兩端的變化同樣是導致微博廣告收入下滑的重要原因。首先,以微博熱搜為代表的排行榜類廣告投放陣地,其對用戶的吸引力正逐漸減弱。其次,“飯圈文化”的興起也在潛移默化地影響微博的輿論生態。

而另一項主營業務——增值服務的表現并不盡人意。財報顯示,2019—2023年,微博增值服務收入分別為2.37億美元、2.03億美元、2.76億美元、2.40億美元、2.26億美元;根據四季度財報,四季度單季收入為5990萬美元,同比增長4%。

在當前復雜多變的市場格局和用戶需求下,微博的內容生態已逐漸失去昔日對廣告主的吸引力;面對廣告營銷收入的下滑趨勢,微博開始將焦點轉向內部,深入挖掘現有平臺定位的潛力,以此找到破局之道。

03

微博沒有新故事

作為“熟齡”產品,微博見證了諸多互聯網業態的變遷。

從十年前圖文社區大行其道,到如今短視頻侵占用戶心智,微博已由當初的引領者逐漸掉隊成為“跟風者”,逐漸為后來者超越。

縱觀抖音、快手、B站、知乎、小紅書等平臺,它們幾乎都以算法驅動為核心,根據用戶對內容的反饋來優化推送機制。相比之下,微博仍保留著門戶網站的遺風,追求全平臺傳播,盡管披上了算法的外衣,但其中仍不乏人工編輯的遺留痕跡。與此同時,在其他內容平臺開始走向封閉化,試圖將用戶困于“信息繭房”之際,微博的機制仍鼓勵分享,對用戶的偏好把握并不足夠精準。

隨著直播電商的興起,微博也看到了商機,并迅速開展了直播帶貨業務。然而,與電商和短視頻平臺相比,微博的獨特之處在于其“微型博客”的定位。其幾十到幾百字的簡短內容可以拓展為文章、附加圖片或視頻。這種定位,加上微博的公共空間屬性和弱連接社交關系,共同構建了中體量圖文的優勢:易于轉發裂變和引導認知。

盡管微博的流量大盤不及電商和短視頻平臺,但其內容影響力依然不容小覷。因此,微博當前正致力于精耕細分群體,梳理垂類KOL與分眾之間的傳播關系,以期通過強化這種內容影響力,進一步將其轉化為廣告營銷的招牌。

此外,垂直領域成為微博下一個發力點。《微博垂直領域生態白皮書》顯示,2023年微博垂直領域內容規模占比41%,垂直創作者規模同比增長14%,日均垂直熱搜流量同比增長82%。

然而,盡管微博在垂直流量運營層面取得了不錯的成果,但內容創作規模、流量的提升能否真正轉化為實際效益,仍充滿不確定因素。

在短視頻已成王道、各大垂直社區已成氣候的當下,短期內,微博或許還能依靠垂直領域的增長來維持其生命力。然而,從長遠的視角來看,如何優化社區語境并提升商業化基因,依然是微博亟待解決的重大命題。

04

微博只需守土,無需開疆?

或許在騰訊退出微博賽道的那一刻,屬于微博的戰役就已經結束了。

無論是其覆蓋用戶數量還是傳播性,微博都具有無可替代的社會價值。疫情時各種求助信息擴散、時事政治熱點議題的發酵、奧運會等大賽事的討論、各大紀念日的轉發緬懷……微博已經成為輿論的重要出口,也成為人間百態的縮影。

作為現象級APP,已經很難被一擊致命,但溫水煮青蛙的例子不勝枚舉;短視頻圍攻之下,圖文的生存空間一再被壓縮,微博守土難度遠比想象中大。

所謂“不破不立”,守土之外,微博需得用一個嶄新故事,再次打開資本市場的想象空間。

本文部分參考資料:

1. 《微博的新故事,沒那么好聽》,銀杏科技

2.《微博的2023年,再難發現新鮮事?》,美股研究社