下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

線上線下,零售巨頭們的聯姻似乎迎來了七年之癢。

3月20日,永輝超市發布《關于股東減持股份計劃公告》,公司股東宿遷涵邦投資管理有限公司擬通過競價交易方式減持永輝超市不超過1%的股份。宿遷涵邦及及其一致行動人北京京東世紀貿易有限公司為京東旗下公司,目前持股永輝13.39%(宿遷涵邦5.27%,京東世貿8.11%),減持后將持股永輝不超過12.39%。

公告還指出,宿遷涵邦目前仍持有公司股份4.79億股,擬減持股份來源為協議轉讓,占公司總股本的比例為5.27%,為永輝超市5%以上非第一大股東。

任何減持行為,很大程度上代表了對公司業務的不看好,且京東還是低位減持,進一步引發股民猜想,除了阿里,難道京東也要退出實體零售?

01

永輝的起伏

曾經,永輝超市是中國最具前景的連鎖超市。在眾多零售公司苦苦追尋生鮮能力的時候,永輝超市早早便確定了生鮮核心優勢,買手制、農超對接、超低價能力和生鮮運營力成為眾多超市爭相學習的榜樣,其生鮮人才成為全國賣場瘋搶的對象。

眾星捧月,2010年12月15日,永輝超市在上交所上市,發行價23.98元,公司市值一度破千億。

在資本方面,上市之后的永輝,成為各種資本追捧的藍籌。

(1)2014年,作為旗下擁有惠康、萬寧、7-11等業務的國際知名零售企業,牛奶國際以57億元入股永輝,此后一直保持著相應的股本量,可見其對永輝的信任。雙方的資本聯姻各取所需,牛奶國際可借此拓展中國市場,而永輝可以得到先進的管理經驗以及強大的供應鏈支持。

(2)2015年,彼時線上平臺與線下零售渠道火熱融合,京東便以9元/股的價格,斥資43.1億元認購了永輝的定增股份,從而持有了永輝10%的股份并獲得2個董事會席位;此后,京東多次增持。截止此次公告前,北京京東世紀貿易有限公司和京東旗下的宿遷涵邦投資管理有限公司分別持有永輝8.11%和5.27%、共計13.38%的股份,是永輝超市的第二大股東。

(3)2017年,林芝騰訊科技有限公司(騰訊)通過協議轉讓方式受讓了永輝5%股份;還對永輝控股子公司永輝云創進行了增資,取得云創在該次增資完成后15%的股權。

在被投資的同時,永輝也在操作一系列的投資,頻頻入股區域同業或產業鏈企業,力圖資本控制或生鮮輸出,打造“永輝系”。

對于控股子公司永輝云創,永輝變幻不斷,上演了一次兄弟間的分合離歡:

其中最值得關注的是2018年,張氏兄弟因觀念沖突,解除了一致行動人。

統計而言,2016-2019年的4年間,永輝云創累計融資額30.1625億元,其中永輝超市累計投資額高達11.2875億元。

但云創的業務,一直處于增收不增利的狀況,2016-2019年,永輝云創累計實現收入56.43億,而凈利潤累計虧損26.11億,四年累計凈利潤率為-46.27%;除了2019年通過出讓蜀海(北京)供應鏈8.44%股權收益11.27億元外,其余大部分時間,都處于巨虧狀態。

認清現實后,2020年,張軒寧以3.8億元向永輝超市轉讓了云創20%的股權,轉讓完成后,永輝超市持有永輝云創46.60%股份,再次成為其控股股東,張軒寧持股降至14.40%。

和云創的命運相似,永輝很多投資試圖打造的“永輝系”,很早就出現松動;有些基于財務目的,不得已進行資產拋售。

而在來來往往的過程中,公司創始人張軒松、張軒寧兄弟很早之前,就已通過股權轉讓,將巨額資金落袋為安。

(1)2018年2月份,二人向騰訊轉讓5%股份完成過戶,套現42億元;同年,永輝超市回購1.66億股公司*票,用于股權激勵,耗資16.27億元,這部分*票由張軒松定向減持。

(2)2022年5月,張軒松又以降低個人負債及減少財務費用為名,通過大宗交易減持公司1.8億股,套現近8億元。

一系列操作,加上經營的低迷,永輝超市股價雄風不在,永輝也曾經數次做出動作,力圖挽回投資者信心:2021年,永輝曾投入近27億元、2022年又投入4億和7億元實施股份回購,但頹勢依舊。

到2024年,永輝股價在2.46元左右徘徊,市值僅存約231.4億元,縮水達700多億元。

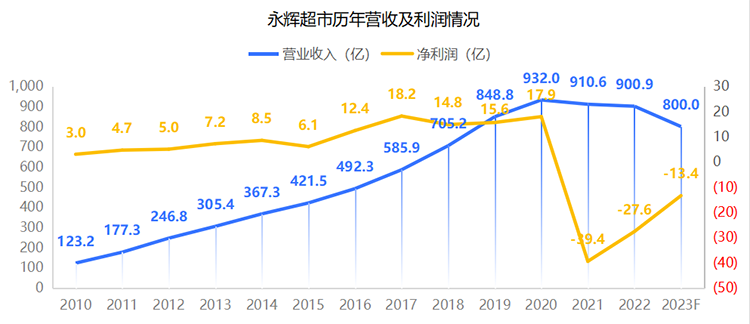

備注:2023年營收按Q3報告-12.44%增幅預測,利潤為業績預告數

其門店開開關關,巔峰期曾開1440多家,當前991家,也就是說近4年多關店近400多家。

就整體發展而言,永輝可以分為四個階段:

(1)2001-2010年,創立與初步發展階段

2000年7月,首家“農改超”超市-永輝生鮮超市福州屏西店開業;2001年9月第一家貨倉店開業,同時成立福州永輝超市有限公司;此后,在接待相關政府領導考察后,永輝模式被國家七部委譽為“農改超”推廣的典范。

這一階段,永輝超市主要深耕生鮮市場,在大多數超市把家樂福和沃爾瑪奉為圭臬的時候,永輝用生鮮闖出了一條獨特的道路。也正是靠這一核心能力,永輝得以快速發展,并于2010年在A股上市。

(2)2010-2015年,上市后擴張期

上市后,借助資本的的力量,永輝在體系建設上推進SOP建設、獨立生鮮物流、培養自有品牌半邊天、門店專區化、建立VIP供應商分級、搭建各地分倉,推行合伙人制度;門店方面推進跨區域發展,線上試行O2O永輝微店,通過一系列努力,永輝很快躋身國內商超行業前列。

這一階段的永輝,逐步強健了自己的肌體;也正是這樣的態勢,獲得了牛奶國際和京東的投資。

(3)2015-2020年,創新轉型期

在移動互聯網大潮的沖擊下,永輝超市也開始了各種零售創新,打造了以“云超”、“云創”、“云商”、“云金”為代表的四輪模式:

A、云超:主要通過Bravo店,選擇性進入新的省份,縮短培育期,提高人效。

B、云創:適應“超市+餐飲”,對標盒馬,開設“超級物種”,布局會員店,大力推廣永輝生活APP、后續大力發展永輝mini(高峰期mini最多時573家店),鏈接京東到家。

C、云商:探索BtoBtoC的加盟商業模式,大力建設“彩食鮮”中央大廚房。

D、云金:戰略投資華通銀行,積極開展保理、小貸等金融業務。

管理上,推進合伙人、賽馬制,2018年還組建大科技部,重構到店體系、新建到家體系。

這一階段,永輝超市創新不斷、也失敗不斷,生鮮便利店永輝生活曾經獲得大力發展,后升級為永輝mini,并于2018-2019年大力發展,但到2020年底,mini店基本全線撤退。

但這一階段,永輝業務總體保持發展態勢;而2020年,正式成為發展的拐點。

(4)2020年至今,整合波動期

隨著疫情的沖擊及整體消費市場的變化,2021年,永輝一下子爆出了巨額虧損,永輝年報解釋為疫情及社區團購低價擴張影響,公司在商譽及閉店方面提取了減值準備,此后的三年,永輝銷售下滑,利潤進入虧損通道。

這一階段,永輝超市進行了各種結構調整:重回云超主業、推進數字化改造和全渠道運營、推進門店調改、采購組織垂直管理、門店試行場景升級、構建“敏捷前臺、強大中臺、高效后臺”的組織體系、將“戰區制度”調整為“省區制度”等;2023年開出的云南調優店曾備受行業關注。

但最終結果上,始終無法走出虧損的泥潭,經營業務也不斷傳出閉店及低預期信息。

進入2024年,永輝超市出現多項人事變動:

(1)1月3日,財務總監黃明月向董事會請辭去財務總監一職。

(1)2月7日,董事會秘書吳樂峰因工作原因向董事會請辭董事會秘書一職;監事、監事會主席熊厚富向公司監事會請辭監事及監事會主席一職。

(3)2月19日晚,永輝的元老級人物、副總裁彭華生因個人原因,向公司董事會請辭副總裁且不在上市公司擔任任何職務,其任期尚余十月,提前離任。

回顧整個歷史,我們對此也深感惋惜,是什么造就了永輝現在的處境呢?

媒體曾有很多分析,主要解析有兩點:

第一是頂層問題。張軒松、張軒寧兄弟依靠生鮮,開創了獨特的永輝生鮮模式,但上市之后,兄弟兩觀念出現巨大差異,特別是對云創業務,張軒松不希望看到云創的冒進,認為其將會對公司的成長造成負擔;而張軒寧卻堅信,在快速變化的市場環境下,永輝云創將成為公司今后的發展趨勢;張氏兄弟本來為一致行動人,作為公司共同控制人,但在2018年12月,兄弟二人解除一致行動關系。

因為創始團隊的爭論,零售坊間關于永輝派系斗爭的消息層出不窮,包括對永輝賽馬制和合伙人制變形操作也是非議不斷;而創始人不斷的套現行為,也在向市場傳達了一種消極的信號。企業文化和價值觀,往往對內表達著凝集力,是企業戰略到執行成功的基石,沒有任何一個價值觀分裂的企業能夠走的長遠;而向外,則傳達著一個公司的決心和一致性,可能上市之后,永輝就已經開始了掙扎。

雖然“永輝云創”于2020年7月31日宣布重新回“永輝”,兩兄弟重歸于好,但傷害已經存在。創始人對企業,重來都是價值風向標。

第二是業態模式的問題。不管是超級物種、永輝生活還是永輝mini,本意都是適應時代,對標對手的產物,超級物種以盒馬為榜樣,而永輝mini一度與誼品生鮮打的不可開交,競爭都沒有問題,但企業最終都要解決盈利模式問題;而模式,又是與企業戰略、組織、執行深度配套的問題。隨著社區團購、社區生鮮及到家業務的興起,不管是超級物種還是永輝mini,最終都敗在了場景適應不足和運營效率上。

隨著后疫情期經濟形勢的變化,實體零售迎來了更為嚴峻的挑戰。作為曾經新零售的搖旗手,阿里對實體業務的態度也是消息不斷,其思考方向對互聯網大廠無疑有很強的示范作用,高鑫零售、盒馬乃至銀泰這樣的非核心業務待售消息甚囂塵上;在拼多多強勢增長、字節跳動不斷蠶食流量的情況下,京東市值一直不見起色,作為騰訊智慧零售&京東無界零售陣營的永輝,能夠獨善其身嗎?此次減持,可能只是一個開始。

02

騰訊的智慧零售派系

盒馬和高鑫零售背后有阿里這棵大樹,那么永輝背后就是騰訊和京東。相對阿里“新零售”高調的話語權,騰訊的“智慧零售”和京東的“無界零售”相對弱勢很多,但在執行實務上,與阿里PK的味道不謂不濃。

以社交流量見長,騰訊早在2015年就已經意識到自身可以給零售行業賦能價值,但當時只是簡單的投資了美團和永輝超市等。

在2016年馬云給出新零售定義后,2017年10月,騰訊提出“智慧零售”,在2018中國零售數字化創新大會上,騰訊副總裁林璟驊第一次介紹了騰訊“智慧零售”的理念,1個中心(消費者為中心)、2個目標(零售商家的“新數字化運營”和消費者的“新消費體驗”),3個要素(連接、轉化、體驗)以及7個數字化工具(微信公眾平臺、微信支付、小程序、騰訊社交廣告、騰訊云、泛娛樂IP和企業微信)。

在騰訊2017全年財報發布上,馬化騰對智慧零售做了公開定義,他稱,“智慧零售是去中心化,用信息技術幫助傳統零售企業結合人貨場提升效率,幫助傳統零售企業實現線上線下整合,用戶、數據和渠道還在他們手中。”

2018年3月成立智慧零售戰略合作部,親自下場,成為騰訊探索產業互聯網的先鋒部隊。

入股永輝后,騰訊與永輝合作落地了永輝超市、超級物種智慧零售標桿店、智慧零售工具;2018年9月4日,又推出了到家業務新模式——永輝生活衛星倉,全面接入了騰訊智慧零售七大工具箱的各項賦能工具。

而線上的業務,永輝受騰訊和京東的賦能,表現一直是可圈可點的。

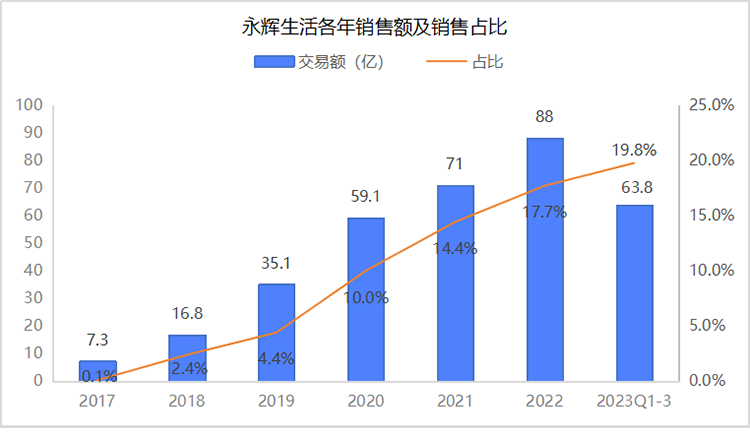

數據來源:永輝超市歷年業績報告

截至2023年9月,“永輝生活”自營到家業務已覆蓋930家門店,日均單量31.1萬單,月平均復購率為49.8%。第三方平臺到家業務已覆蓋908家門店,實現銷售額58.8億元,同比提升10.94%,日均單量20.6萬單。

但同樣的問題,依然是線上的增長,依然難以扳正線下的巨量下跌,企業整體走勢,仍在反復中掙扎。

與阿里的中心化和控制論不同,騰訊的智慧零售戰略出發點是為零售商賦能,提供微信私域流量池打造、開放免密接口、數據支撐、分賬結算等產品合作支持,協助商戶進行用戶洞察和營銷支持。商家可以通過對用戶數字化資產的管理,挖掘消費引導、促銷、推廣等潛在價值。

智慧零售曾被形容為騰訊下一個利潤增長點。在2017年財報中,騰訊稱其支付相關業務線下同比增長超過了一倍,直接下場,騰訊自然也在乎增量,盡管比阿里晚了兩年布局新零售,但騰訊追趕的步伐很快,基本沒有被落下。所以,在后續的兩年時間里,騰訊建立的智慧零售“盟國”與阿里新零售“帝國”的對決從未停歇,甚至許多企業面臨站隊的問題。

阿里—餓了么、盒馬、大潤發、聯華超市、百聯集團、新華都、三江購物、蘇寧、銀泰、居然之家等。

騰訊—美團、京東、永輝超市、家樂福、沃爾瑪、步步高、中百集團、每日優鮮等。

但對投入的實體品牌,阿里和騰訊控制度的差別并沒有帶來經營結果的差異,騰訊系下,每日優鮮倒閉、家樂福與沃爾瑪在國內連連閉店、步步高靠湘潭國資委續命、中百集團連續虧損三年、永輝進入失速通道,顯然,不管強控制還是弱控制,趨勢和優秀都是零售品牌自己底層的演化而來。

03

京東永輝的“有界”

2019年,在新零售和無界零售之后,京東創始人劉強東提出無界零售,其核心是新零售的另一種表達,無界并非是單純的線下+線上,而是完全融入至各種生活場景之中。

基于股*投資的合作層面后,京東與永輝從2017年開始就京東到家進行業務合作。

曾經的京東,非常看好永輝,京東分別于2015年、2018年和2020年增持永輝超市*票,2022年10月,劉強東又將個人持有的永輝超市股份轉讓給京東集團全資間接控制的主體。雙方的人事綁定也非常緊密,2021年8月,永輝超市原CEO李國辭任,由曾任京東高級總監的李松峰接任;2022年10月,京東邦能和江蘇圓周將持有的永輝超市股份轉讓給京東全資子公司-京東世貿和宿遷涵邦,這也意味著京東從公司層面直接持股永輝超市。

2023年劉強東回歸一線后,京東在零售業務上的動作頗多:

(1)2023年1月初,京東面向商家發布了“春曉計劃”,核心是降低商家入駐門檻,指定了包括自然人10分鐘在京東開店、0元平臺使用費等12項扶持政策,意在吸引更多商家入駐,得益于此,當年一季度新增商家數量同比增長240%,加入京東的第三方商家數量達到歷史最高。

(2)2023年4月9日,京東進行了從事業群制回歸事業部制的組織調整,相應負責人做對應匹配,并首次打通自營和POP業務,助推了“春曉計劃”的實施。

(3)2023年6月,京東成立創新零售部,整合了七鮮、京喜拼拼等業務成為獨立單元;7月27日起,京喜拼拼正式更名為京東拼拼。本次重啟七鮮和京東拼拼,也意味著京東繼續深入布局線下零售業務。

中意永輝,也在意料之中。2023年8月,業界曾經一度流傳出京輝雙方接洽收購的傳聞,京東傾向通過全資收購獲得永輝實際控制權,而永輝更傾向于接受京東的純財務投資;但后續均被雙方否認。無風不起浪,彼時,京東看好永輝、永輝需要支持卻是雙方心照不宣的事實。

但僅僅過去半年多,期望就出現了急速反轉,本次低位減持,可能是京東真正失去信心和耐心的體現。而針對雙方過去的合作,有知情人士透露,也僅停留在表面,永輝將供應鏈牢牢攥在自己手里,只是把京東當作出貨渠道之一。

京東減持,一是遇到與阿里相似的問題,需要直面拼多多、字節跳動等巨頭沖擊,不得不集中資源守住基本盤。阿里已經確定了“三大回歸(回歸淘寶、回歸用戶、回歸互聯網)戰略方向,對高鑫零售、盒馬等非核心業務,已經明確發出了斷舍離計劃。此舉,應該會對京東有示范效用,逐步退出低效的線下重資產,同樣也會是京東的選擇。可能更重要的,還是時間已經證明,雙方并無法達成真正協同效應。

04

1%可能只是開始

1%的股比對大廠來說并不高,但卻體現出一種態度。從戰略上講,企業大體都會依照時局做出選擇,實體零售的快速發展期入股、新零售期押寶創新業務、收縮期聚焦核心業務,方向并不難選擇。

相對阿里的絕對控股,騰訊和京東對永輝并沒有絕對控制權,以京東的個性,不能著手動刀,舍棄了也就無關緊要,至少對騰訊、京東這樣的大廠來說如此,所以,我們只能猜想,1%極大可能只是個開始,面對壓力,騰訊可能略好,京東可能更容易先撤。

而在減持消息發布后,截至2024年3月22日收盤,永輝超市報收于2.35元,較上周的2.59元下跌9.27%,壓力,真正給到了永輝。

05

一切都靠自救

透過時局回頭看,不管新零售、智慧零售還是無界零售,技術真正發揮大效用,都必須建立在品牌自身有價值的基礎上,過去的十年,是中國移動互聯網巨變的十年,但可能也是試錯的十年、浮躁的十年;今天,面對巨大的存量,減肥、增肌,甚至斷臂、動手術都再所難免。

線上,雖然字節跳動和拼多多異軍突起,但仍是在移動互聯網的周期中;而線下,山姆、胖東來美譽滿滿,應該已經算是經歷了考驗;從長的時間周期看,擁有美好的價值觀,才能支持企業有跨越周期的不變。

對永輝來說,也適用同樣的價值觀。今天,零售的業態已經沒有太多秘密,但價值觀和組織力卻有奧妙和奇觀,尤其是重資產線下店,打造門店的吸引力,任重而道遠。

永輝今天據說已經完成了數字化轉型,企業內部已經制定了“科技永輝的十年”的定位方向:通過數據技術投入,推動組織年輕化,形成新的組織績效,從傳統的永輝超市轉型為互聯網科技永輝,重啟復合型增長,方向容易,轉型會艱難。一是存量云超體系,在業態模式和經營競爭力上優勢并不明顯,二是當前面臨的深度組織問題,從類家族制向職業經理人運作的組織轉換,永輝還需要一個階段,我們就看這個階段有多長,多遠,一切都還要交給時間。

總體而言,永輝、京東和騰訊,誰都無法逃出大時代的影響,不管合作到怎樣的程度,底層都需要自我優秀。減持,一定程度上是風向標,對永輝來說,可能更應該是一種號角。