下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

在“貓”和“狗”的合力圍剿下,堅如磐石的快遞市場上依然沖出了一只“兔子”。

2023年10月27日,極兔速遞環球有限公司(J&T Global)正式登陸聯交所主板。

根據10月26日的公告,極兔香港IPO發行價定為12港元/股,將收取的全球發售募集資金凈額(經扣除本公司就全球發售應付的承銷傭金、手續費及預計開支)預計約為35.3億港元,香港公開發售中初步發售的香港發售股份已獲約1.36倍少量超額認購。

截至10月27日上午10:00,極兔股價12港元/股,市值1057億港元。

三筆收購

2015年,原OPPO印尼分公司CEO李杰在印尼創辦極兔,主打東南亞市場。

據招股書數據,以2022年包裹量計,極兔為東南亞排名第一的快遞運營商,市場份額為22.5%;極兔自2020年進軍中國市場,目前份額達到10.9%,超過順豐,位居第五。

快,是極兔留給市場最大的印象:創辦幾年,極兔成為東南亞市場的快遞龍頭;進入中國市場三年多,極兔在多方合圍中躋身前五,并順利登陸資本市場。

申通、順豐成立于1993年,韻達成立于1999年,圓通、中通則分別成立于2000年和2002年。“三通”均于2016年上市,韻達和順豐則在2017年初先后上市,也就是說,其中速度最快的中通也經歷了14年的布局。而背靠自家電商平臺的京東物流,2021年獨立上市,從自建物流算起也恰好14年。

極兔在中國市場的快速崛起,離不開三筆收購。

2019年,極兔通過收購龍邦快遞,拿到了中國快遞業務經營許可,2020年3月正式進入中國市場。

2021年10月,極兔收購了百世在中國國內的快遞業務,合并了后者自2021年12月8日起的業績。

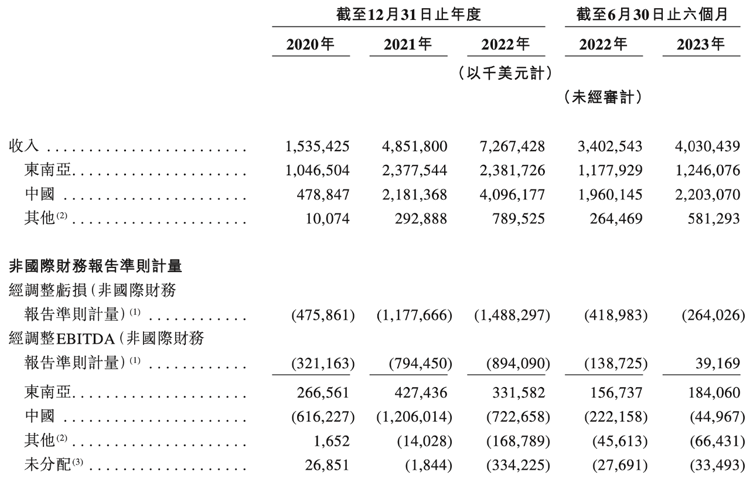

極兔速遞營收占比中,中國市場于2022年超過東南亞市場,占比高達56.4%,東南亞市場占比32.7%,其他新市場占比10.9%。而在2021年,極兔東南亞業務占比高達68%,國內業務占比31%。

圖片(來源:極兔聆訊后資料集)

2020年和2021年,極兔在國內市場的包裹量分別為20.8億件、83.34億件,而在合并百世中國以后,2022年極兔在國內市場的包裹量達到120.26億件,并拿下了10.9%的國內市場份額。

2023年5月,極兔以11.83億元的價格收購了豐網。豐網是順豐旗下加盟制經濟型電商快遞,與順豐一貫的品牌形象并不相同,但與極兔的發展思路一脈相承。

極兔與順豐的合作,意味深長。

豐網成立于2020年6月,正是極兔在中國市場嶄露頭角的初期。對于豐網的成立,順豐曾在年報中使用了“針對中低端電商市場”“擴大下沉市場份額”“降本增效”等表述,但在順豐籌備赴港二次上市的2023年,豐網已經是一家負債20億、年度虧損7.5億元的“不良資產”。

極兔招股書中透露了更重要的信息:順豐旗下的天海投資持有極兔1.54%股權。

5月,極兔突擊開啟D輪融資,以折扣價7.65美元接受2億美金入股,招股書中并未明確透露投資方,但大概率是順豐入股。

從競爭對手到股東之一,順豐和極兔還有另一重相似的身份——菜鳥系與京東系之外的物流第三極。通過三筆收購,極兔迅速拓展了中國市場的快遞網絡,在夾縫中呈現出勃勃生機。

當然,快也是有代價的。

以百世為例。2020年,百世在國內有4.9萬個網點,合并百世匯通后,極兔截至2022年底的網點卻僅有2.1萬個。合并之前,極兔與百世在國內的市場份額均約為8%,但在2022年,前五大民營快遞公司的業務量市場份額分別為:中通22.1%、韻達15.9%、圓通15.8%、申通11.7%、極兔10.9%。

在合并百世的過程中,盡管極兔以最快的速度坐上了國內快遞市場的牌桌,但也被蠶食了部分市場。

更重要的是,由于中國市場仍處于投入期,極兔在中國市場的毛利率尚未轉正。

2020年—2022年,極兔在中國市場的收入分別為4.79億美元、21.81億美元、40.96億美元,年復合增長率高達192%。但同期,極兔中國市場的毛利率分別為-120.4%、-55.9%、-16.2%;毛損分別為5.77億美元、12.19億美元及6.65億美元。

2020—2022年,極兔在東南亞的平均單票成本約合人民幣4.6-5.7元,平均單票收入約合人民幣6.5-7.9元;在國內平均單票成本從約合人民幣3.7元降到了2.9元,平均單票收入約合人民幣1.6-2.4元。也就是說,2022年極兔每在國內送一單快遞,就要虧損0.5元。

2022年,極兔速遞國內快遞單票收入約為2.12元/件,遠低于申通的2.55元/件、圓通的2.63元/件和韻達的2.69元/件。

送一單,虧一單,咬緊牙關搶地盤。

2020年—2022年,極兔利潤分別為-6.64億美元、-61.92億美元、15.73億美元,三年累計虧損52.83億美元。

同期,極兔東南亞市場收入分別為10.47億美元、23.78億美元、23.82億美元,毛利率分別為29.8%、27.8%、20.0%。

也就是說,在快速開拓國內市場的同時,極兔賴以起家的東南亞市場,營收增速放緩,毛利率大幅下降,在整體營收中的占比也被國內市場反超。

快遞物流始終是重資產行業,對于資金的需求極高,無論是連續的收購,還是布局國內市場的基礎設施建設都要牽扯現金流,可以自我造血的東南亞市場增長乏力,極兔對于外部融資的依賴也同步提升。

極兔過往的融資歷程較為復雜,媒體的報道與極兔方面的披露有較大出入。

在招股書中,極兔公布創立以來總共完成9輪融資,總計55.7億美元左右:

2017年7月,Pre-A1輪融資約1.03億美金;

2018年8月,Pre-A2輪融資約0.8億美金;

2020年5月,A輪融資約11.9億美金;

2020年12月,B輪融資約1億美金;

2021年2月,B+輪融資約18.2億美金;

2022年2月,C1輪融資約20.8億美金;

2022年9月,股份回購及同期發行C2輪優先股;

2023年5月,發行C1輪與C2輪優先股;

2023年5月,D輪融資約2億美金。

股權結構中,創始人李杰為第一大股東,持股11.54%;騰訊為第二大股東,持股6.32%;博裕為第三大股東,持股6.1%;ATM為第四大股東,持股5.49%。此外,高瓴資本持股2%、紅杉持股1.62%,順豐控股持股1.54%,Dahlia持股為0.77%,SAI Growth持股0.54%,招銀國際持股0.39%。

除了未公布每一輪的投資方,極兔的融資歷程還體現出另一大特征:在沖擊東南亞市場的過程中,極兔對于融資的需求并不強烈,招股書披露的9輪融資中,有7輪發生在進軍中國市場之后,金額占比超過九成。

兩段關系

在以“三筆收購”崛起于中國市場之前,極兔的發展伴隨著兩段關系,分別是OPPO與拼多多,但這兩段關系又指向了同一家企業或者同一個人——步步高創始人段永平。

小天才金志江、OPPO陳明永、vivo沈煒、拼多多黃崢、極兔李杰、一加劉作虎、realme李炳忠,都出身于“步步高系”。

2013年,李杰赴東南亞開拓市場,任印尼OPPO公司的創始人兼首席執行官。僅僅用了2年,就將OPPO在印尼的市占率從0提升到了20%,躋身印尼手機市場第二名。

在此之前,李杰曾在OPPO系統中負責銷售。據媒體報道,2011年OPPO從功能機轉型智能機不順,OPPO創始人陳明永曾在年會上當場設立“李杰獎”,以獎勵并激勵OPPO旗下的銷售人員。

2015年,在OPPO R7印尼發布會上,李杰突然表示將卸任OPPO印尼CEO的職位,投身于新事業中。

同年8月,李杰帶領團隊成立了快遞公司J&T Express,象征著Jet(噴氣式飛機)、Timely(及時)、Technology(科技)。

彼時,印尼本地最大的老牌快遞公司是JNE,占據印尼約70%的市場份額。但其周日、節假日不配送、夜間停運,后臺系統不能和電商平臺對接,包裹軌跡也無法做到實時更新,更不愿上門取件,影響了OPPO的手機生意。

李杰創辦J&T Express,目的之一是解決OPPO手機在東南亞的運輸問題。公開信息顯示,極兔在印尼起步時,主要靠運送OPPO貨物,還得益于OPPO營銷體系,一些OPPO代理商直接成為極兔的區域代理。

憑借來自中國市場的經驗,7×24小時的服務如同降維打擊,J&T Express迅速吞食著東南亞的快遞市場。

與此同時,J&T Express的成立趕上了印尼電商熱潮,Shopee迅速崛起,J&T Express的系統可以與電商平臺實時對接,大幅提升時效,形成規模效應后拉低成本,也是其快速發展的助力之一。

經營模式上,不同于順豐、京東的直營模式,以及通達系的加盟制,極兔采取區域代理制,即在普通加盟商之上設立省市級總經理。

據悉,極兔區域代理有較大自主權,通常持有相關運營實體及公司股權;集團總部負責制定每個市場的整體運營策略及執行計劃,區域代理則需要搭建本地運營體系,負責銷售、營銷、客戶服務、員工及合作伙伴培訓;區域代理通過相應的區域運營實體管理網絡合作伙伴,某些地區的區域代理也會直接運營網點和服務站。

區域代理制度能夠在降低成本的同時提升擴張效率,招股書稱“極兔是目前東南亞及中國唯一一個成功大規模采用該模式的快遞企業”。

36氪的一篇報道中提到,極兔印尼公司負責人表示,OPPO為極兔介紹了印尼的關系網絡,2018年極兔進入馬來西亞和越南,2019年進入菲律賓、泰國、柬埔寨、新加坡;極兔與東南亞電商平臺Shopee、Tokopedia、Lazada、Bukalapak等合作,2019年時Shopee的單量最多。

在籌備進入中國市場時,李杰取J&T拼音之意,定名為“極兔快遞”。

值得一提的是,雖然招股書中并未披露,但段永平曾投資過極兔的消息得到過本人的證實。段永平曾通過其個人雪球賬號“大道無形我有型”回應:“確實投了,算是友情支持一下。”但同時他強調,“不喜歡物流的商業模式”,不建議投資這類公司。

圖片(來源:雪球)

《晚點LatePost》曾報道,極兔回國前,為其中國業務融資80億元人民幣,主要來自步步高體系。

李杰在回國的公開信中專門感謝了“OPPO,vivo,小天才工廠的領導們和全國體系代理商們”投入的“真金白銀”。

招股書中的部分信息展示了極兔早期發展與OPPO之前的相關性。曾任步步高CFO的鄭玉芬、曾任步步高旗下小天才公司組織運營總監的廖清華、曾任步步高旗下小霸王南京分公司總經理的張源均為極兔非執行董事。極兔董事會共7個席位,算上創始人李杰,出身步步高體系的占了4個席位。

持股方面,陳明永持股4.40%、步步高教育科技董事長金志江持股2.21%、張源持股3.86%,鄭玉芬持股1.16%,合計11.63%,甚至超過了李杰的11.54%。

除了段永平旗下的步步高及OPPO系,極兔另一段關系的主角是拼多多黃崢,同樣與段永平關系匪淺。2006年,段永平以62.01萬美元的價格拍得了與股神巴菲特共進午餐的機會,他帶去的人正是黃崢。

2019年,極兔籌備中國市場,拼多多正迎來百億補貼后快遞單量的高速增長,每日發送快遞包裹的件數一度占全國日均快遞包裹數的1/3。

2020年4月,極兔進入國內市場不久,極兔官網所列電商合作平臺中就已有拼多多、當當網、有贊、蘇寧易購、抖音、快手等16家電商,但沒有淘天和京東。

招股書顯示,2020年及2021年,極兔來自拼多多的收入分別為5.43億美元和17.15億美元,按極兔中國區收入來算,占比分別為51.9%和78.7%。

不過,拼多多官方曾公開否認與極兔的特殊關系。2021年4月,在極兔被義烏郵政管理局處罰的同時,拼多多通過商家版APP發表聲明,表示與極兔無特殊合作、無投資關系。聲明提到,春節期間與極兔速遞開展的特約保障合作已于2021年2月22日結束,平臺發貨規則按照平臺公布的統一標準執行,這和商家發貨選擇哪家快遞公司無關。

目前,極兔已經接入淘天、京東等其他頭部電商平臺,但時至今日,依然有很多用戶混淆著極兔與拼多多的關系。

一個典型的例子是,有淘寶商家在社交平臺上表示,用戶在發現承運快遞是極兔后,竟然直接投訴,理由是懷疑商家非自有商品,而是從拼多多上發貨賺差價。

一場圍捕

在極兔攪局之前,資本面對重資產、輕創意、高人力、低毛利的快遞物流行業顯得“束手無策”,實則是無利不起早;而在極兔的速度之下,傳統快遞行業看似堅如磐石的商業模式,在絕對的資本優勢面前并非絕對的護城河。

市場的發展已經多次證明,快遞無法擺脫與電商平臺的綁定,C端快遞市場的核心需求來自電商消費。

極兔的快,并沒有脫離限定條件。極兔進軍中國市場時,中國電商的版圖正在松動,一方面是拼多多的崛起,另一方面是直播帶貨等新形式的出現,以抖音為代表的短視頻平臺也殺入了電商市場。

極兔以價換量的狂飆模式與新興電商的突擊訴求不謀而合,下沉市場的訴求構成了極兔在中國市場的早期基本盤。

如今,電商平臺的競爭再次形成均勢,中國快遞市場的格局也趨于穩定。

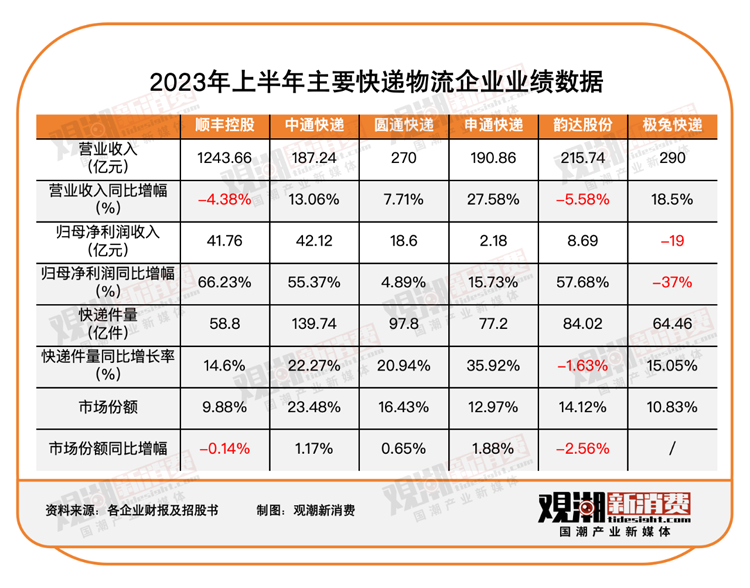

數據顯示,2023年上半年,我國快遞業務量累計完成595.2億件,同比增長16.2%。快遞業務收入累計完成5542.9億元,同比增長11.3%。

在與匯通完成整合后,極兔的快已經不再明顯。原本有望超越的申通在2023年上半年打響了翻身仗,營收增速與快遞件量增速均遙遙領先;被極兔在市場份額方面反超的順豐,營收規模超過了三通一達一兔的總和。

對于極兔而言,無論是東南亞市場的增速放緩,還是中國市場的以價換量,都在企業戰略的計劃與承受范圍內,作為一家寧可以虧損換取市場份額的企業而言,在中國市場的失速才是最難以接受的事實。

數據不會說謊,極兔在國內市場的份額已經無限接近閾值上限。

當速度的優勢無法施展,極兔將直面菜鳥系與京東系的近身肉搏,而快遞行業的核心競爭力在于平臺的支持與基礎設施建設,包括倉儲、干線、運輸工具與人力,以及數字化管理,這是以快破局的極兔尚未建立起優勢的環節。

短期之內,極兔的突圍方向依然是開拓新市場,將跨境電商物流業務的經營向其他海外市場復制,向未被低價洗禮的新市場要增量,再次形成降維打擊。

2022年以來,極兔先后開拓埃及、阿聯酋、沙特、墨西哥、巴西等多個海外市場。在極兔的收入來源中,除了東南亞和中國,還有個其他市場,其他市場的占比從2020年的0.7%提升至,2022年的14.4%。

還是那句話,快是有代價的。2022年,極兔其他市場的毛利率為-10.3%。

一方面,以價換量以求唯快不破,需要穩定的基本盤與強大的融資能力;另一方面,如中國這般龐大的電商與物流市場、如東南亞這般急需先進模式改造的新興市場會越來越多。

出海破萬卷,只發生在少數企業出海的階段。

今年6月,菜鳥表示會在年內上線“全球五日達”服務,并重點發力歐洲和亞洲市場,還提到日后將會聯合速賣通向更多國家和地區推廣“全球五日達”服務。

10月,京東物流提出“三年計劃”,計劃未來三年建設覆蓋全球主要國家的供應鏈物流網絡,構建包括海外倉網、國際轉運樞紐、海外國家本土配送網絡及跨國運輸網絡在內的供應鏈體系。

在進入中國市場前,極兔內部對于這項戰略的爭議很大。最終決定執行這項戰略,是因為極兔管理層達成了共識:隨著海外市場的發展,中國快遞巨頭們早晚要進軍東南亞市場。極兔盡管目前站穩了腳跟,但其實東南亞快遞行業競爭水平較低,而中國快遞公司的模式全球領先,一旦殺過來,極兔未必能招架得住。極兔若反其道而行之,如能在激烈的中國快遞市場生存下來,就是成功。國內快遞巨頭們的全球化布局尚在早期,而極兔可順勢再進入中東、拉美、非洲等更多海外市場。

如今,極兔確實在中國快遞市場“生存下來”,但面對的是菜鳥系與京東系更加密不透風的圍剿,雖然臨時與順豐組成豐兔系,但兩家單票收入分別為15.73元、2.43元的快遞企業在業務層面很難有精彩的化學反應,這兩個數字是國內快遞企業單票收入的上限和下限,也代表著完全相反的突圍方向。

上市不是終點,這一場圍獵也未至終局。

極兔突進中國市場,憑借的是一場“8毛一單送全國”的義烏之戰,但極兔的低價策略也最終迎來了同行的共同抵制和監管的明令禁止。

2022年3月,市場監管總局和國家郵政總局相繼出臺《價格違法行為行政處罰規定》《快遞市場管理辦法(修訂草案)》,要求快遞企業不得操縱市場價格,禁止以低于成本價格傾銷。

而在價格戰結束后,菜鳥系與京東系接連發起全球五日達、經濟圈次日達、城市半日達等快遞服務,通過技術與服務再度拉升快遞業的價格天花板。

長期來看,當快遞單量增速放緩,極兔同樣要回到深耕供應鏈、修煉內功的軌道上。

據相關媒體報道,一位投資人曾在過去兩年中調研過極兔華南地區多個中轉場,他發現,極兔的關鍵設施與中通存在3—5年差距,單票成本比中通高30%—50%。

招股書顯示,2020—2022年,極兔累計投資13.45億美元用于購買物業、廠房及設備。

順利上市后,極兔的一切都將迎來更挑剔的審視。以高投入換高增速的狂飆模式很難維持太久,規模化與效率的良性循環需要精細化運營與形象管理。

作為一家上市企業,面對萬余投訴量、滿意度調查墊底、快遞扔門口等負面熱搜,冷處理將不再是最好的解決方式。

結語

在國內快遞行業走向三足鼎立的過程中,極兔如同一道閃電劃破了內卷的格局:這么卷,算我一個。

2023年,順豐官宣赴港二次上市,阿里分拆菜鳥沖擊聯交所,極兔后發先至,搶先登陸港股。流血上市的極兔,讓市場見識到了燒錢模式的擴張速度,快遞市場,唯快不破。

當然,如果這里的“快”指的是送快遞的速度,就更好了。