下載投融界APP

隨時隨地獲取新鮮資訊

服務(wù)熱線:400-858-9000 咨詢/投訴熱線:18658148790

固態(tài)江湖有任何風吹草動,幾乎都會刮起一陣市場熱論,或者爭議風暴。

比如7月4日,世界第二大汽車制造商豐田公開表示,已經(jīng)在電池技術(shù)上取得了重大突破,可以制造出充電10分鐘續(xù)航里程1200公里的固態(tài)電池,延長至現(xiàn)有EV裝配電池的2.4倍,而且通過簡化制造固態(tài)電池所用材料的生產(chǎn)過程,豐田制造的固態(tài)電池的體積、重量、價格較現(xiàn)有電池都有望可以減半。

此外,豐田宣布將在2027-2028年實現(xiàn)全固態(tài)電池技術(shù)商業(yè)化,并向市場投放配備全固態(tài)電池的純電動汽車。

伯明翰大學(xué)商業(yè)經(jīng)濟學(xué)教授戴維·貝利認為,如果豐田公司的說法屬實,那么這可能是未來電動汽車的一個里程碑時刻。“通常在原型階段會有一些突破,但要擴大生產(chǎn)規(guī)模就很困難了。”他補充說,“如果這是一個真正的突破,那么它可能是一個顛覆性的改變,甚至可以說是電動汽車行業(yè)的圣杯。”

但僅僅兩天后,即在7月6日舉辦的2023年中國汽車論壇上,寧德時代首席科學(xué)家吳凱對豐田聲稱的固態(tài)電池技術(shù)取得重大突破評價道“全固態(tài)電池,目前還有些核心問題亟待解決。如果豐田說現(xiàn)在能量產(chǎn)全固態(tài)電池,我表示懷疑。但是到2027年,我也沒法預(yù)測。以寧德時代的技術(shù)水平而言,也很有難度。”

這還只是固態(tài)電池江湖火爆場面的一角,在A股甚至已經(jīng)出現(xiàn)了“固態(tài)電池”概念軍團。

據(jù)24潮團隊不完全統(tǒng)計,目前A股約有64家企業(yè)進入“固態(tài)電池”概念股名單,幾乎涵蓋上下游全產(chǎn)業(yè)鏈,諸如寧德時代、比亞迪、天齊鋰業(yè)、恩捷股份等各產(chǎn)業(yè)鏈龍頭企業(yè)都紛紛下場布局,參戰(zhàn)!

截止目前這64家企業(yè)總市值達3.21萬億元,2022年總資產(chǎn)和總營收規(guī)模分別為2.56萬億元和1.52萬億元,分別同比增長57.89%和82.42%,“固態(tài)電池”概念軍團實力不同小視。

一個技術(shù)突破,何以引起如此大的市場關(guān)注與爭議?

縱觀動力電池發(fā)展史,可以說,由創(chuàng)新所帶來的新技術(shù)驅(qū)動是企業(yè)成功與崛起的關(guān)鍵——新技術(shù)推動行業(yè)持續(xù)降本增效,成本下行帶來需求向上,銷量增加反哺技術(shù)研發(fā)。

只有依靠不斷的技術(shù)創(chuàng)新才能讓動力電池的性能、成本、安全三者達成統(tǒng)一,孚能科技董事長王瑀表示“發(fā)展到最后,電池能量密度增加,安全方面一定要靠固態(tài)電解質(zhì)來解決,也只有固態(tài)(電解質(zhì))才能讓更高能量密度的材料得到應(yīng)用。”

“固態(tài)電池可能是未來動力電池的終極形態(tài)”正在成為行業(yè)越來越多人的共識。

盡管固態(tài)電池仍存在諸多技術(shù)痛點與挑戰(zhàn),但很多企業(yè)仍在加速推進在固態(tài)電池領(lǐng)域的產(chǎn)業(yè)化與商業(yè)化進程。

比如在今年4月的上海國際車展上,寧德時代發(fā)布了其電池材料及材料體系創(chuàng)新的成果——“凝聚態(tài)電池”(屬于半固態(tài)電池的一種),據(jù)寧德時代首席科學(xué)家吳凱在發(fā)布會上介紹,寧德時代正在進行民用電動載人飛機項目的合作開發(fā)。三個月后,即7月19日,由寧德時代、中國商用飛機有限責任公司、上海交大企業(yè)發(fā)展集團共同持股的商飛時代(上海)航空有限公司正式成立,市場猜測這將推動電動飛機的應(yīng)用進程。據(jù)吳凱此前介紹,除了應(yīng)用于民用航空,凝聚態(tài)電池同時還將推出車規(guī)級應(yīng)用版本,可在今年內(nèi)具備量產(chǎn)能力。

另據(jù)重慶日報報道,7月4日,位于龍盛新城的贛鋒新型鋰電池科技產(chǎn)業(yè)園項目一期工程的90%樓體已經(jīng)封頂,PACK(電池包裝)生產(chǎn)線將于本月投產(chǎn)。該項目固定投資超過50億元,將建成國內(nèi)最大的固態(tài)電池生產(chǎn)基地。項目于去年7月30日正式開工建設(shè),包括固態(tài)電池技術(shù)研究院、固態(tài)電池生產(chǎn)基地及電池PACK系統(tǒng)3個子項目。

7月12日,據(jù)智能車參考,固態(tài)電池已正式上車蔚來,這也是固態(tài)電池首次實現(xiàn)量產(chǎn)上車。據(jù)了解,蔚來使用的屬于半固態(tài)電池,采用固液混合電解質(zhì),硅碳復(fù)合負極材料和超高鎳正極材料,單個電池包重量為575kg。電芯(單體)由衛(wèi)藍新能源提供,一個150kWh的電池包內(nèi)單體數(shù)量達到384個。

據(jù)國泰證*分析,以蔚來此次搭載的固態(tài)電池與寧德時代提供的100kWh電池相比,蔚來使用的固態(tài)電池重量只增加了20kg,但是單體數(shù)量是前者的4倍,因此實現(xiàn)了高達261Wh/kg的能量密度。而這個數(shù)據(jù)已經(jīng)超過了寧德時代的麒麟電池,后者最高能量密度為255Wh/kg。而在續(xù)航表現(xiàn)上,蔚來搭載固態(tài)電池的ES6續(xù)航可達930km,ET7的續(xù)航可超過1000km。

需要注意的是,盡管當前我國動力電池產(chǎn)業(yè)雖處于全球領(lǐng)先地位,但在全固態(tài)領(lǐng)域等迭代技術(shù)上與日韓企業(yè)還存在差距。以全固態(tài)電池專利數(shù)量為例,豐田以1300余件位列全球第一,而前十名均為日韓企業(yè)。

在企業(yè)競爭層面,中美歐日韓等國家動力電池企業(yè)也都已在固態(tài)電池領(lǐng)域有深度布局,很多企業(yè)都制定了頗具野心的產(chǎn)能規(guī)劃目標。最新消息,據(jù)BusinessKorea7月28日報道,三星SDI正在與多家汽車制造商就2027年量產(chǎn)全固態(tài)電池進行談判。

時下,動力電池產(chǎn)業(yè)進入新一輪的技術(shù)迭代期,又到了決定下一個十年產(chǎn)業(yè)新格局的歷史關(guān)鍵節(jié)點。毫無疑問,未來誰能解決“固態(tài)電池”技術(shù)痛點,更快實現(xiàn)產(chǎn)業(yè)化布局,誰就擁有改變或重塑產(chǎn)業(yè)新格局的力量與歷史機遇。

行業(yè)共識,提升電池能力密度與安全性是動力電池產(chǎn)業(yè)目前面臨的最大挑戰(zhàn),當然其中也暗含重大的歷史發(fā)展機遇。

回顧新能源汽車發(fā)展歷史,得益于動力電池的技術(shù)和創(chuàng)新,市場上各種純電動車的主流續(xù)航已經(jīng)達到500-600km,車主的續(xù)航里程焦慮已經(jīng)大大減輕。

《動力電池產(chǎn)業(yè)高質(zhì)量發(fā)展行動方案白皮書(2023-2025)》顯示,2022年,我國動力電池技術(shù)創(chuàng)新能力不斷提高,三元電池系統(tǒng)能量密度最大值提升至212Wh/kg,磷酸鐵鋰電池系統(tǒng)能量密度最大值提升至176.1Wh/kg;純電動乘用車單車平均帶電量提升至50.9kWh,續(xù)航400公里以上車型占比提升至70.7%。

不過從技術(shù)發(fā)展趨勢看,目前主流的磷酸鐵鋰和三元材料兩種路線都已經(jīng)觸及能量密度的天花板。

比如由于液態(tài)鋰離子電池的電解質(zhì)中,有機溶劑具有易燃性、高腐蝕性,同時抗氧化性較差、無法解決鋰枝晶問題,因此存在熱失控風險,也限制了高電壓正極、鋰金屬負極等高能量材料的使用,預(yù)計理論能量密度上限為300Wh/kg。此次車展像欣旺達推出的閃充電池、億緯鋰能推出的4695大圓柱電池、以及中創(chuàng)新航的“頂流電池”,能量密度均在300Wh/kg以上,已接近能量密度上限。

筆者認為,未來如果要進一步提高電池能量密度與安全性能,固態(tài)電池或許更可能成為產(chǎn)業(yè)最優(yōu)解,其主要有四大核心優(yōu)勢:

第一大核心優(yōu)勢,盡管固態(tài)電池本身不能提升能量密度,但由于具備更穩(wěn)定、更安全、電化學(xué)窗口寬(5V以上)等性質(zhì),無論是在材料端、結(jié)構(gòu)端,還是Pack端都有助于提升提升電芯能量密度。目前半固態(tài)電池能量密度可達350Wh/kg+,準固態(tài)可實現(xiàn)400Wh/kg+,全固態(tài)可突破500Wh/kg。

第二大優(yōu)勢,固態(tài)電解質(zhì)相比液態(tài)電解液可以解決漏液揮發(fā)等安全問題。由于固態(tài)電解質(zhì)燃點非常高,因此將液態(tài)電解液更換為固態(tài)電解質(zhì)材料,將有效提升安全性。

第三大優(yōu)勢,固態(tài)電池不需要電解液和隔膜,其可以實現(xiàn)多層正極、固態(tài)電解質(zhì)和負極材料堆積。先串聯(lián)后再封裝焊接,有效簡化封裝,使得整體電池包的重量和體積得以縮減從而提升續(xù)航能力。

第四大優(yōu)勢,固態(tài)電池循環(huán)壽命更長。固態(tài)電解質(zhì)為單離子導(dǎo)體,副反應(yīng)少,循環(huán)壽命更長。由于固體電解質(zhì)不具有流動性,因此不會出現(xiàn)SEI膜反復(fù)生長與溶解脫落的問題,有助于實現(xiàn)穩(wěn)定循環(huán)。此外,全固態(tài)電池中過渡金屬不易發(fā)生溶解,可以避免由過渡金屬溶解導(dǎo)致的正極容量衰減以及過渡金屬在負極側(cè)沉積進而催化SEI膜分解的問題。

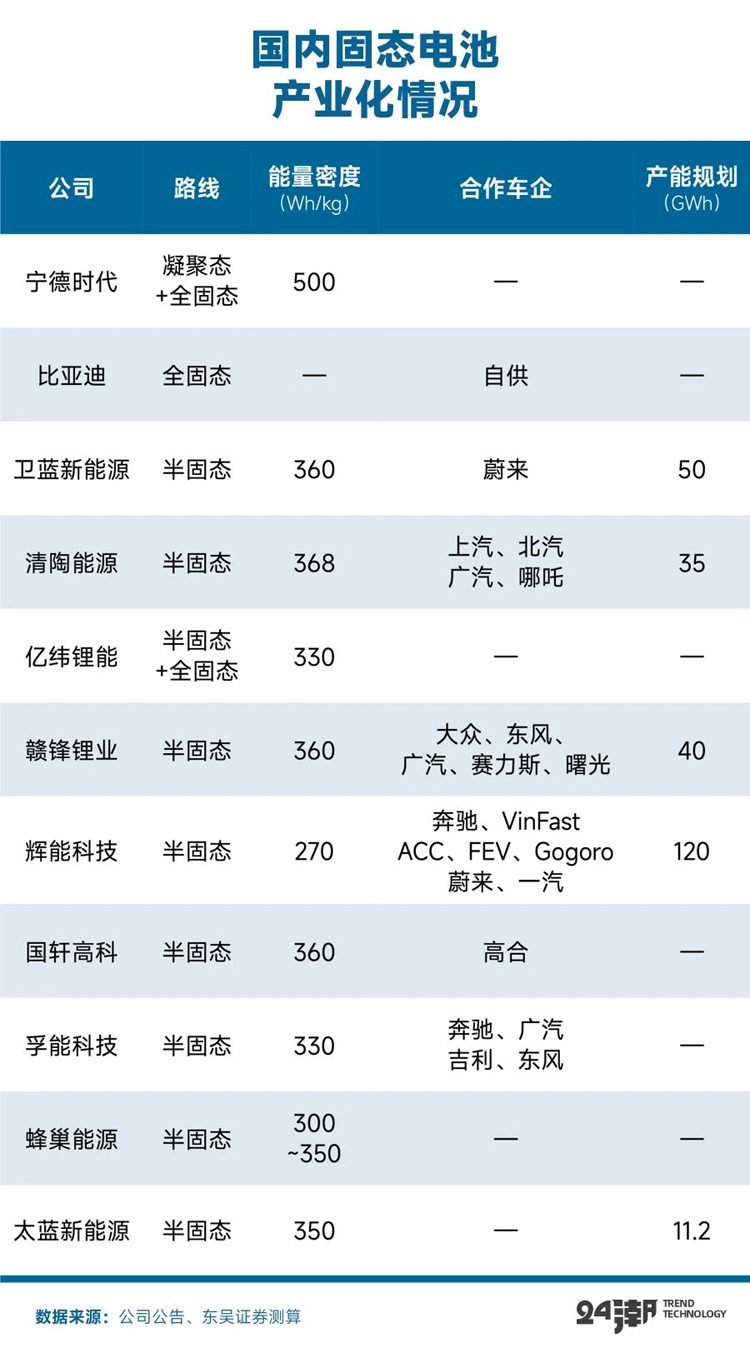

回歸企業(yè)層面,諸如寧德時代、比亞迪、輝能科技、衛(wèi)藍新能源、贛鋒鋰業(yè)、國軒高科等十幾家動力電池企業(yè)在固態(tài)電池領(lǐng)域均有深度布局,且勢頭都很兇猛。

比如4月19日寧德時代推出的凝聚態(tài)電池堪稱當下最強存在——其單體能量密度500Wh/kg,在今年車展發(fā)布會上,寧德時代首席技術(shù)官吳凱表示,該電池采用高動力仿生凝聚態(tài)電解質(zhì),構(gòu)建納米級別自適應(yīng)網(wǎng)絡(luò)結(jié)構(gòu),調(diào)節(jié)鏈間相互作用力,在增強微觀結(jié)構(gòu)穩(wěn)定性的同時,提高電池動力性能,提升鋰離子運輸效率。此外凝聚態(tài)電池還聚合了包括超高比能正極、新型負極、隔離膜以及新工藝等一系列創(chuàng)新技術(shù),使之既具備優(yōu)秀的充放電性能,又具備高的安全性能。今年底前寧德時代將形成量產(chǎn)凝聚態(tài)汽車電池的能力,同時也已經(jīng)與民用飛機公司合作開發(fā)電動機。

如果其真的能夠?qū)崿F(xiàn)量產(chǎn)落地,不僅能大大緩解新能源汽車的里程焦慮,甚至有可能推動電動航空領(lǐng)域的發(fā)展。

在產(chǎn)業(yè)化布局方面,比如據(jù)24潮團隊統(tǒng)計,僅輝能科技、衛(wèi)藍新能源、贛鋒鋰業(yè)、清陶能源、太藍新能源等5家企業(yè)固態(tài)電池產(chǎn)能規(guī)劃合計已達256.2GWh。

事實上,為了搶占下一代電池技術(shù)風口,很多車企通過綁定電池廠,提前布局固態(tài)電池技術(shù),而車企入局為固態(tài)電池企業(yè)提供了資金、技術(shù)、客戶等多重保障,有助于推進固態(tài)電池商業(yè)化進程。

但事實上,固態(tài)電池產(chǎn)業(yè)化進程仍面臨諸多問題和挑戰(zhàn)。

比如盡管固態(tài)電池在安全性、能量密度等方面具備無與倫比的優(yōu)勢,是未來鋰電行業(yè)發(fā)展的重要方向。但就現(xiàn)階段而言,技術(shù)和成本依然是橫亙在固態(tài)電池商業(yè)化道路中的巨大阻礙,嚴重制約了行業(yè)的商業(yè)化速度和固態(tài)電池的推廣普及。

眾所周知,自2020年起,我國首次將固態(tài)電池列入行業(yè)重點發(fā)展對象并提出加快研發(fā)和產(chǎn)業(yè)化進程,2023年進一步提出加強固態(tài)電池標準體系研究,目前尚未出臺補貼政策,仍以市場驅(qū)動為主。

但是固態(tài)電池目前難以輕薄化,用到的部分稀有金屬原材料價格較高,而且全固態(tài)對生產(chǎn)工藝、成本和質(zhì)量控制也提出了更嚴苛的要求,生產(chǎn)設(shè)備替換率大等原因,其成本明顯高于現(xiàn)有液態(tài)電池。

據(jù)中郵證*測算,目前固態(tài)電池較液態(tài)電池成本高出30%以上。預(yù)計半固態(tài)電池規(guī)模化量產(chǎn)后,成本比液態(tài)鋰電池高10%-20%。

此外,從技術(shù)路線角度分析,在固態(tài)電解質(zhì)研發(fā)領(lǐng)域,初創(chuàng)企業(yè)以衛(wèi)藍新能源(氧化物)、清陶能源(氧化物)、恩能新能源(硫化物)為代表;傳統(tǒng)鋰電巨頭包括寧德時代(硫化物)、比亞迪(硫化物)、贛鋒鋰業(yè)(氧化物)。但值得關(guān)注的是,現(xiàn)階段成熟的全固態(tài)電解質(zhì)方案尚未落地,以上企業(yè)的布局成效和未來全固態(tài)時代的主流路線仍存在巨大不確定性。

而且全固態(tài)體系的電解質(zhì)材料研究目前尚處于探索階段,技術(shù)尚未成熟,短期內(nèi)難以實現(xiàn)大規(guī)模的商業(yè)化。

固態(tài)電池由于存在固態(tài)電解質(zhì)與電極之間界面阻抗高、固態(tài)電解質(zhì)的體相離子電導(dǎo)率相對比較低等問題,且生產(chǎn)工藝與液態(tài)電池差別大,生產(chǎn)程序不同,需要購置大量新的工藝設(shè)備,這也是加快產(chǎn)業(yè)化進程的阻礙之一。

東吳證*分析認為,比如寧德時代重點布局的硫化物全固態(tài)路線,盡管已有高能量密度的固態(tài)電池實驗樣本,但距離實現(xiàn)商業(yè)化可能仍需5年以上時間。

而中郵證*也認為,固態(tài)電池當前處于起步階段,產(chǎn)業(yè)化仍需時間。其預(yù)計“2030年中國固態(tài)電池出貨量將達251.1GWh,2030年市場空間有望達200億元。”

因此國內(nèi)短期聚焦于更具兼容性、經(jīng)濟性的半固態(tài)路線:2020年半固態(tài)電池實現(xiàn)首次裝車突破,但能量密度在260Wh/kg水平,性能提升有限,2023年實現(xiàn)360Wh/kg+裝車發(fā)布,國內(nèi)外多家新能源車企宣布了半固態(tài)電池裝車規(guī)劃,2023有望成為“裝車元年”。

其中東風、蔚來、賽力斯已宣布將于今年實現(xiàn)半固態(tài)電池裝車,長安深藍、智己、埃安、高合等車企普遍規(guī)劃2025年前裝車半固態(tài)電池。

此次寧德發(fā)布的凝聚態(tài)電池使用的是凝聚態(tài)電解質(zhì),電池中的液體具有很強的粘附性,就屬于半固態(tài)電池的一種。

不過,需要注意的是,目前半固態(tài)電池技術(shù)仍不成熟,循環(huán)次數(shù)、倍率性能較差,同時未形成規(guī)模量產(chǎn),成本價格較高,因此下游應(yīng)用進展存在低于預(yù)期的風險。

為了在搶占下一代技術(shù)風口,中美歐等均通過發(fā)布相關(guān)政策,設(shè)立了電池遠期戰(zhàn)略目標,一場全球化競爭已不可避免。

需要注意的是,盡管當前我國動力電池產(chǎn)業(yè)雖處于全球領(lǐng)先地位,但在全固態(tài)領(lǐng)域等迭代技術(shù)上與日韓企業(yè)還存在差距。以全固態(tài)電池專利數(shù)量為例,豐田以1300余件位列全球第一,而前十名均為日韓企業(yè)。正因為此,在今年1月,工信部等六部門在《關(guān)于推動能源電子產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》中明確提出,要推進固態(tài)電池研發(fā)和應(yīng)用。

目前全球核心固態(tài)電池產(chǎn)業(yè)區(qū)域為歐美、日韓和中國。其中歐美國家主要以自主研發(fā)固態(tài)電池技術(shù)的創(chuàng)業(yè)型公司為主;日韓以傳統(tǒng)車企與電池企業(yè)合作開發(fā)為主;中國企業(yè)研發(fā)投入巨大,且以科研機構(gòu)或院校為支撐,產(chǎn)業(yè)化進程較快。

在企業(yè)競爭層面,中美歐日韓等國家動力電池企業(yè)也都已在固態(tài)電池領(lǐng)域有深度布局,很多企業(yè)都制定了頗具野心的產(chǎn)能規(guī)劃目標。

其中,美國初創(chuàng)企業(yè)眾多,QuantumScape、SolidPower等企業(yè)通過與科研機構(gòu)合作已成為行業(yè)主力軍。其代表企業(yè)QuantumScape成立于2010年,由斯坦福大學(xué)科學(xué)JagdeepSingh、FritzPrinz和TimHolme三人創(chuàng)立,擁有超過200項固態(tài)電池專利技術(shù)。

QuantumScape得到了比爾蓋茨、大眾集團、德國馬牌集團和上汽集團的投資,目前市值超過400億美元,目前已成為固態(tài)電池技術(shù)研發(fā)頭部企業(yè)。

其產(chǎn)品性能相較傳統(tǒng)鋰電池,產(chǎn)品續(xù)航里程提高80%,最高續(xù)航接近2000公里;充電時間大幅縮短,相較傳統(tǒng)鋰電池需40分鐘充至80%,其產(chǎn)品僅需15分鐘即可;此外,產(chǎn)品循環(huán)1000次后仍保持80%以上的容量。

據(jù)了解,QuantumScape已開始建設(shè)生產(chǎn)工廠,計劃于2023年開始試產(chǎn)部分固態(tài)電池,2025年實現(xiàn)大規(guī)模量產(chǎn)。

據(jù)媒體4月初報道,特斯拉最新聘請固體電池專家MattTyler擔任“電池技術(shù)總監(jiān)”,Tyler畢業(yè)于密爾沃基工程學(xué)院,在電池設(shè)計方面有十多年的工作經(jīng)驗。他的前一份工作是電池初創(chuàng)廠商24M公司副總裁,該公司專注于半固態(tài)鋰電池研發(fā)。

而歐洲企業(yè)則以車企投資初創(chuàng)企業(yè)為主,比如大眾汽車投資1億美元與QuantumScape組建一家新的合資企業(yè),寶馬攜手SolidPower共同研發(fā)全新的固態(tài)電池等。

日韓企業(yè)多選擇抱團合作,三菱、日產(chǎn)、松下等日本企業(yè)在保有獨立研發(fā)團隊的基礎(chǔ)上,組建共同研發(fā)中心。

韓國領(lǐng)先的三大電池企業(yè)—LG化學(xué)、三星SDI和SKI也組成聯(lián)盟,合作研發(fā)固態(tài)電池。7月28日消息,據(jù)BusinessKorea報道,三星SDI正在與多家汽車制造商就2027年量產(chǎn)全固態(tài)電池進行談判。

其中最具代表性的企業(yè)日產(chǎn)提出“日產(chǎn)汽車2030愿景”,計劃到2024年建造固態(tài)電池試點工廠。到2026年,共投入約1128億人民幣加快電動技術(shù)轉(zhuǎn)型。同時,日產(chǎn)計劃在2028年實現(xiàn)固態(tài)電池大規(guī)模量產(chǎn),并在同年推出首款搭載公司全固態(tài)電池的電動車型。此外,日產(chǎn)于2022年4月9日宣布與NASA合作開發(fā)新型全固態(tài)電池,作為2028年產(chǎn)品發(fā)布和2024年試點工廠采用的電池。

在產(chǎn)品性能方面,日產(chǎn)固態(tài)電池能量密度接近傳統(tǒng)鋰電池的兩倍,充電時間為鋰電池的三分之一,并且減少了昂貴的稀有金屬用量,有效降低電池成本。該款全固態(tài)電池體積只有目前電池的一半大小,充滿電僅需15分鐘。根據(jù)規(guī)劃,2028年公司全固態(tài)電池能夠?qū)㈦姵爻杀窘抵?5美元/KWh,并在未來進一步降低至65美元/KWh。

中國企業(yè)盡管起步較晚,但市場參與者多,同時車企與電池企業(yè)密切合作。

目前國內(nèi)固態(tài)&;半固態(tài)電池廠商主要有清陶能源、衛(wèi)藍新能源、贛鋒鋰電、孚能科技及國軒高科等,均已實現(xiàn)半固態(tài)電池產(chǎn)業(yè)化。

比如衛(wèi)藍已規(guī)劃北京房山、江蘇溧陽、浙江湖州和山東淄博4大生產(chǎn)基地,目前推出了350Wh/kg的半固態(tài)電池;國軒高科22年5月發(fā)布首款半固態(tài)電池產(chǎn)品,單體能量密度達360Wh/kg;清陶能源于2018年建成國內(nèi)第一條固態(tài)電池生產(chǎn)線,后于2022年投資50億元在昆山固態(tài)電池項目;孚能科技能量密度330Wh/kg的第一代半固態(tài)電池產(chǎn)品已經(jīng)實現(xiàn)產(chǎn)業(yè)化,具有高能量密度、高安全、耐低溫、高倍率、長壽命等優(yōu)勢,輔以充電10分鐘續(xù)航超過400公里的快充,將解決消費者的里程和充電焦慮。

國內(nèi)外電池廠商積極推動布局,無疑將加速固態(tài)電池產(chǎn)業(yè)化進程,也勢必對產(chǎn)業(yè)格局產(chǎn)生深遠影響。

在二十多年前,經(jīng)濟學(xué)家魏杰留下過一個預(yù)言:“這是一個大浪淘沙的階段,非常痛苦,我估計再過10年,現(xiàn)在的民營企業(yè)200個中間有一個保留下來就不簡單,垮臺的垮臺,成長的成長。”

中國動力電池20年,波瀾壯闊,跌宕成長。特別是在過去十年間,中國動力電池產(chǎn)業(yè)歷過了一輪瘋狂的野蠻生長和殘酷洗牌。

產(chǎn)業(yè)最瘋狂時,比如在2013-2016年期間,國內(nèi)動力電池企業(yè)從最初的40余家,迅速成長至200余家,幾年間玩家數(shù)量增長了四倍多。但瘋狂過后,隨著國家政策層面出現(xiàn)的調(diào)整,產(chǎn)業(yè)短期內(nèi)也遭到重大沖擊。據(jù)東方證*統(tǒng)計,僅過去五年我國動力電池行業(yè)在經(jīng)歷大洗牌后,能夠配套車型的電池生產(chǎn)企業(yè)數(shù)量已經(jīng)從2017年的81家降至36家(2023年4月),降幅達55.56%。

產(chǎn)業(yè)競爭就是如此殘酷!在歷次的產(chǎn)業(yè)技術(shù)周期跌宕中,都會有大量企業(yè)倒下,無數(shù)企業(yè)一蹶不振,一些曾經(jīng)風光無限的產(chǎn)業(yè)大佬陸續(xù)離場;最后只有少數(shù)企業(yè)成功應(yīng)對周期變化,以技術(shù)迭代周期為機遇,強勢布局,實現(xiàn)逆勢增長。

時下,低碳經(jīng)濟與數(shù)字化經(jīng)濟已成為無可阻擋的全球發(fā)展大趨勢。而動力電池產(chǎn)業(yè)似乎又步入新一輪競爭與洗牌周期。

比如據(jù)24潮團隊統(tǒng)計,2022年至今,已公布的重大動力電池項目超150個,總投資預(yù)算超17000億元。此外,筆者綜合各券商、企業(yè)公告等數(shù)據(jù)發(fā)現(xiàn),僅統(tǒng)計已公開產(chǎn)能規(guī)劃的全球17家動力電池企業(yè)到2025年的總產(chǎn)能規(guī)劃更是高達5868GWh!這近乎是2022年全球動力電池總需求量的11.33倍!(詳見“超17000億砸向動力電池!”一文)

資本狂熱追逐下,未來動力電池出現(xiàn)階段性產(chǎn)能過剩已成為必然,而產(chǎn)能過剩的時點與競爭慘烈程度可能將超乎所有人的想象。

筆者認為,未來3-5年,動力電池行業(yè)的發(fā)展還將會圍繞新能源汽車的痛點進行技術(shù)迭代創(chuàng)造需求,實現(xiàn)新的滲透。而動力電池競爭格局的變化也將源自于企業(yè)是否跟進了產(chǎn)業(yè)的發(fā)展和變革。

因此技術(shù)驅(qū)動將成為企業(yè),乃至整個行業(yè)更重要的驅(qū)動力,一些技術(shù)領(lǐng)先的企業(yè)將獲得更高的市場份額和利潤水平,只具備中低端產(chǎn)品生產(chǎn)能力的企業(yè)將深陷競爭紅海,行業(yè)的分化也會進一步加劇。

縱觀動力電池發(fā)展史,盲目擴產(chǎn)所導(dǎo)致的惡果,歷史上已有前車之鑒,未來高效、優(yōu)質(zhì)的產(chǎn)能仍然是短缺的,眼下市場技術(shù)迭代不斷加速,動力電池企業(yè)應(yīng)根據(jù)市場方向做好深度研判并布局,才能在不斷變化的行業(yè)周期中立于不敗之地。