下載投融界APP

隨時(shí)隨地獲取新鮮資訊

服務(wù)熱線:400-858-9000 咨詢/投訴熱線:18658148790

近日,城商行“天花板”寧波銀行公布了2022年財(cái)報(bào),全年實(shí)現(xiàn)營收578.79億,同比增長9.67%;凈利潤231.32億,同比增速達(dá)18.35%。然而,寧波銀行在資本市場(chǎng)的表現(xiàn)并不盡如人意,年內(nèi)股價(jià)跌幅超過13%,遠(yuǎn)遠(yuǎn)跑輸銀行指數(shù)2.47%的整體漲幅。

如此表現(xiàn),背后的原因是什么?

01

非息收入拖后腿

從增長的角度看,2022年寧波銀行的業(yè)績確實(shí)有很多亮點(diǎn)。

在凈利潤增速上,寧波銀行近20%的增速遠(yuǎn)超銀保監(jiān)會(huì)公布的5.44%行業(yè)增長數(shù)據(jù)。不僅2022年,從2018年到2022年間,其凈利潤復(fù)合增速達(dá)19.7%,增長更是如同賽道股一般。

另外,寧波銀行凈利息收入增速、不良貸款率和撥備覆蓋率等行業(yè)核心指標(biāo),也遠(yuǎn)在行業(yè)均值之上。

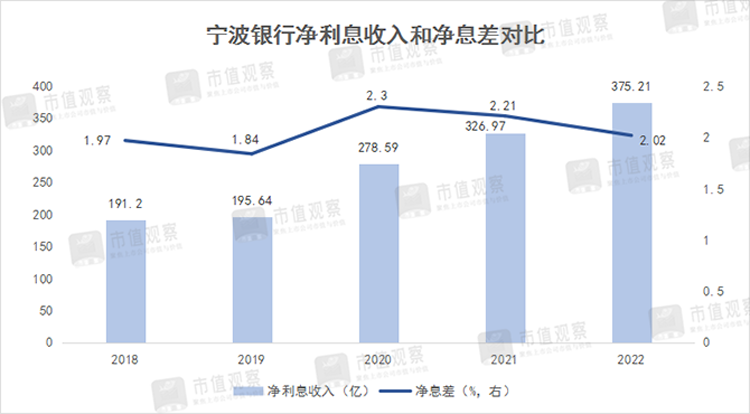

比如凈利息收入指標(biāo)。近年來由于貨幣經(jīng)濟(jì)環(huán)境較為寬松,存貸款利率不斷下降成為行業(yè)趨勢(shì),而貸款利率下降壓力更大,行業(yè)凈息差也受到影響,寧波銀行自然也不例外。

2020-2022年,寧波銀行凈息差由2.3%降為2.02%,但其凈利息收入?yún)s影響較小,增速仍然較快,2022年同比增長了14.75%,達(dá)375.21億。

在凈利息收入快速增長的背后,是其存貸款規(guī)模的快速增長,再進(jìn)一步講,是生息資產(chǎn)的快速增長。2022年其生息資產(chǎn)同比增速達(dá)25.51%,且增速已連續(xù)三年都超過了20%。

寧波銀行的不良貸款率和撥備覆蓋率,也是行業(yè)天花板的存在。

2022年其不良貸款率由上一年的0.77%下降至0.75%,處于歷史最低位,也遠(yuǎn)低于銀保監(jiān)會(huì)公布的1.71%行業(yè)不良貸款率。

對(duì)于考驗(yàn)寧波銀行風(fēng)險(xiǎn)管理能力的撥備覆蓋率,近三年一直都在500%以上。

500%是什么概念?

2022年整個(gè)行業(yè)為205.85%,也就是說寧波銀行已超過了行業(yè)均值一倍有余。

盡管亮點(diǎn)很多,但作為業(yè)績重要增長點(diǎn)的非息收入,卻拖了寧波銀行后腿。

為降低對(duì)利息收入的依賴,抵消凈息差下降的影響,寧波銀行較早將非利息收入作為新增長點(diǎn)。如結(jié)算類和托管類等手續(xù)費(fèi)及傭金、證*投資等業(yè)務(wù)。

近年來其非息收入增長較快,在營收中占比逐漸提高。到2022年上半年就達(dá)到了41%,這一比重在行業(yè)中也遙遙領(lǐng)先。

但在2022年底,寧波銀行全年的非息收入同比僅增長了1.4%,而就在當(dāng)年前三季度,增速還高達(dá)21.8%,很顯然第4季度增長顯著放緩,同比降幅超50%,為28.09億。由此也拖累了其全年的營收增速。2022年前三季度營收增速為15.2%,全年則降到9.67%。

而深究其非息收入增速放緩的原因,一方面手續(xù)費(fèi)及傭金收入出現(xiàn)下降,全年下滑了9.6%。更關(guān)鍵的,是其他非息收入增速的大幅降低,由前三季度的40.9%降至全年增速的9.1%。

而這主要是其第4季度債券價(jià)值的大幅波動(dòng)所致。單季度投資收益同比下降超40%,且單季公允價(jià)值虧損由去年同期的5.6億擴(kuò)大至22.4億。

02

資產(chǎn)質(zhì)量存憂

整體而言寧波銀行的資產(chǎn)質(zhì)量較好,但從細(xì)節(jié)上能看出有惡化的跡象。

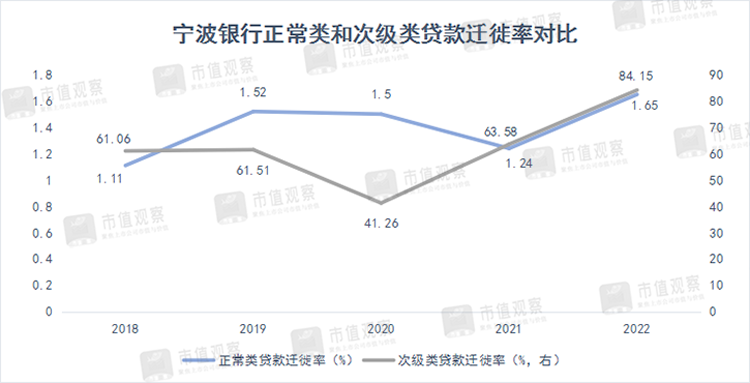

在去年的經(jīng)濟(jì)環(huán)境下,寧波銀行的不良率屢創(chuàng)新低難得可貴,但看其它貸款指標(biāo),其正常/次級(jí)的貸款遷徙率卻在走高。

所謂貸款遷徙率,簡單而言,是銀行信貸資產(chǎn)分類變化的重要指標(biāo),能直觀反映出行業(yè)的資產(chǎn)質(zhì)量變化情況。而貸款分類結(jié)果從高到低分別為正常、關(guān)注、次級(jí)和可疑類等。

財(cái)報(bào)顯示,寧波銀行正常類貸款遷徙率由2021年的1.24%增長至2022年的1.65%,同時(shí)也高于2020年的1.5%。說明其信貸資產(chǎn)質(zhì)量的壓力在不斷提升。

另外,近年來消費(fèi)貸成為各銀行搶灘的重點(diǎn),寧波銀行更是如此,個(gè)人信貸也是其快速崛起的重要業(yè)務(wù)之一。

在其貸款結(jié)構(gòu)中,個(gè)人貸款占比不斷走高,其中消費(fèi)貸占大頭。2022年在公司的1.046萬億貸款總額中,個(gè)人貸款為3912.3億,占比達(dá)37.4%,而個(gè)人消費(fèi)貸為2433.48億,占個(gè)人貸款比重超60%。

且個(gè)人貸款也是寧波銀行貸款規(guī)模的重要增量。2017年其個(gè)人貸款規(guī)模為1056.64億,到2022年期間復(fù)合增速近30%,遠(yuǎn)高于同期企業(yè)貸款21.18%的復(fù)合增速。

問題在于,個(gè)人消費(fèi)貸無疑會(huì)提升資金的價(jià)格,進(jìn)而提升利息收入,但也會(huì)造成不良率的提升,報(bào)表中次級(jí)類貸款遷徙率的大幅提升則說明了這一點(diǎn)。

2022年寧波銀行次級(jí)貸款遷徙率從2021年的63.58%增長至84.15%,相對(duì)于2020年的41.26%已經(jīng)翻倍。也反映出疫情期間其資產(chǎn)質(zhì)量在走弱的事實(shí)。

從其貸款減值損失來看,2022年上半年該指標(biāo)為74.29億,同比增長達(dá)63.2%。雖然下半年遏制住了增速擴(kuò)大的勢(shì)頭,全年只增長了10.11%,但也可見寧波銀行受疫情影響之大。

另外,盡管寧波銀行對(duì)債權(quán)投資的非標(biāo)資產(chǎn)占比不斷壓降,由2019年的55.41%降至2022年的32.56%,但數(shù)值仍然很高,且2022年計(jì)提的債權(quán)投資信用減值準(zhǔn)備高達(dá)22.08億,對(duì)凈利潤也產(chǎn)生了較大影響。

在寧波銀行資產(chǎn)質(zhì)量出現(xiàn)走弱跡象的同時(shí),其內(nèi)生性增長壓力也值得關(guān)注。

03

內(nèi)生性增長壓力

近年來寧波銀行業(yè)績的高增長,資產(chǎn)規(guī)模擴(kuò)張自然功不可沒。但其核心的一級(jí)資本充足率較低,為其內(nèi)生性增長埋下隱患。

2022年寧波銀行的核心一級(jí)資本充足率為9.75%,高于監(jiān)管要求的7.75%僅2%的空間,為應(yīng)對(duì)急劇擴(kuò)大的資產(chǎn)規(guī)模,寧波銀行只能靠著不斷融資來完成監(jiān)管指標(biāo),如2020年的80億定增和2021年120億的配股融資等。

據(jù)統(tǒng)計(jì),自2010年至今,寧波銀行累計(jì)融資超375億用于補(bǔ)充核心一級(jí)資本。

多次融資使其股東權(quán)益不斷攤薄,損害了股東利益。雖然寧波銀行利潤增速已是行業(yè)頭部選手,但股息分紅率始終上不去,長期維持在30%左右,這也是其股價(jià)漲幅落后,廣為市場(chǎng)詬病的地方。

隨著寧波銀行規(guī)模的進(jìn)一步擴(kuò)大,再次啟動(dòng)融資補(bǔ)充資本金也不可避免。因此也可以理解為寧波銀行的高增速是建立在不斷融資的基礎(chǔ)上,其自身的內(nèi)生性增長造血始終是其面臨的一大問題。

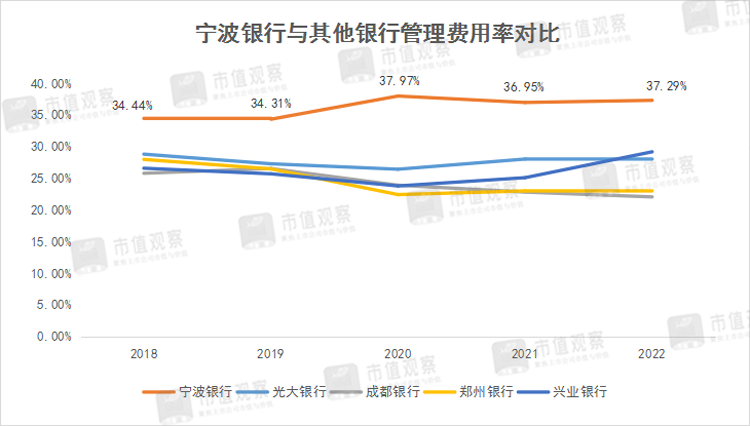

另外,寧波銀行超高的管理費(fèi)用率,外加公司非息收入優(yōu)勢(shì)不突出,也是其內(nèi)生性增長的一大阻礙。

2022年寧波銀行的業(yè)務(wù)及管理費(fèi)用為215.82億,費(fèi)率達(dá)37.29%,其中僅員工薪酬費(fèi)率就達(dá)到了23.58%,遠(yuǎn)高于成都銀行、鄭州銀行等城商行和興業(yè)銀行、光大銀行等股份制銀行。

從寧波銀行撥備覆蓋率來看,雖處在較高水平,但也由2021年的525.52%降至2022年的504.9%,有調(diào)節(jié)利潤的嫌疑,這在業(yè)內(nèi)也不是什么秘密,而遠(yuǎn)超行業(yè)均值的數(shù)據(jù)在未來的操作空間仍然很大。

需要注意的是,對(duì)于銀行業(yè)賴以為生的存款規(guī)模,寧波銀行近年來增速卻低于負(fù)債的整體增速,對(duì)央行借款等主動(dòng)借款依賴度不斷增加。

2022年其存款規(guī)模增長了17.13%,低于總付息負(fù)債的21.95%增速,而主動(dòng)負(fù)債占比則由2021年的21.11%提升至2022年的23.25%,呈現(xiàn)上升趨勢(shì)。

對(duì)于銀行而言,主動(dòng)負(fù)債是擴(kuò)大自身規(guī)模的重要渠道,對(duì)資金周轉(zhuǎn)等業(yè)務(wù)往來本無可厚非,但對(duì)其過多依賴,反映出寧波銀行在規(guī)模快速擴(kuò)張的情況下,存款負(fù)債增長乏力,只能通過主動(dòng)負(fù)債來彌補(bǔ)。

由此其客戶服務(wù)產(chǎn)生的綜合收益也在下降,并相應(yīng)提高了其負(fù)債成本。這也是其整體負(fù)債成本高于國有大行的重要原因。

綜合來看,盡管寧波銀行2022年業(yè)績有不少亮點(diǎn),但內(nèi)生性增長問題仍待解決。在貸款利率持續(xù)下降的預(yù)期下,未來業(yè)績對(duì)生息資產(chǎn)的依賴性更高。而一旦生息資產(chǎn)規(guī)模增速放緩,其新的利潤增長來源也是需要思考的。

站在2023年國內(nèi)經(jīng)濟(jì)復(fù)蘇的時(shí)點(diǎn)上,銀行業(yè)也迎來了自身的機(jī)遇期。據(jù)東方財(cái)富數(shù)據(jù),截至4月13日,銀行業(yè)動(dòng)態(tài)估值為4.85倍,仍處于歷史低位,據(jù)7倍的估值中位數(shù)還有不少距離。

而在中特估體系打造的預(yù)期下,銀行業(yè)估值向上成為趨勢(shì)。寧波銀行作為區(qū)域城商行龍頭,若能做到資產(chǎn)規(guī)模和內(nèi)生性增長的兼顧,則未來業(yè)績?cè)偕弦粚訕牵蚬煞葜沏y行看齊也不無可能。