下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

近期,大麥植發再次向港交所提交招股書,中信建投國際為獨家保薦人,如果這次能成功上市,將成為“植發第二股”。

據灼識咨詢報告指出,截至2021年底,中國脫發人口為2.67億人,占比約18.9%,同時,該報告預估脫發人數在未來幾年會繼續增長,將在2026年底達到3.43億人,占中國總人口的比例約24.2%。

脫發焦慮正在席卷年輕人,平均每6個中國人中,就有1人正在承受脫發的困擾,其中約7成是30歲以下年輕人。

在這個顏值即正義的時代,“禿”如其來的煩惱,也帶火了一個行業--“植發市場”。

據灼識咨詢報告,中國毛發診療服務行業的市場規模由2016年的83億元增至2021年的238億元,復合年增長率為23.5%,并預期2026年市場規模達到712億元,自2021年起復合年增長率為24.5%。

在行業規模不斷擴大地“刺激”下,植發機構開始紛紛邁向IPO之路,2021年底植發龍頭雍禾醫療(2279HK)便成功登陸港交所,如今大麥植發也開始沖擊資本市場。

植發生意看上去“雖美”,但不可忽視的是,行業內也存在激烈的市場競爭,大麥植發本身也存在一定的問題,此次真能順利上市嗎?

營收凈利雙降

據資料顯示,大麥植發于2015年11月創立,其創始人是李興東。目前是行業內首家提供微針植發的醫療集團,結合問診、診斷、微針植發、固發和養發等手段,為患者提供全周期的毛發診療服務。

年輕人的“容貌焦慮”造就了植發市場的繁榮,并且中國人均可支配收入的增長、植發技術的發展,致使植發服務市場規模迅速增長,植發服務的市場滲透率也由2016年的0.14%上升至2021年的0.25%,并預計于2026年將進一步達到0.47%。

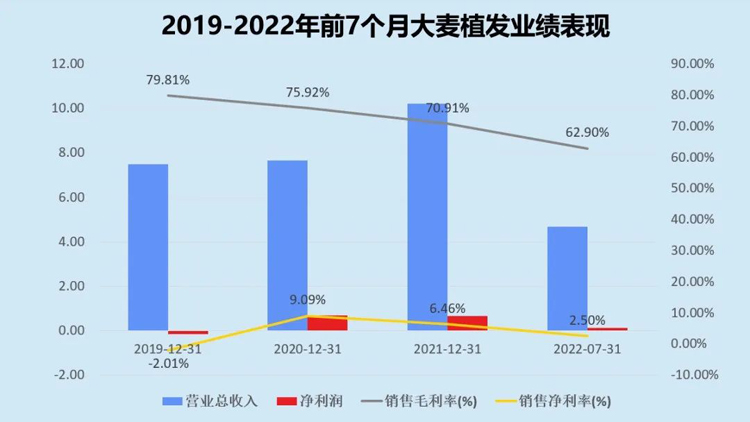

受益于此,大麥植發2019-2021年營收保持增長態勢,分別為7.47億元、7.64億元和10.21億元,但到了2022年,大麥植發的經營狀況卻出現下滑。2022年前7個月,大麥的營收為4.69億元,同比2021年前7個月降幅達到19.53%。

大麥植發能在強者如云的國內闖出一片天地,微針技術是關鍵,據資料顯示,微針技術是由李興東2006年引入中國,優勢在于,精細的微創技術很大程度上保護毛囊、縮小創口、減輕患者疼痛,并加速康復,患者在術后24小時即可洗頭。

這項技術的核心在于一款專有的種植筆,這是一款頂部有柱塞、底部有彈簧支撐的一次性空心微針伸縮機體的小型醫療器械,將毛囊可置于其中,穿刺皮膚后,按下頂部柱塞,彈簧支撐的微針可以伸出和縮回,自動將毛囊留在頭皮內。

可以說,是微針技術成就了大麥植發,植發手術也成了公司最為主要的收入來源。招股書披露,2019-2021年,手術植發營收分別為7.15億元、7.12億元、8.07億元。占同期營收的,95.7%、93.1%、79.0%,在2021年,大麥患者數量超3萬人。

但從2022年的數據看,大麥植發的發展卻并不樂觀,尤其是占據營收大頭的手術植發業務交易價值不斷走低,2022年前7個月的營收只有3.59億元,暴露了大麥植發在主營業務上的發展瓶頸。

對此大麥植發回應稱,主要是受疫情影響導致醫療機構受到暫停運營限制,就診人數減少,因此對其業務、財務狀況及經營業績造成短期不利影響。

除了營收,下滑的還有毛利率,據招股書顯示,2019年至2021年,大麥植發毛利率分別為79.8%、75.9%、70.9%,2022年前7個月更是直接下滑至62.9%。

毛利率雖不斷下滑,但2021年仍高達70%,可凈利潤卻不足10%。也就是說大麥植發一年營收10多億,而凈利潤只有幾千萬,那么它的錢都花在哪里了呢?

重營銷,頻遭處罰

龐大的市場,各大植發品牌想要獲得更多的市場份額,必然需要通過燒錢營銷來砸市場,強者如云,大麥植發需要源源不斷的新客源來穩住營收的基本盤,對此也在營銷方面不斷砸錢。

具體而言,大麥的營銷策略包含對大眾進行脫發、植發的科普,通過線上線下渠道來宣傳品牌,擴大客戶源。從電梯到機場、從網紅種草視頻到網頁,大麥的廣告隨處可見。這也是其毛利率與凈利率相差十倍的原因所在。

據數據顯示,2019年至2022年1-7月份,大麥植發投入的銷售及分銷開支分別達到約5.01億元、3.99億元、5.21億元和2.12億元,占當期營業收入比重分別為67.02%、52.2%、50.98%和45.09%,三年零七個月投入營銷及開支達到16億,是各期總開支的最大比重部分。

另外,大麥植發做為醫療機構,研發投入卻少的可憐,甚至可以忽略不計。2019年至2022年1-7月份大麥植發的研發開支分別為650萬元、460萬元、480萬元和290萬元。

“重營銷輕研發”現象的背后,消費者的異樣反饋不斷增加。

在黑貓投訴平臺上,多位消費者針對大麥微針植發虛假宣傳、種植效果不理想和亂收費等問題進行投訴。

此外,近年來,大麥植發還受到了多次處罰。

2021年1月,大麥植發旗下上海大麥醫療美容門診部有限公司因存在假冒專利行為,被上海市市場監督管理局沒收違法所得1.8萬余元,并處罰款2萬元。

同年4月,南京大麥門診因“違反廣告內容管理規定行為及其從屬”,被南京市秦淮區市場監督管理局罰款103800元,并責令停止違法行為、消除影響。

同年8月,寧波大麥因微針種植案例存在虛假宣傳,而被寧波市市場監管局高新區分局罰款3萬元;同年9月,杭州大麥門診在未取得《醫療廣告審查證明》的情況下,發布的廣告中包含表示功效、安全性的斷言或者保證,被西湖區市場監督管理局罰款。

據不完全數據統計,近三年來,大麥植發在全國各地的服務機構已收到超過20起行政處罰,其中有多次是因為發布不當廣告。

在招股說明書中大麥植發承認,“公司未能遵守相關法律法規可導致潛在罰款及處罰、法律責任或執法行動,從而可干擾該公司的運營及對財務業績構成不利影響”。

對于消費者來說,如果手術的效果不理想,那么再多的營銷廣告都是無用的,植發行業歸根到底還是醫療行業,其發展的底層邏輯還是醫療技術,比如提高種植頭發的存活率,或是減小手術中對毛囊造成的損傷。但是技術的不斷提升離不開研發,只有重視研發才是在行業內持續發展的關鍵。

藍海廝殺,何以取勝

由于植發市場的繁榮,也使得行業內各類機構比較多。

據億歐網研究報告顯示,目前國內植發賽道上的玩家大致分為四大類。第一種是像雍禾、新生、大麥這樣的民營連鎖機構,占比為35%;其次是占比為30%的區域性的非連鎖專科機構;綜合類的醫美機構植發科室大約占25%的市場份額;公立醫院的植發科,占比僅為10%。

而大麥植發所處的民營植發連鎖機構中,呈現出四強爭霸的格局,雍禾的市場占有率為第一,其后分別是大麥植發、碧蓮盛、新生植發等。

從植發醫療機構的數量上,大麥植發目前擁有33家植發醫療機構,擁有180名注冊醫生及690名其他醫療專業人員。

雍禾醫療預計在2022年底,在全國的植發醫療機構的數量可接近70家。目前公司醫生人數達到291人,已構建1198人的醫師團隊。

碧蓮盛目前在全國有40余家直營機構,100余位實戰派醫生,800余位專業醫護團隊;新生植發則有60院的規模。

由此可見,大麥植發的優勢并不明顯。并且,植發的醫療技術門檻并不高,市場競爭可謂相當激烈,行業本身還有很多入局空間。大麥植發想要順利突出重圍,還需要注意自身的發展方向。

本質上講,植發行業是為消費者提供服務的,讓消費者滿意是行業大勢所趨。

大麥植發想成功在港股上市,迎來更多用戶流量和資本關注,“標準化技術+服務”或許也是大麥未來的可行出路。

為了滿足患者不同層次的多樣化需求,大麥植發目前也形成“診治植養固一體化”的一體化綜合治療脫發體系,這一體系可以幫助患者解決脫發固發問題,也可以為患者的后續養護提供了保障。

總體而言,為消費者提供真材實料、統一標準的服務,對大麥而言,任重道遠。同時,更優質的服務,將為品牌贏得更好的口碑,也是企業做大做強的長久之道。

營收凈利雙降,公司頻遭處罰,上市后大麥植發想要在資本市場風生水起,需要走的路還有很長。