下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

后疫情時代,全球各國家、地區先后解封,受益于全球跨國出行回暖,全球民宿短租巨頭Airbnb(ABNB.US,以下稱為“愛彼迎”)實現了首個年度盈利。

北京時間2月15日美股盤后,Airbnb愛彼迎公布了2022年第四季度及全年財務業績報告。數據顯示,Airbnb愛彼迎2022年第四季度實現了3.19億美元的凈利潤,2022全年凈利潤達到19億美元,實現了該公司首次年度盈利。

那么,Airbnb愛彼迎最新財報有哪些亮點?盈利能力是否可持續呢?

一、收入和凈利潤超市場預期。

財報顯示,Airbnb愛彼迎2022年Q4實現19.02億美元的營收,同比增長24%,不計入匯率變動的影響為同比增長31%,這一業績也超出了此前30名分析師平均預期的18.6億美元。

2022全年,Airbnb愛彼迎的總營收為83.99億美元,同比增長40%,不計入匯率變動的影響為同比增長46%,這一業績超出此前38名分析師平均預期的83.6億美元。

從營收環比增速來看,四季度環比三季度減少34%,這與愛彼迎的業務存在一定季節性因素影響有關。該公司業務覆蓋全球,通常情況下第一、二、三季度(北美和歐洲、中東、非洲地區)是屬于旅游旺季,第四季度相對是淡季,因此四季度營收增速有所放緩也存在一定的客觀性。

數據顯示,愛彼迎Q3凈利潤為3.19億美元,與上年同期的5500萬美元的凈利潤相比,增長480%,創下該公司歷史上第四季度凈利潤新高。歸屬A類和B類普通股股東的每股攤薄凈利潤為0.48美元,上年同期歸屬于A類和B類普通股股東的每股攤薄凈利潤為0.08美元,這一業績也超出此前23名分析師平均預期的0.25美元。

Airbnb愛彼迎2022全年的凈利潤為18.93億美元,上一年的凈虧損為3.52億美元;歸屬于A類和B類普通股股東的每股攤薄凈利潤為2.79美元,上一年歸屬于A類和B類普通股股東的每股攤薄凈虧損為0.57美元,這一業績也超出分析師預期2.59美元。

二、公司費用支出控制還不錯,現金流充足。

整體來看,Airbnb愛彼迎在成本和費用支出方面在持續收縮。

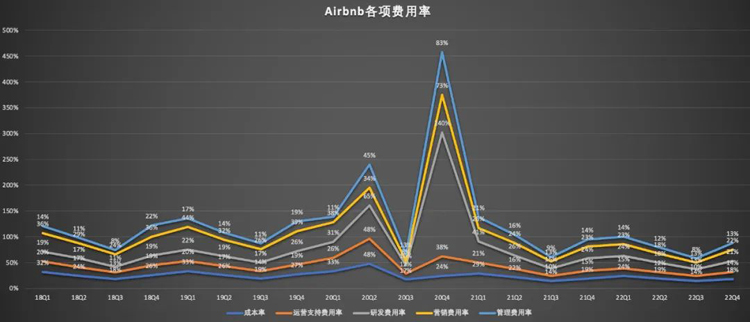

數據顯示,愛彼迎第四季度總成本和支出為16.67億美元,較上年同期的14.56億美元,增長14%,較上一季度減少1%,連續2個季度環比減少。

其中,Airbnb愛彼迎第四季度營收成本為3.45億美元,同比增長17%,環比減少14%,費用率從上年同期的19%下降至18%;運營和支持支出為2.60億美元,同比增長15%,環比減少10%,費用率從上年同期的15%,下降至14%;產品開發支出為3.97億美元,同比、環比均增長8%,費用率為21%,比上年同期的24%,減少3個點;銷售和營銷支出為4.09億美元,同比增長7%,環比增長22%,22%的費用率低于上年同期的23%;總務和行政支出為2.56億美元,同比增長18%,環比增長7%,費用率為13%,上年同期為14%。

Airbnb愛彼迎最大的優勢在于其品牌優勢,以及它的業務模式已成為該類別的標準,從而降低了平臺房屋業主和客人的獲取成本,這也是為何公司能有有效控制各項成本和支出,降低各項費率的原因所在。

總體來看,各項費用呈現了一定程度的增長,但經營支持、銷售和研發費用支出的同比增速,都低于營收增速,費用率也均有所下降,費用支出的有效控制,使得公司的運營效率不斷提升。

數據顯示,該公司GAAP口徑下的經營利潤2.4億美元,與上年同期的相比增長221%,同時比市場預期的2.2億美元,高約8%,說明該公司的利潤率在持續提升。

此外,Airbnb現金流表現也非常不俗。

數據顯示,Airbnb愛彼迎第四季度來自業務運營活動的凈現金為4.63億美元,上年同期來自業務運營活動的凈現金為3.82億美元。愛彼迎第四季度自由現金流為4.55億美元,上年同期為3.78億美元。

另外,截至2022財年第四季度末,愛彼迎還代表客戶持有48億美元的資金。Airbnb還表示,第四季度其自有現金和客戶資金的利息收入為1.03億美元,高于一年前的400萬美元,這幾乎相當于該公司季度總利潤的三分之一。

截至2022年12月31日,愛彼迎持有的現金和現金等價物、有價**和限制性現金總額為96億美元。

三、出行旅游需求持續強勁,盈利可持續性值得期待。

在致股東的信中,Airbnb聯合創始人兼首席執行官BrianChesky表示,本季度需求持續強勁,預計季度收入在17.5億美元至18.2億美元之間,高于華爾街預期。

愛彼迎的收入主要來源于平臺上房屋出租總額的傭金。因此,平臺上房屋出租預訂總額以及平均間夜單價都對營收有著直接的影響。

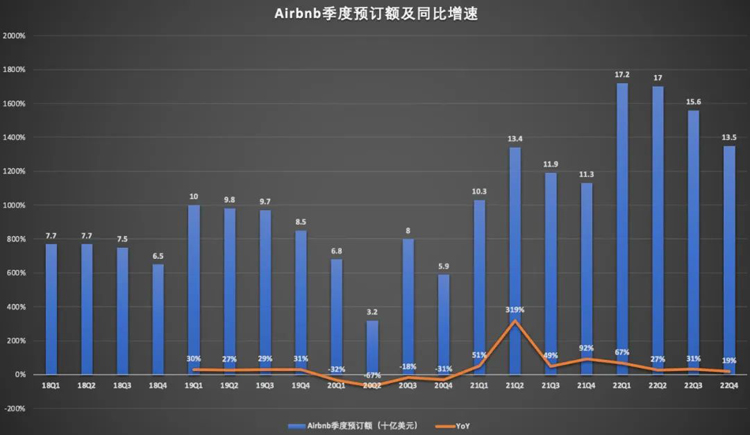

財報顯示,Airbnb愛彼迎Q3房屋出租預訂總金額(GBV)為135億美元,同比增長20%,較2019年同期增長58%。該指標包含平臺上預訂的美元價值,包括房東收入、服務費、清潔費和稅收,目前GBV現在還在增長,這就意味著Airbnb愛彼迎的營收在未來幾個季度很可能繼續保持增長。

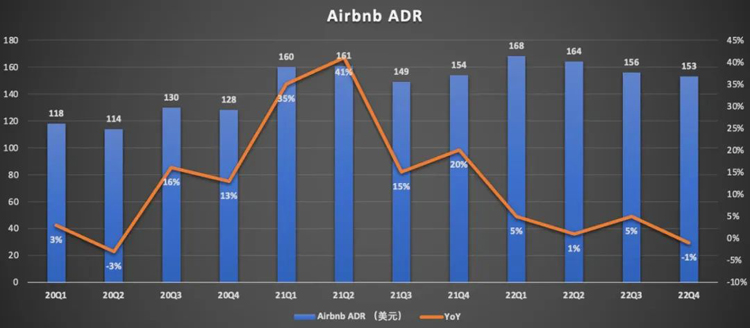

房屋出租預訂總額的高低,與平均夜間單價(ADR)有很大關系。財報顯示,報告期內,Airbnb愛彼迎住宿和體驗的預訂量為8820萬晚,同比增長25%,與2019年同期相比,增長16%。

價格方面,四季度公司平均間夜單價(ADR)為153美元,與上年同期相比,略降1%,但高于市場預期的150美元,在剔除通脹的影響后,本季公司ADR同比增長5%。

由于Airbnb愛彼迎對每次預訂收取一定比例的費用,因此也可以說預訂越貴,Airbnb愛彼迎賺的就越多。如果該公司在未來幾個季度持續保持ADR上漲或者持平(而不是下降),對于投資者而言都是不錯的消息。

盡管費率上漲,Airbnb也警告稱,預計2023年平均每晚房價的下行壓力將越來越大,主要由于更便宜的目的地預訂量增加,以及新推出的營銷折扣。

相信投資者也非常關心Airbnb愛彼迎的持續盈利的能力。

Airbnb周二表示,盈利的大幅增長來源于出行旅游的反彈。2022年第四季度的跨境旅行同比增長49%,與2021年同期相比,人們在“高密度城市地區”停留的時間增長了22%。

由于全球新冠疫情的大流行,導致短期租金的供需大幅增加,入住率一直高于歷史標準,平均ADR也高于歷史標準,同時,Airbnb愛彼迎的業務覆蓋全球,無論是北美地區、還是歐洲、中東、非洲地區,受益于當地旅行限制的放開,讓Airbnb愛彼迎成為新冠疫情流行的受益者,這也說明了為何愛彼迎如此強勁。

從該公司披露的不同地區運營數據來看,與美國市場相比,Airbnb愛彼迎國際市場正在持續復蘇。

目前來看,亞太地區的出境游在全球范圍內增長最為強勁,該地區在2022年四季度訂單金額較上年同期增長了40%,但這個增速依舊低于疫情前的水平。這說明,隨著日韓、東南亞等國家和地區疫情防控解封,亞太地區市場還有望得到進一步的釋放。

從目前總的情況來看,Airbnb愛彼迎北美地區營收同比增長19%,是營收增長最為緩慢的地區;歐洲&;中東地區的復蘇是Airbnb營收增長的驅動之一,本季度該地區的預訂量較2021年同期增長25%,增速較上季度繼續提升,這說明歐洲地區的旅游消費復蘇在2023年仍有很大的上升空間。

拉美地區,墨西哥和巴西等地持續保持彈性,帶動該地區住宿和體驗的預訂量同比增長了23%。

隨著全球各國旅行限制的放寬,未來長途旅行、跨境旅行、商務旅行等將得到改善,這也就意味著愛彼迎未來將面臨Booking、攜程、飛豬等更加激烈的競爭,而愛彼迎平臺消費者更多以休閑旅行的用戶居多,而商務旅行者則更多選擇酒店居住,簡單地說,愛彼迎最直接的競爭對手是酒店。

更高質量的酒店,價格和彈性要大得多,而且在較長時期內會更大。與高質量酒店相比,愛彼迎平臺房源價格要相對低得多,高質量酒店價格的上漲,很可能會導致一部分消費者選擇其他住宿類型,這就成為愛彼迎的增長的機會。