下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

艱難的2022年終于過去了!過去一年,餐飲業(yè)發(fā)生了許多改變品類走向的大事件。

年初,喜茶和奈雪的茶紛紛降價,奶茶告別“30元時代”;年末喜茶傳出開放非一線城市的加盟、奈雪的茶“抄底”樂樂茶;

咖啡賽道新銳輩出,瑞幸咖啡逆風翻盤,改寫了星巴克一家獨大的競爭局面;

資本對中式烘焙不再狂熱,曾經炙手可熱的玩家正在遭遇收縮、虧損等一系列窘境;

中式面館多個品牌遭遇“閉店潮”,紛紛探索轉型謀出路;

中式米飯快餐賽道,3個品牌同時爭奪“中式米飯快餐第一股”。

在發(fā)生上述餐飲大事件的賽道中,有的經營者沒撐到最后,在年關來臨前已無奈退場;有人拼死硬抗到現在,痛下決心要把失去的三年給找回來。

備受鼓舞的是,隨著疫情防控政策調整,餐飲業(yè)在2023年春節(jié)正式到來前已逐步復蘇,相信2023年將是餐飲人大展拳腳的一年。

前途是光明美好的,但是很多人可能不知道該如何行動,比如2023年餐飲要怎么干?到底哪些餐飲品類值得關注?又有哪些餐飲品類要慎重入局?

觀察君已經貼心為你做好了這篇年度品類盤點干貨,上述問題的答案,你都能在本文中找到。

咖飲:

迎快速發(fā)展期,咖飲“茶飲化”趨勢漸顯

在過去的2022年,咖飲賽道一片火熱。

資本繼續(xù)下注,咖飲品牌瘋狂開店擴張,茶飲品牌以及其他領域的商業(yè)巨頭也紛紛進軍咖飲賽道。咖飲,成為疫情下少有的發(fā)展趨勢向好的餐飲業(yè)細分賽道之一。與此同時,咖飲賽道競爭態(tài)勢亦空前激烈。

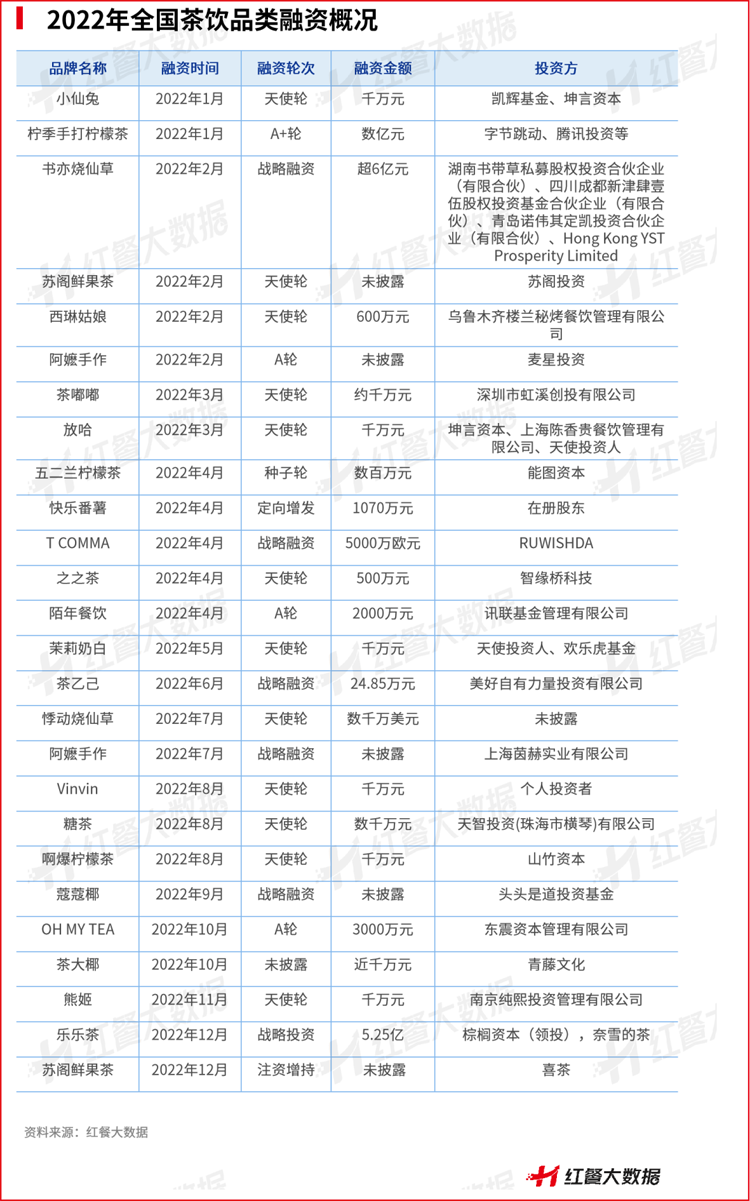

紅餐大數據顯示,2022年咖飲賽道一共發(fā)生了28起投融資事件,比2021年(17起)增加了11起。可見,在資本對餐飲行業(yè)整體投資態(tài)度日趨謹慎的年份,咖飲品牌卻依然較受資本青睞。

在獲得融資的咖飲品牌中,以新銳咖飲品牌為主,還有不少是在當地有較高知名度的區(qū)域咖飲品牌,比如寧波的歪咖啡、紹興的Coco.Juliet、長沙的DOC當刻咖啡和RUU COFFEE等。

在資本的助力下,一批本土新銳咖飲品牌快速崛起。

比如瑞幸咖啡在2022年開出了約3000家新店,擴張速度是2021年的兩倍多。紅餐大數據顯示,其目前門店數超過8000家,成為門店數最多的咖飲品牌。

2019年成立于上海的NOWWA挪瓦咖啡,疫情以來開出了1200+門店;專注直營模式的Manner Coffee的門店數也已超過500家。

整個咖飲品類的競爭格局,已經從星巴克一家獨大逐步發(fā)展成“兩超多強”的局面。

咖飲品牌快速擴張的背后,是國內咖飲消費需求的不斷上漲。據紅餐大數據,2021年我國咖飲市場規(guī)模達到了608億元,較2020年增長30.8%。隨著2022年咖飲賽道持續(xù)火熱,咖飲的市場規(guī)模繼續(xù)壯大,估計2022年我國咖飲的市場規(guī)模為797億元。

快速擴容的咖飲市場也呈現出兩個較為明顯的發(fā)展趨勢。

其一,下沉市場成增長動力源。

據紅餐大數據,一線城市、新一線城市咖飲門店數量在全國咖飲門店總量的占比已達到57.2%,門店分布相當密集,呈現出比較典型的存量競爭特征。

鑒于此,很多咖飲品牌開始嘗試布局下沉市場,如星巴克、瑞幸咖啡等頭部品牌近年都有下沉動向。蜜雪冰城孵化的平價咖飲品牌幸運咖,亦在下沉市場瘋狂擴張。據紅餐大數據,目前幸運咖的門店數有約1500家,其七成門店分布在三線及以下城市。未來下沉市場或將成為咖飲品牌的另一戰(zhàn)場。

其二,國內咖飲品類正在逐步“本土化”“茶飲化”。

隨著瑞幸咖啡、Manner Coffee、NOWWA挪瓦咖啡、幸運咖等本土咖飲品牌迅速崛起,它們在口味和搭配上的創(chuàng)新越來越契合國人的咖啡消費需求,而運營方式也跟茶飲品牌愈來愈接近。

在產品上,口味越來越多元化,衍生出奶咖、果咖、茶咖以及各種特調咖飲產品。紅餐大數據顯示,在2021-2022年消費者推薦最多的10款咖飲產品中,拿鐵類咖飲占據領先地位,其他經典口味產品譬如美式咖啡、摩卡等則排名靠后。

在品牌營銷策略上,用爆品引流、快速推新、跨界聯(lián)名等方式則成為了咖飲品牌的普遍做法。

總的來說,中國咖飲市場的總消費量與人均消費量遠低于歐美、日韓等成熟市場,增長潛力極大。在一、二線城市的帶動下,咖飲消費浪潮也在逐步輻射至三線、四線城市。

連鎖咖飲品牌的黃金發(fā)展時期已經來臨。與此同時,也將跑出更多國貨咖飲黑馬品牌。

茶飲:

步入發(fā)展陣痛期,頭部腰部品牌大混戰(zhàn)

2022年的新茶飲行業(yè),可以說是十分動蕩的。

先是年初,喜茶、奈雪的茶紛紛下調產品售價,并分別表示“年內絕不漲價”“每月推出一款低價產品”,從此,新茶飲正式告別“30元時代”。

2022年9月,下沉王牌蜜雪冰城傳出A股上市申請已獲受理并正式預披露招股書。若IPO順利推進,市場有望迎來繼奈雪的茶之后的“奶茶第二股”。雖然近來又有一些消息稱蜜雪冰城上市或延緩,但是蜜雪冰城對外表示上市工作在正常推進中。

2022年年末,喜茶宣布關閉喜小茶,并且開放非一線城市的加盟業(yè)務,引發(fā)業(yè)內對其下一步聚焦開店做大規(guī)模,意欲上市的猜想。

奈雪的茶更是直接以5.25億元(2022年新茶飲行業(yè)最大的一筆投資)“抄底”樂樂茶。高端茶飲市場曾經“三足鼎立”的格局已經成為過往云煙。

2022年,新茶飲江湖依然風起云涌,但一個顯而易見的事實是,曾經高歌猛進的茶飲賽道,如今步入了發(fā)展的陣痛期。

首先表現在資本層面,雖然2022年的融資事件數(26起)與2021年30起相差不大,但從融資金額與投資方實力等方面來看,資本對茶飲賽道的熱情已開始降溫,入局變得相對謹慎了。

其次,曾經蒙眼狂奔的茶飲品牌們日子不再那么好過了。新茶飲上半場在資本加持下,多數品牌加速跑馬圈地,但在2022年,品牌擴張開始出現分化。

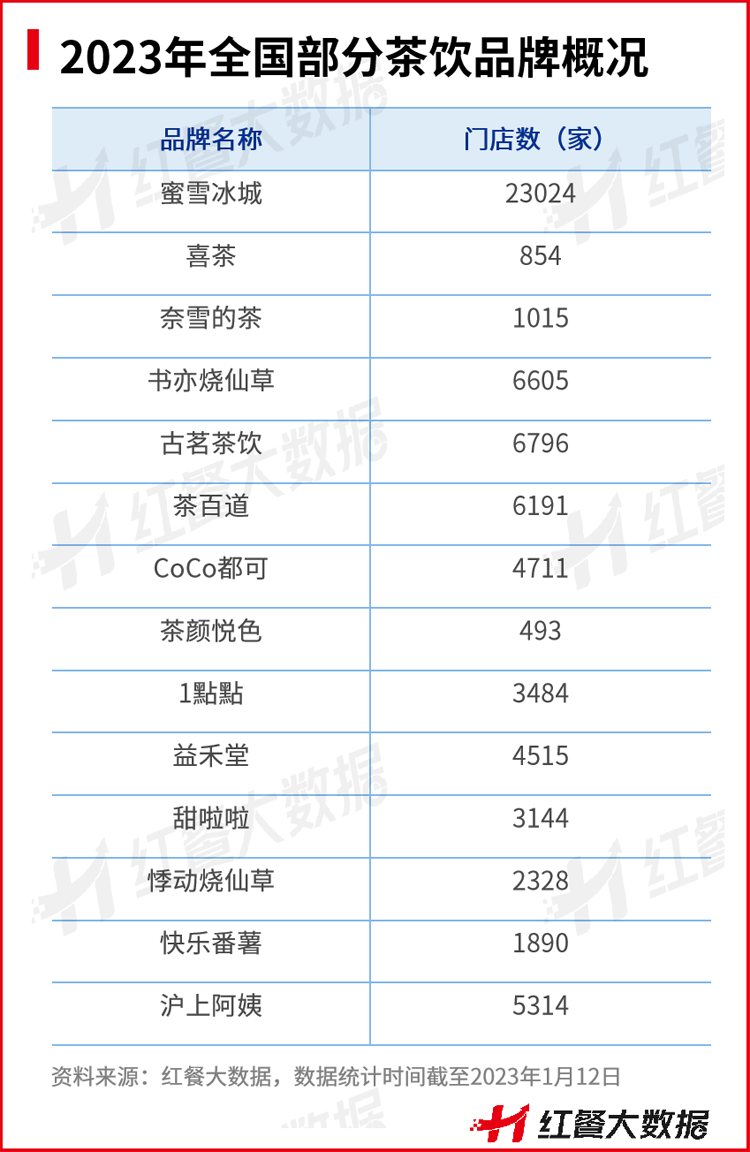

以奈雪的茶、蜜雪冰城為代表的上市、擬上市品牌,門店規(guī)模保持增長態(tài)勢。而降價后的喜茶以及大多數中端市場品牌,門店增速明顯放緩了。比如CoCo都可、1點點、古茗、茶百道2022年新開店數量都不及上一年。

由于疫情反復等多種因素的影響,加上產品同質化等問題日益凸顯,茶飲整體市場規(guī)模增速放緩,但競爭卻更加激烈了。

一方面,頂流品牌開始下沉。喜茶、奈雪的茶頻繁降價,就是為了覆蓋更多的目標消費人群。喜茶開始試水非一線城市的加盟,或也是為了去下沉市場擴容。奈雪的茶“抄底”樂樂茶,也被業(yè)內人士猜測,或有借其開啟加盟模式探索下沉市場之意。

面對頭部品牌的下探,腰部品牌也不得不奮起迎戰(zhàn)。有的品牌快速跑馬圈地,以期以規(guī)模取勝。比如滬上阿姨2022年開出了1300多家門店,目前,紅餐大數據顯示其總門店數已達5314家。也有像書亦燒仙草、茶百道等品牌積極開發(fā)抖音新渠道,采用大爆品策略,創(chuàng)新營銷方式,搶占市場。

而原本從地方、區(qū)域市場冒頭的“黑馬”品牌亦開始沖擊一線。比如廣西奶茶品牌阿嬤手作,2022年新開門店均位于上海、廣州及深圳。還比如誕生于云南的霸王茶姬,據紅餐大數據,目前其在一線以及新一線城市的門店占據了28%左右。

很顯然,品牌們都在以各自方式“出走”現有市場,深入對方的“腹地”,一場大混戰(zhàn)正在一二線市場與下沉市場這兩個市場中展開。

此外,在行業(yè)加速洗牌的過程中,茶飲品牌已經從開始的“單邊作戰(zhàn)”進化為“多面作戰(zhàn)”,以投資的方式打造品牌矩陣,通過不斷延展品類和業(yè)務來增強自身競爭力。

奈雪對外投資并不是個例,喜茶、蜜雪冰城、茶顏悅色、書亦燒仙草、檸季等知名茶飲品牌都開始了“招兵買馬”,以實現抱團取暖。

總之,茶飲品類發(fā)展開始轉向做強品牌力的精細化運營階段。此時,克服內卷的核心抓手就在成本和價值上,誰能用更小的成本創(chuàng)造更多價值,誰就能成為最后的贏家。

中式烘焙:

資本不再狂熱,賽道興衰交錯

不同于2021年的炙手可熱,2022年新中式烘焙賽道肉眼可見地在降溫降速。

曾經炙手可熱的玩家拓店降速,甚至陷入裁員、虧損等窘境。

2022年11月底,虎頭局渣打餅行公眾號對外表示,公司面臨巨大的資金壓力,決定暫時退出部分區(qū)域市場,并隨即退出了成都、重慶、北京等多個城市。之后的時間內,虎頭局的門店收縮仍在持續(xù)。

曾備受資本追捧的墨茉點心局,也陷入了后勁不足的狀態(tài)。2022年僅新開約20家門店,相比2021年大幅減少。

紅餐大數據顯示,墨茉目前共有54家門店,主要仍分布在湖南。此外,它還將戰(zhàn)略重心聚焦于運營上,大有回守基本盤的態(tài)勢。

融資層面也遇冷,虎頭局和墨茉在2022這一整年沒有任何融資記錄。

實際上,由于入局者眾多, 產品創(chuàng)新乏力、同質化嚴重,資本在烘焙賽道上的注意力已經從新中式轉向新生的、小眾的烘焙品牌。

比如麥子妍茶、KUMO KUMO、鶴所、御華麟、宮顏榴蓮坊等2022年獲得融資的烘焙品牌,都聚焦在新的細分品類,僅有龍門局渣打點心和酥品局這2個品牌定位新中式,而且融資金額與2021年的動輒上億元相差甚遠。

另外,在新中式烘焙的新玩家陣營中,也有不少品牌徹底倒下,如鐘酥局、貝貝點心局、淡唐點心局等,它們的平均生存周期僅有6個月左右。

不過,這也并不意味著新中式烘焙賽道就徹底涼涼了。

實際上,新中式烘焙這條賽道,今年已呈現興衰交錯的態(tài)勢。網紅新品牌遭遇發(fā)展瓶頸,但仍有一些老品牌在穩(wěn)步擴張。

比如瀘溪河2022年開出了120余家新店,與2021年的開店速度相當。還有鮑師傅、詹記等也在穩(wěn)扎穩(wěn)打繼續(xù)擴大規(guī)模。

前幾年創(chuàng)立的臺峽糕點、東更道點心行等品牌,也抓住了“新中式點心”這波東風。據紅餐大數據,它們目前的門店數分別是268、105家,其中90%的門店都是這兩年新開的。

從這些增長的品牌身上也能看出,新中式烘焙的消費需求仍在,市場規(guī)模仍在不斷擴大。但現狀無法忽視,市場集中度較低,賽道競爭激烈,品類洗牌亦在上演。

而國潮烘焙品牌要想長久地佇立在風口之中,仍需要歷經一番考驗。毋庸置疑的是,產品能力、供應鏈能力,組織和人才管理能力都是決定成敗的關鍵因素。

目前,大家對新中式烘焙已經回歸理性,光憑故事已經無法打動資本,自身有造血能力的品牌,才能長久生存下去。

中式面館:

多品牌遭遇“閉店潮”,紛紛探索轉型謀出路

2021年此時,面賽道里還是一片熱鬧——陳香貴、馬記永、張拉拉等新蘭州拉面品牌大筆拿錢、大舉開店。時間不過一年,故事就有了全然不同的走向,頻繁關店、融資中斷、投資失利……

2022年中,在一次采訪中,陳香貴的創(chuàng)始人姜軍坦承,過去一年開店花了 2 個多億,但“現在的確是不敢開店”。擴張和經營難題下,陳香貴已經在精簡布局。

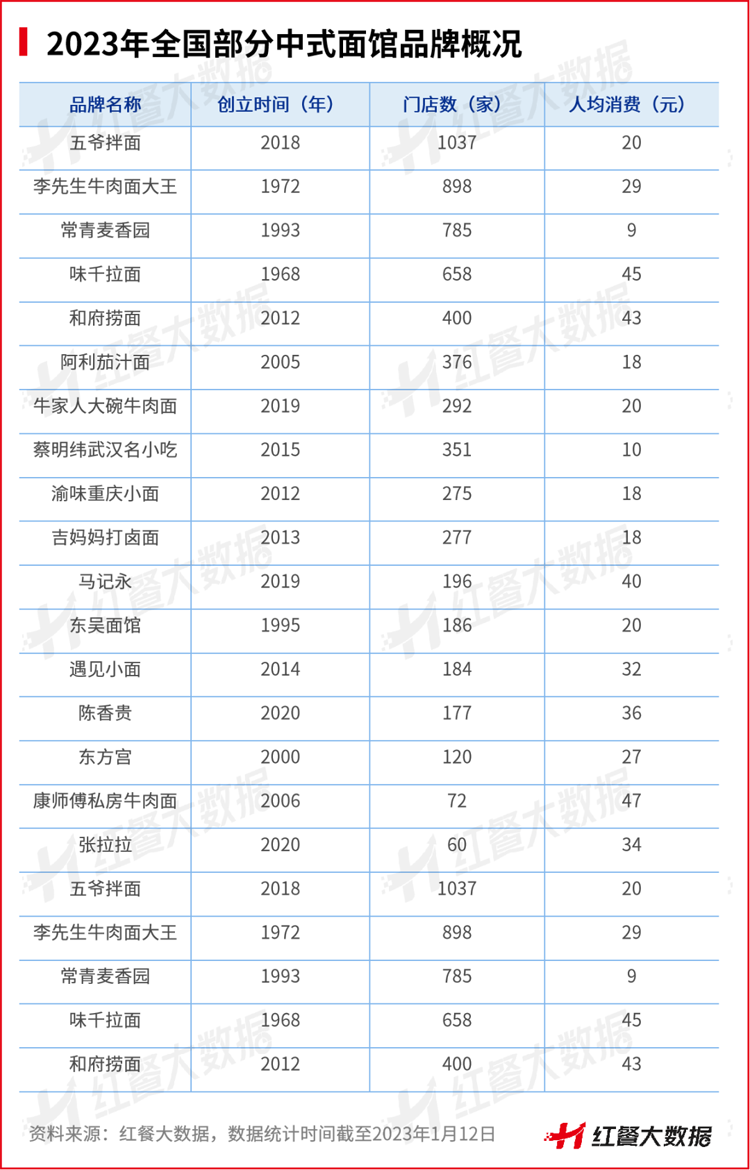

據媒體報道,陳香貴在深圳的門店正在大量關閉,武漢近一半門店都已關閉。據紅餐大數據,陳香貴目前有177家門店,少于其2021年年底的總門店數。

陳香貴撤退背后,是新中式面館品牌的集體收縮。2022年以來,張拉拉、嘻嘛香等網紅面館的拓店計劃都不及預期。

比如張拉拉的門店規(guī)模不升反降,關店率也遠高于馬記永和陳香貴。其開放加盟的消息也被業(yè)內解讀成是為了降低經營壓力。

與此同時,高估值的品牌提前透支,也讓資本不再買單。紅餐大數據顯示,2022年面館的融資事件數對比2021年同期大幅下滑。

反復的疫情或許是導致上述品牌窘境的原因之一,但也不一定是主要原因。也有很多餐飲品牌在疫情之下逆勢擴張并實現了盈利,危機下反而更考驗連鎖品牌的經營能力。

觀察君曾分析過,中式面館的最大問題或是客單價較高,選址集中在商場,該門店模型更多迎合的是消費升級的需求,該模型成立的關鍵在于高流量、高客單下的高坪效。但當外部條件發(fā)生了變化,比如商場客流下滑、消費降級等,這種模型的弊端就顯露出來了。

在疫情及同質化競爭的毒打下,上述中式面館品牌也在積極謀變,比如和府撈面在積極探索多元副牌;陳香貴也在嘗試轉型,甚至用招鐘點工、賣米飯等手段來快速縮減成本,提高門店經營效率。

雖然米飯是中國受眾最廣的品類,但對于連鎖品牌來說,面館賣飯,消費者究竟是否買單,還需要時間檢驗。

總之,不管是從可標準化、可復制還是剛需性來說,面條都是中餐領域極具萬店基因的品類。2022年疫情疊加消費市場的變化,使得中式面館的資本熱潮逐漸退卻,也讓那些靠資本輸血跑馬圈地的網紅品牌,開始重新審視自身的商業(yè)模型和品牌價值。

從長遠來看,也是好事,只有努力突破,不斷進化,品牌才能從網紅變成長紅。

米粉:

新疆炒米粉火出圈,小眾米粉嶄露頭角

這兩年資本加速涌入米粉賽道,新興品牌快速崛起,地方政府如柳州、江西積極支持米粉產業(yè)的建設,米粉品類煥發(fā)出新活力。

繼2021年譚仔國際上市,霸蠻、貴鳳凰、肥汁米蘭等多個品牌獲融之后,2022年,亦有甘食記、十分湘、疆小駱、柳螺香等多個品牌先后獲得融資。

在資本的助力下,米粉的市場規(guī)模進一步擴大。據紅餐大數據,2021年,米粉的市場規(guī)模約為1097億元,估計2022年為1324億元。

雖然米粉市場規(guī)模巨大,但由于米粉細分品類眾多、地域性強,整體仍較分散。規(guī)模化程度不高,中大型的連鎖品牌較少,小店、夫妻店占大多數,“有品類無品牌”的特征較為明顯。

近年來,隨著消費者對地方美食消費欲望的增長,以及社交媒體的傳播擴散,原本固守某一區(qū)域的米粉逐漸被更多人接受和喜愛,細分米粉品類開始嶄露頭角。

比如2022年,新疆炒米粉火熱出圈。目前,在小紅書上就有10萬+篇筆記,而更大眾化的蘭州拉面也才只有6萬+篇。

多個新疆米粉品牌快速崛起。如創(chuàng)立于2020年的花小小,僅2022年就開出了260余家新店,紅餐大數據顯示,其目前已發(fā)展出了400多家門店。

啊臻味道米粉、吳佳拌米粉、辣風芹等原來盤踞新疆的老牌,也趁機往其他地區(qū)拓展。目前它們的門店均已超過200家。

此外,江西米粉近年來也頗為出圈,比如李大叔南昌拌粉開出了310多家門店,子固路老南昌拌粉有著250多家門店。

港式云南米線亦表現亮眼,其代表品牌肥汁米蘭香港米線,不到半年就拿下了兩輪融資,估值一度近10億元,隨后在市場上引發(fā)了一波跟風創(chuàng)業(yè)潮。

貴州米粉、成都肥腸粉等地方特色米粉,均有一些代表品牌在過去兩年中獲得融資,加速崛起。

零售化也是近年來米粉市場的一大趨勢。其中螺螄粉、湖南米粉和新疆米粉在速食米粉領域表現較為亮眼。除此之外,不少米粉品牌還推出了調味品、小吃等零售產品,米粉零售產品出現了調味品化、特色產品零售化的新趨勢。

總的來說,對于米粉品牌而言,產品力就是品牌力。而米粉的產品策略主要有兩大方向,一是強調地域特色,二是走向融合。前者適合處于發(fā)展初期的品牌,后者適合處于發(fā)展成熟期的品牌。

不論品牌處于哪個階段,產品的標準化生產至關重要,只有核心產品能夠大批量和高效率地產出,品牌才能實現大規(guī)模復制。

火鍋:

市場較為低迷,黑馬品牌引領品類升級

2022年的火鍋賽道不像以往那般沸騰,整體十分低迷,虧損、閉店、收縮、回歸成主旋律。

火鍋巨頭海底撈、呷哺呷哺相繼陷入了虧損境況,上半年分別虧損2.67億、2.8億,繼2021年規(guī)模性關店后,2022年在擴張上都踩了急剎車。

欲沖刺上市的七欣天、撈王,上市申請材料紛紛失效,至今沒有新進展。

不少網紅火鍋、明星火鍋也陷入了閉店潮。比如七七地攤火鍋、賢合莊,如今門店數都僅剩高峰時期的一半。

還有很多其他品牌也都紛紛減速剎車。比如重慶火鍋品牌周師兄,2021年獲得億元融資,高調攻入上海、深圳等市場,但2022年全年僅新開2家店。譚鴨血老火鍋、德莊火鍋等品牌,門店數量相較上一年度也都有不同程度的縮水。

由于火鍋的聚餐屬性強、人均消費較高,所以受疫情沖擊較大,品牌面臨較大增長壓力。不過在整體不甚樂觀的火鍋消費市場,過去一年依然跑出了一些黑馬品牌。

比如珮姐重慶火鍋,在深圳、廣州站穩(wěn)腳跟后,2022年9月“進京趕考”也取得了不錯的成績;還比如楠火鍋發(fā)展速度也較快,2022年開出了250余家新店,據紅餐大數據,其目前已發(fā)展出了370余家門店。朱光玉火鍋館也加快了拓店步伐。

同時,慫重慶火鍋廠、五里關火鍋、鴻姐火鍋等品牌都在過去一年逆勢開店。

從它們身上也能發(fā)現火鍋品類進化的趨勢,回歸正宗成為火鍋品牌的一大競爭力。

此外,當下的火鍋界已經開始逐漸摒棄花里胡哨的擺盤造型、虛頭巴腦的故事噱頭,轉而更加重視追求食材本身的新鮮品質,門店環(huán)境也不過度依賴夸張的網紅打卡元素,而是回歸自然煙火氣。

比如火鍋食材愈加追求新鮮,不少品牌紛紛以鮮鴨血、鮮毛肚、鮮鴨腸逐漸代替血旺、發(fā)制毛肚、凍鴨腸。比如巴奴繼提出“能冷鮮不冷凍,能天然不添加,能當天不隔夜”的產品理念之后,2022年對新鮮的追求又進一步升級為自然。

在這樣的背景之下,曾經那種靠明星效應發(fā)展加盟的模式,靠低價引流打造一家爆店然后收割的快招模式,都逐漸在市場銷聲匿跡。火鍋品牌也逐漸回歸到真正為顧客創(chuàng)造價值,回歸遵循餐飲本質的經營之道。

隨著疫情防控政策調整,餐飲行業(yè)開始復蘇,火鍋業(yè)尤其明顯。相信2023年的火鍋賽道還會沸騰依舊。

米飯快餐:

多品牌沖擊IPO,智能烹飪成品類升級點

2021年以來,隨著鄉(xiāng)村基、老鄉(xiāng)雞、老娘舅等品牌沖刺IPO,中式米飯快餐呈現出明顯的崛起之勢。

2022年1月,鄉(xiāng)村基向港交所遞交招股說明書,開啟了IPO進程,并于2022年7月底再次遞表;老鄉(xiāng)雞也于2022年5月向上交所遞交招股說明書,擬于主板上市;老娘舅于2022年7月遞交招股說明書,計劃在國內A股主板上市。

或是為了抵御疫情帶來的不確定性,亦或是自身已經發(fā)展到一定程度,這些品牌都想到資本市場博一個更好的未來。

作為受眾廣泛的剛需品類,中式米粉快餐在我國的餐飲市場中占有一定的市場份額,也催生了實力雄厚的餐飲品牌。

《中國中式米飯快餐發(fā)展報告2022》顯示,2021年我國中式米飯快餐的市場規(guī)模為2175億元,同比增長了7.1%,受疫情影響,2022年的市場規(guī)模增速有所放緩,整體市場規(guī)模約為2290億元。

不過相比西式快餐,中式米飯快餐由于連鎖化起步較晚,整體連鎖化程度不高。同時,大多數中式米飯快餐品牌以區(qū)域發(fā)展為主,主要在于消費者的“口味壁壘”和供應鏈的建設門檻。

近兩年,在疫情的沖擊之下,夫妻小店以及規(guī)模較小、抗風險能力弱的品牌逐漸被市場淘汰,而一些區(qū)域頭部品牌卻開啟逆勢擴張,向全國市場發(fā)起沖鋒。

比如老鄉(xiāng)雞在深圳、北京、江蘇、浙江等多地進行大幅擴張,目前其門店數為1120余家;鄉(xiāng)村基挺進江浙滬等沿海地區(qū);大米先生更是發(fā)展迅速,開拓上海、湖南、深圳等地區(qū)市場,目前門店數已經達到了620余家。

中式米飯快餐品類的競爭日趨激烈,爭奪“中式米飯快餐第一股”的就有3個品牌,這在其他餐飲品類實屬少見。這說明中式米飯快餐賽道競爭在逐步加劇,隨之而來的產品同質化的問題也日益凸顯。

為了獲得更好的發(fā)展,不少品牌在積極尋求新的增長點。除了不斷豐富菜式之外,橫向擴充產品種類和多時段運營也成為很多品牌的通用做法。

以老鄉(xiāng)雞、永和大王、超意興為例,他們的門店除了提供主食類產品之外,還有早餐、小吃類產品以及現制飲品。

還比如南城香,將門店經營時長延長至十幾個小時,再以多元化的產品組合覆蓋不同時段的消費需求,受到了諸多消費者的青睞。

但是跨品類融合和多時段經營,對于品牌的供應鏈能力和門店的運營能力提出了較高的要求。未來,品牌提高運營效率、品類升級的一個重要方向是,借助智能烹飪設備取締部分人工,利用數智化來對連鎖門店進行管理。

2022年,“中式米飯快餐第一股”未能落定,期待2023年會有好消息傳來。

鹵味:

品類細分化趨勢明顯,社區(qū)成新增長點

2022年,鹵味賽道發(fā)生了許多新的變化。

繼絕味鴨脖、煌上煌、周黑鴨之后,鹵味賽道于2022年9月誕生了“鹵味第四股”紫燕百味雞。這打破了過去鹵味賽道“三足鼎立”的局面,鹵味賽道進入“四巨頭”時代。

與此同時,短保冷鹵賽道眾多中腰部品牌的發(fā)展也在提速。比如位于佐餐鹵味第二梯隊的留夫鴨,2022年新開了270余家門店。紅餐大數據顯示,目前有將近千家門店。

川味辣鹵的代表品牌廖記棒棒雞,疫情這兩年逆勢拓店,每年新開門店200多家,目前在全國也發(fā)展出了800余家門店。此外還有鹵三國,跨區(qū)發(fā)展實力也較強。

鹵味賽道的發(fā)展勢頭持續(xù)向好,市場規(guī)模進一步擴大。《中國鹵味品類發(fā)展報告2022》顯示,2022年鹵味的市場規(guī)模估計為3526億元,增長幅度約為12.3%。

不過,2022年熱鹵品類出現了降溫趨勢。

作為鹵味新品類,2021年熱鹵頗受資本青睞,熱鹵食光、研鹵堂、盛香亭等品牌均獲得了融資,更是引發(fā)了一波餐飲創(chuàng)業(yè)潮,由此,2021年也被業(yè)內譽為“新式熱鹵元年”。

但進入2022年,創(chuàng)業(yè)者對新式熱鹵的熱情逐漸降溫,熱鹵相關企業(yè)注冊量的同比增幅逐漸縮窄,相比2021年少了一半。

從資本方的態(tài)度也能看出。紅餐大數據顯示,2021年熱鹵賽道的融資事件共計6起,占鹵味全品類融資事件數的三成,而進入2022年,熱鹵賽道尚未有相關融資事件披露。

從發(fā)展現狀來看,新式熱鹵尚處于起步階段,在規(guī)模超3000億元的鹵味市場里占比較小。

但是在這股“新鮮血液”的刺激下,鹵味賽道的競爭空前激烈。一方面,短保冷鹵領域的實力品牌加速向全國拓展;另一方面,新品牌陸續(xù)入場,不斷爭奪市場空間。

在這樣的背景下,賽道加快了洗牌出清速度,一些中小型鹵味企業(yè)熬不住就關店退場,頭部品牌也開始觸及增長天花板。比如,煌上煌的毛利率持續(xù)下跌,2019至2022年前三季度的毛利率分別為37.6%、37.8%、33.0%、29.96%。

無論是頭部品牌還是中腰部品牌均紛紛在尋求新的突破。但是總體上來看,多數鹵味品牌仍然困在增長瓶頸中,而鹵味賽道已發(fā)展得相對成熟,品牌實現升級進化、勢能躍遷的難度或較大。

隨著鹵味品類的高速發(fā)展,整個賽道的競爭更加激烈。同時,短保冷鹵和新式熱鹵賽道均存在增長天花板。品牌要實現可持續(xù)發(fā)展,除了在原有的賽道繼續(xù)深耕和精細化運作之外,挖掘社區(qū)店型、探索差異化發(fā)展或是可行之策。

西式快餐:

市場復蘇明顯,“中式漢堡”迎發(fā)展契機

由于標準化程度高,適合外帶外賣,西式快餐在過去一年受到疫情的沖擊較小。加上麥當勞、肯德基等頭部品牌加強了數字化運營能力,引領了西式快餐市場進一步復蘇。

紅餐大數據顯示,2022年我國西式快餐市場規(guī)模約為2500億元。為了快速搶占剩余的市場份額,西式快餐巨頭不斷提升在國內的開店速度。

麥當勞2022年計劃在全球增開1300家新門店,其中800家位于中國;從2020年至2022年Q3,肯德基在中國的總門店數保持每年新增約1000家的擴張速度。

與此同時,主打平價策略的本土品牌也趁勢強勢崛起。繼華萊士、 德克士、派樂漢堡、貝克漢堡之后,打出“主營中國漢堡”的塔斯汀,近兩年擴張勢頭頗為強勁。

2022年塔斯汀開出2000余家門店,截至目前,紅餐大數據顯示,其門店數量已經達到2600多家。在漢堡賽道中,門店數僅次于華萊士、肯德基、麥當勞位列第四位。

從連鎖化發(fā)展程度來看, 西式快餐品牌的連鎖化率更高,且頭部餐企占據了較大的市場份額。但因為菜品結構簡單,品類的同質化問題也日益突出,加上近年來中式快餐市場快速增長,使得西式快餐市場持續(xù)承壓。

為了謀求持續(xù)增長,更好地迎合中國市場的消費習慣,麥當勞、肯德基雙巨頭紛紛加速本土化改造,均取得了不錯的成績。再加上“中式漢堡”塔斯汀快速崛起,從中不難看出,西式快餐持續(xù)發(fā)展的趨勢之一是“中西合璧”。

西式指的是不斷精進的標準化要求,以及較為成熟的連鎖管理體系;中式指的則是符合國人飲食習慣的產品口味,和當下流行的國潮消費文化。

此外,在中國內地市場發(fā)展30多年后,麥當勞、 肯德基在一、二線城市的門店布局已經相對飽和,近幾年開始發(fā)力三線及以下城市市場來尋求新的增量。

而下沉城市正是眾多本土品牌的經營腹地。據紅餐大數據,2022年全國約有47% 的西式快餐門店分布于三線及以下城市。可以預見,隨著麥當勞、肯德基不斷下沉,一場沒有硝煙的廝殺必不可免。

餃子:

堂食餃子品牌收縮,生鮮餃子品牌快速增長

餃子品類在過去一年可以說是冰火兩重天。

一方面,堂食餃子受疫情沖擊明顯,多數品牌閉店收縮,就連頭部品牌的門店數量也幾乎無增長,甚至出現大幅縮水。

比如小恒水餃、船歌魚等品牌的門店數,相比一年前均有所減少,而大娘水餃則少了近百家。

但以外帶外賣為主的生鮮餃子賽道,卻是逆勢大漲的火爆景象。

繼2021年開出近千家店之后,袁記云餃在2022年又開出800余家門店,據紅餐大數據,目前門店接近2000家,成為該品類門店規(guī)模第一的品牌。

新銳品牌熊大爺,2021年獲得美團龍珠、番茄資本A輪投資后,擴張加速,2022年凈增300余家門店,目前也朝著500家門店規(guī)模邁進。

實際上,主打外帶的現包鮮餃前幾年就開始冒頭,相比以堂食為主的門店模型,現包鮮餃外帶店更容易發(fā)展連鎖,因此也成就了上述兩個代表品牌的快速增長。

餃子頭牌喜家德也在第一時間搶占了這塊增量市場,2021年5月推出了現包檔口模式的吉真鮮餃子,目前在上海和大連開出了不到10家門店。

2021年底,思念也殺入生鮮餃子賽道開出鮮餃鮮吃(現改為鮮餃說),過去一年在鄭州發(fā)展出了10余家門店。

盡管水餃是一個相對傳統(tǒng)的品類,但生命力一直比較強勁,品類持續(xù)迭代,從喜家德、船歌魚到小恒水餃,再到袁記云餃、熊大爺等,水餃的賣法一直在創(chuàng)新。

現包鮮餃這種全新的商業(yè)模式優(yōu)勢很明顯,產品更新鮮,檔口店更容易復制,“一店三賣”效率高,加上正好趕上疫情之下社區(qū)餐飲的紅利。

不過它也有一些弊端,比如現包帶來的高人工成本,以及隨之而來的食安風險,而且這種模式對供應鏈的要求也較高,基本上供應鏈鋪到哪門店才能開到哪。

毋容置疑的是,如今鮮餃零售模式的興起,必將在餃子界掀起一場革命,相應的,餃子品類也會迎來跨越式發(fā)展。

結語

回顧2022年餐飲10大品類賽道的發(fā)展現狀,觀察君發(fā)現有一個明顯的共性,那就是“效率為王”已成為大多數品牌的共識。

下行期才能檢驗一個企業(yè)真正的生存能力。2022年,疫情對餐飲市場的沖擊較大,餐飲消費習慣發(fā)生了一些轉變,餐飲資本熱潮也逐漸退卻。每個品牌都不得不重新審視自己,并且開始從顧客價值的本質出發(fā)打磨供應鏈、組織能力。

相信經過過去一年的加強演練,2023年,每個餐飲人都能勞有所獲、勤有所得。