下載投融界APP

隨時隨地獲取新鮮資訊

服務(wù)熱線:400-858-9000 咨詢/投訴熱線:18658148790

就在日前,英飛凌砸50億元擴(kuò)產(chǎn)12英寸產(chǎn)能的計劃還在讓人感嘆汽車芯片市場“霸氣”依舊,畢竟全球半導(dǎo)體市場低迷已是不爭的事實,但汽車芯片大廠英飛凌仍選擇逆勢擴(kuò)產(chǎn),甚至做出了史上最大的單筆投資,這似乎是汽車芯片市場上升勢頭強(qiáng)勁的最大印證。

然而,一周后,國際知名投資機(jī)構(gòu)大摩證*卻示警稱汽車芯片出現(xiàn)供給過剩情況,并指出瑞薩與安森美都已發(fā)出砍單令,將削減第4季的芯片測試訂單。在消費(fèi)電子勢弱的當(dāng)下,汽車業(yè)務(wù)一度成為眾多芯片廠商的“救命稻草”,從2020年年初到2022年年末,昔日的無限風(fēng)光難道要迎來落幕時刻了嗎?

01

汽車芯片陷“過剩”風(fēng)波?

其實此前,臺積電和世界先進(jìn)就曾季度法說上提出車用及服務(wù)器芯片會庫存調(diào)整的示警。而大摩證*認(rèn)為汽車芯片將從短缺轉(zhuǎn)為供給過剩,主要有兩大原因:一是臺積電第3季車用半導(dǎo)體晶圓產(chǎn)出年增達(dá)82%,較疫情前高出140%;二是中國電動車銷量轉(zhuǎn)弱(占全球電動車五至六成),使得車用半導(dǎo)體目前已足額供給,進(jìn)而導(dǎo)致汽車芯片大廠紛紛砍單。

大摩半導(dǎo)體產(chǎn)業(yè)分析師詹家鴻指出,對比全球車用半導(dǎo)體營收趨勢與汽車產(chǎn)量變化,可以發(fā)現(xiàn)近年車用半導(dǎo)體營收年復(fù)合成長率(CAGR)高達(dá)20%,汽車產(chǎn)量卻只有10%。以此趨勢來看,車用半導(dǎo)體供過于求的狀況早該于2020年底、2021年初就該發(fā)生,不過當(dāng)時受到全球新冠疫情擴(kuò)散影響,運(yùn)輸不順甚至斷供,造成車用芯片極度短缺,并持續(xù)缺貨。然而,近期隨著運(yùn)輸影響漸趨緩和,芯片制造廠商產(chǎn)能的增加,加上汽車終端需求的減弱,致使車用芯片足額生產(chǎn),困擾汽車業(yè)界多時的芯片短缺問題正式告終。

從周期上來看,汽車芯片短缺已有3年之余。3年前,由于汽車廠商沒有預(yù)測到新能源汽車、智能汽車的快速增長,因而沒有提前下單芯片廠商,加上疫情影響,汽車芯片荒愈發(fā)嚴(yán)重。3年后,隨著全球疫情趨于緩和,半導(dǎo)體市場也由于高通脹導(dǎo)致需求收縮,再加上過去幾年間投資的芯片廠商新產(chǎn)能逐步釋放,汽車芯片短缺得到緩解似乎是很自然而然的事情,但是眾多汽車廠商似乎并沒有感受到汽車芯片“唾手可得”的快樂。

就在日前,福特首席執(zhí)行官 Jim Farley 還在直呼:“太痛苦了,我們需要芯片工程師。”據(jù)福特負(fù)責(zé)人表示,在過去兩年中,芯片供應(yīng)受限已使福特汽車損失了 130 萬輛汽車,而同樣的問題導(dǎo)致福特今年損失了 400 萬個員工工作日。

顯然,因為缺芯影響汽車產(chǎn)量的不止福特一家,長安汽車今年前九個月也損失60.6萬輛。汽車行業(yè)數(shù)據(jù)預(yù)測公司Auto Forecast Solutions數(shù)據(jù)顯示,截至10月底,由于芯片短缺,今年全球汽車市場累計減產(chǎn)約390.5萬輛汽車。根據(jù)預(yù)測,到今年年底,全球汽車市場累計減產(chǎn)量將攀升至427.85萬輛,較此前的預(yù)估增加約1.62萬輛。

從因缺芯而減產(chǎn)的汽車數(shù)量來看,汽車芯片短缺問題還遠(yuǎn)沒有達(dá)到告終的地步。而另一邊,據(jù)經(jīng)濟(jì)日報報道,不具名的IC設(shè)計業(yè)者也坦言稱,與之前車用芯片奇缺無比的情況相較,現(xiàn)在確實供需較趨于平衡,供應(yīng)鏈長短料的情形已有所改善,但還是不到供應(yīng)過剩的程度。

明明汽車缺芯都已經(jīng)長達(dá)3年,為何短缺問題仍然存在?既然上游芯片砍單風(fēng)聲已經(jīng)傳出,那么汽車芯片市場還能撐多久?

汽車芯片之所以至今還在缺芯,主要有兩大原因:一是汽車供應(yīng)鏈長且復(fù)雜。從晶圓廠產(chǎn)出芯片到汽車供應(yīng)鏈加工,再到像博世這類供應(yīng)鏈大廠可以產(chǎn)出,至少要三到五個月時間,此后還要經(jīng)歷組車廠取得車用芯片再組裝成車,這期間,通過物流海運(yùn)抵達(dá)目的地的時間相當(dāng)長。據(jù)經(jīng)濟(jì)日報報道,眾多車廠認(rèn)為,以目前的供應(yīng)鏈現(xiàn)況看來,恐怕到明年年中之前,因為芯片荒造成缺車的問題,還無法改善。

二是汽車所需的成熟芯片短缺嚴(yán)重。相對于先進(jìn)芯片,成熟芯片才是影響汽車生產(chǎn)的一大阻礙,比如福特用于擋風(fēng)玻璃刮水器的MOSFET 芯片,每片成本僅為 0.40 美元,但卻影響了福特公司40,000 輛車的生產(chǎn)。

為了延續(xù)摩爾定律,鞏固自身在晶圓代工領(lǐng)域的地位,臺積電、三星等半導(dǎo)體大廠大舉攻向先進(jìn)制程,但這些舉措對于渴望成熟芯片的汽車廠商來說,更像是斬斷命脈的屠刀。雖然目前在巨大需求的推動下,芯片制造商也已經(jīng)意識到了成熟芯片的市場前景,并開始擴(kuò)大投資,但是“遠(yuǎn)水救不了近火”,未來的成熟芯片產(chǎn)能又如何填補(bǔ)得了眼前的芯片缺口呢?

S&P Global Mobility Autonomy 和 E/E &Semiconductor 主管 Jeremie Bouchaud就認(rèn)為,2022-2023 年,芯片制造商對成熟工藝節(jié)點(diǎn)產(chǎn)能激增的擴(kuò)張投資,是無法在未來 18-32 個月之前的任何時間顯示出理想的產(chǎn)能結(jié)果,這是平均交貨時間半導(dǎo)體行業(yè)新產(chǎn)能的調(diào)試。

雖然奔馳、和泰、裕日車等車廠認(rèn)為車用芯片短缺問題要到明年才會有解,但從Jeremie Bouchaud提出的這個時間點(diǎn)來看,汽車芯片明年得到緩解已經(jīng)是十分樂觀的預(yù)期,博世中國執(zhí)行副總裁徐大全就表示,缺芯的問題還沒有解決,而且明年的預(yù)測也不樂觀,很多芯片供貨商反應(yīng)明年還不能滿足采購需求,目前汽車芯片供應(yīng)還有缺口,有些芯片缺口較大。福特Farley甚至認(rèn)為汽車行業(yè)的芯片危機(jī)在 2025 年之前都不太可能緩解。

02

存儲大廠,靠汽車吹響反攻號角

目前來看,汽車芯片再撐兩三年應(yīng)該是沒有問題的,但作為半導(dǎo)體產(chǎn)業(yè)的一員,周期波動是必然的,即便如今再供不應(yīng)求,也會有供給過剩的一天,大摩證*已經(jīng)提前給產(chǎn)業(yè)打好了預(yù)防針,安森美、瑞薩的砍單也暗示了苗頭,不過其他芯片廠商們對于汽車業(yè)務(wù)的偏愛卻依舊“有恃無恐”,哪怕是如今直面半導(dǎo)體低迷市場沖擊的存儲廠商也不例外。

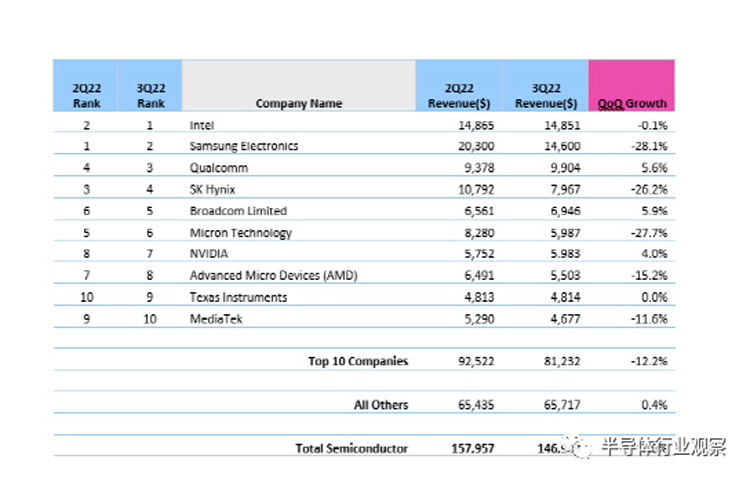

對于存儲廠商來說,2022年,尤其是2022下半年,局勢格外艱難,存儲市場萎縮嚴(yán)重,受其影響,全球前三大存儲廠商三星電子、SK海力士和美光科技今年三季度的營收額都大幅下滑,三星第三季度銷售額環(huán)比下降 28.1%,并因此被英特爾奪走半導(dǎo)體市場龍頭之位,SK 海力士銷售額下降超過 26%,美光銷售額下降 27% 以上。

第三季度全球芯片銷售額前10名(不包括晶圓代工)

圖源:Omdia

與需求大幅減少的數(shù)據(jù)中心、個人電腦和移動設(shè)備等相反,電動汽車高性能芯片的需求卻在快速增長,這可能也是存儲廠商將目光轉(zhuǎn)向汽車半導(dǎo)體的原因之一。另一方面,隨著智能汽車的普及,車子對內(nèi)存的需求也越來越大。人們對智能汽車最多的定義就是“長著四個輪子的智能手機(jī)”,而在智能手機(jī)發(fā)展的這些年,手機(jī)內(nèi)存越買越大是很多人的切身感受,社交軟件、游戲等無一不占據(jù)著大內(nèi)存,從這點(diǎn)來看,智能汽車配置的內(nèi)存容量也只會越來越大,這是不可逆的趨勢。按照美光估算,全自駕車需要的 DRAM、NAND 是只靠人類駕駛車輛的 30 倍、100 倍。

三星作為全球第一大存儲廠商,近期在汽車半導(dǎo)體領(lǐng)域的發(fā)力是有目共睹的。三星電子預(yù)測,到2030年汽車用半導(dǎo)體將與服務(wù)器和移動設(shè)備用芯片一起成長為三大芯片,因此其定下了到 2025 年在汽車內(nèi)存市場占據(jù)第一位置的目標(biāo),計劃通過提供 LPDDR5X 和 GDDR7 芯片等下一代內(nèi)存解決方案來響應(yīng)對高性能汽車半導(dǎo)體的需求。

三星在2017年的時候就推出業(yè)界首款車用UFS解決方案,去年年底三星開始量產(chǎn)車用內(nèi)存,產(chǎn)品陣容包括信息娛樂系統(tǒng)專用256GB PCIe Gen3 NVMe球柵數(shù)組封裝(BGA)SSD、2GB GDDR6 DRAM及2GB DDR4 DRAM,和自駕系統(tǒng)專用2GB GDDR6 DRAM和128GB通用閃存(UFS)。至于韓國另一家存儲大廠SK海力士,則是于2016年成立汽車團(tuán)隊,專攻車用DRAM,據(jù)businesskorea日前報道,同三星一樣,SK海力士也將目光轉(zhuǎn)向汽車半導(dǎo)體。

不過,要論當(dāng)前車用DRAM哪家強(qiáng),那自然當(dāng)屬美光。美光科技耕耘汽車專用芯片已有30余年,憑借自身的地緣優(yōu)勢,與歐美Tier-one車廠較長的合作時間,和齊全的產(chǎn)品種類(最傳統(tǒng)的DDR到DDR4、LPD2到LPD5及GDDR6,至NAND、NOR Flash及MCP皆有提供),在車用DRAM領(lǐng)域的市占率高達(dá)近五成。

作為頂尖的車用存儲供應(yīng)商,美光十分看好未來汽車市場,預(yù)估至2025 年,車用市場 DRAM 位年增率將達(dá) 40%、NAND 為 49%。去年年初,美光就推出了專為汽車打造的LPDDR5內(nèi)存,數(shù)據(jù)訪問速度提升 50%、能源效率提升超過 20%,是業(yè)界首款符合 ASIL 安全等級 D要求的車用內(nèi)存。今年11月,美光正式發(fā)布全球最先進(jìn)的1β技術(shù)節(jié)點(diǎn)DRAM,雖然目前只給部分智能手機(jī)制造商和芯片平臺合作伙伴送樣以進(jìn)行驗證,但美光也強(qiáng)調(diào),未來一年中將在工業(yè)和汽車、嵌入式、數(shù)據(jù)中心等其他應(yīng)用中量產(chǎn)1β節(jié)點(diǎn)。

此外,中國臺灣南亞科和華邦電則以多元化迎戰(zhàn)車用市場。南亞科擁有從DDR到DDR4、LPSDR到LPDDR4X完整的產(chǎn)品組合能供使用,暫且良率還算穩(wěn)定。華邦則在車用領(lǐng)域深耕超過10年,旗下的 NOR Flash 及利基型 DRAM 已經(jīng)能為全球一線車廠穩(wěn)定供應(yīng),D20制程產(chǎn)品大舉搶進(jìn)車用領(lǐng)域,預(yù)計明年會有一系列認(rèn)證。

華邦電總經(jīng)理陳沛銘日前強(qiáng)調(diào),華邦電將積極切入較為市場所看好的汽車市場。據(jù)其透露,目前在 Nor Flash 方面,華邦電含工控領(lǐng)域汽車市場約占20%的比率,未來將進(jìn)一步開發(fā)車用DRAM領(lǐng)域,臺中廠目前已經(jīng)獲得相關(guān)客戶的認(rèn)證,高雄廠則會積極準(zhǔn)備認(rèn)證當(dāng)中,這些步驟對搶進(jìn)車用電子市場將非常重要。

而旺宏電子更是力拼汽車芯片,旺宏電子自2009年開始拓展車用電子市場,目前全球出貨量已超過4.4億顆編碼型閃存,其車用Nor flash芯片已打入包括NXP、TI、NVIDIA、意法半導(dǎo)體以及高通等多家芯片廠商,預(yù)計2023年每輛豪華車款都會使用旺宏的芯片,躍居車用NOR Flash龍頭。雖然受到大環(huán)境影響,旺宏2022年資本支出由原訂的160億元下修至106億元,但旺宏未來資本支出會聚焦在NOR Flash應(yīng)用,力守第四季及2023年價格持穩(wěn)。

雖然眾多存儲大廠都開始轉(zhuǎn)向汽車半導(dǎo)體,但是想要做好車規(guī)芯片卻不容易,比如由于汽車使用年限動輒10年起跳,所以車用存儲產(chǎn)品線的維持以及耐用度要求遠(yuǎn)較一般商規(guī)產(chǎn)品高;又或者為適應(yīng)各國不同的極端氣候,車用內(nèi)存在溫度容忍度上需有更高的臨界值,以避免行駛過程有突發(fā)故障,這些都會給車用DRAM帶來高制作難度、高生產(chǎn)成本的挑戰(zhàn)。

03

晶圓代工,純車廠也將成為爭奪目標(biāo)?

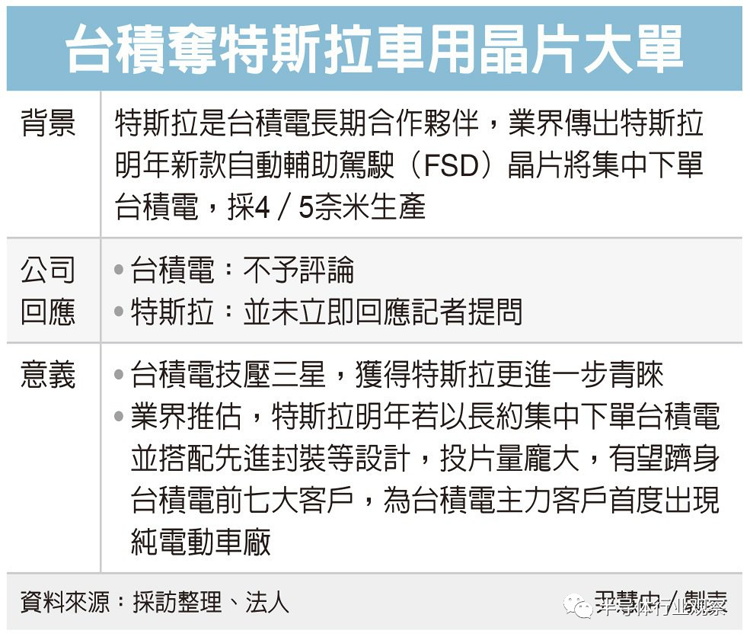

汽車賽道可以說是在消費(fèi)電子萎縮的當(dāng)下,晶圓代工廠首當(dāng)其沖積極布局的新賽道,近期最熱門的事件,當(dāng)屬臺積電與三星爭奪特斯拉訂單。

事情的起因是,臺積電美國亞利桑那州興建的 5 nm晶圓廠即將建成,而外媒報道稱,該座晶圓廠最重要客戶之一就是電動車龍頭特斯拉,同時可能是臺積電美國廠最大筆訂單,臺積電將為特斯拉代工新世代全自動輔助駕駛(FSD)芯片,以4/5nm制程工藝生產(chǎn),2023年特斯拉有望成為臺積電前7大客戶。如果消息屬實,那么特斯拉將成為首度出現(xiàn)在臺積電主力客戶中的純電車廠。

圖源:經(jīng)濟(jì)日報

要知道,過往臺積電前7大客戶多為品牌廠、IC設(shè)計公司與IDM廠,純車廠還是頭一例。雖然特斯拉和臺積電方面對這則消息都未給出回應(yīng),但不得不承認(rèn),臺積電近期對汽車領(lǐng)域的攻勢十分兇猛。除了大摩證*指出的,臺積電第3季車用半導(dǎo)體晶圓產(chǎn)出年增達(dá)82%外,臺積電三季度車用電子營收也十分可觀,財報數(shù)據(jù)顯示,臺積電今年第3季車用電子營收占比約5%,相關(guān)營收金額季成長約15%,季成長性居前三大應(yīng)用。法人推估,今年第三季臺積電來自車用電子營收突破10億美元。

在MCU領(lǐng)域,臺積電生產(chǎn)的汽車MCU已占據(jù)約70%的市場份額,英飛凌、ST、NXP、TI、瑞薩電子等MCU主要供應(yīng)商采用臺積電代工;在產(chǎn)能規(guī)劃方面,臺積電南京和日本產(chǎn)線,都可能用于車規(guī)晶圓生產(chǎn)。

在特斯拉下單臺積電的這則消息中,前者可以擁有更先進(jìn)的制造工藝,后者可以擁有不菲的訂單,而三星或許就成了這則消息的唯一受傷者。作為僅次于臺積電的全球第二大代工廠,三星是特斯拉前一代全自動輔助駕駛芯片Hardware 3.0的主力代工伙伴,主要采用14nm制程工藝。

去年年底,曾有消息人士透露,特斯拉和三星電子代工部門從2021年年初就開始進(jìn)行芯片設(shè)計和樣品制作,最后特斯拉決定將HW 4.0自動駕駛芯片外包給三星,而三星將在韓國華城工廠用7nm制程工藝生產(chǎn)。但在一年后,卻傳出特斯拉將轉(zhuǎn)用臺積電主力供應(yīng),三星則以提供前一代舊款芯片生產(chǎn)與內(nèi)存部分支持為主的消息,這對三星的傷害應(yīng)該不小。

畢竟從業(yè)界的估算來看,特斯拉的下單量十分可觀。業(yè)界以特斯拉生產(chǎn)計劃推估,特斯拉明年生產(chǎn)規(guī)模將有望從300萬輛起跳,以全自動輔助駕駛芯片采用2顆芯片設(shè)計(一主一備援)來看,若以長約集中下單臺積電并搭配先進(jìn)封裝等設(shè)計,對臺積電下單量估達(dá)近1.5萬片,并且持續(xù)快速成長中。由此來看,隨著未來智能汽車市場規(guī)模的持續(xù)擴(kuò)張,那些自研芯片的造車芯勢力或許也有望成為晶圓代工廠爭奪的目標(biāo)。

言歸正傳,雖然三星會不會真的痛失特斯拉這筆訂單還未知,但汽車作為如今的熱門賽道,三星既然在存儲芯片領(lǐng)域不會錯過,在代工市場更是如此。10月份南韓分析師指出,三星有計劃將在歐洲投資建立新晶圓廠,其目標(biāo)客戶就是歐洲的汽車電子半導(dǎo)體需求。同時三星也在日前舉辦的技術(shù)論壇上,分享了加強(qiáng)其汽車半導(dǎo)體業(yè)務(wù)的意愿。

在2022 代工論壇上,三星晶圓代工事業(yè)部還披露了到 2024 年之際,將把晶圓代工的成熟和專業(yè)制程數(shù)量增加 10 個以上的計劃,增加后的產(chǎn)能將會是 2018 年當(dāng)時的 2.3 倍。這對于成熟芯片嚴(yán)重短缺的汽車廠商來說,無疑是個好消息。

當(dāng)然除了臺積電和三星,其他晶圓代工廠也在積極布局。聯(lián)電確認(rèn)車用芯片將是其布局特殊制程的聚焦領(lǐng)域和主軸之一;世界先進(jìn)車用電子持續(xù)引進(jìn)多項制程技術(shù)并導(dǎo)入量產(chǎn),并打入國際汽車大廠供應(yīng)鏈;格芯將繼續(xù)擴(kuò)產(chǎn)汽車芯片產(chǎn)能;華虹挺進(jìn)車規(guī)級芯片市場;晶合車規(guī)認(rèn)證加速…

至于晶圓代工廠為何積極布局汽車芯片賽道,《晶圓代工廠,瞄準(zhǔn)新賽道》一文將原因歸結(jié)為三方面:一是汽車市場增量大,產(chǎn)能持續(xù)緊張;二是產(chǎn)業(yè)鏈模式調(diào)整;三是“缺芯潮”后,汽車產(chǎn)業(yè)鏈重塑。但或許這也離不開車用供應(yīng)鏈過于復(fù)雜的原因,正如上述提到的,車用芯片從晶圓代工投片生產(chǎn)到終端市場,中間需要漫長的時間,晶圓代工廠只有超前部署才能應(yīng)對后續(xù)景氣復(fù)蘇需求,也能避免芯片荒重演的損失。

04

封測廠商,本土企業(yè)加速布局車用封裝

從產(chǎn)業(yè)鏈的角度來看,封測廠受到大環(huán)境的影響并不小,眾多廠商的庫存修正延續(xù)至明年上半年,并下調(diào)明年資本支出規(guī)劃。然而,即便如此,他們依舊看好車用及工控需求的持續(xù)穩(wěn)健,封測龍頭日月光投控財務(wù)長董宏思就預(yù)期,今年日月光投控在車用業(yè)績可望成長超過50%,明年第1季車用和網(wǎng)通應(yīng)用持續(xù)強(qiáng)勁。

就在11月,日月光斥資3億美元在馬來西亞建設(shè)新廠,預(yù)計于2025年完工。日月光方面強(qiáng)調(diào),馬來西亞增建新廠主要迎合在 5G、人工智能、高效能運(yùn)算以及車用電子發(fā)展的需求。除此之外,日月光旗下的環(huán)旭電子也在積極擴(kuò)大車用電子業(yè)務(wù),目標(biāo)是到2024年,汽車電子相關(guān)年營收挑戰(zhàn)突破10億美元。而旗下日月光半導(dǎo)體則布局chiplet先進(jìn)封裝,鎖定人工智能和車用。

圖源:日月光

另一家封測大廠京元電子也對汽車市場的前景表示了肯定,其法人認(rèn)為,目前消費(fèi)性電子需求依然看不到回升跡象,而網(wǎng)通需求也自第三季開始放緩,僅車用大致維持穩(wěn)定。受到整體市場影響,京元電子預(yù)期第四季業(yè)績將下滑個位數(shù)百分比,但其也預(yù)計全年營收估年增高個位數(shù)百分比(7~9%),將續(xù)創(chuàng)新高。

中國大陸作為另一大封測戰(zhàn)場,廠商們對于車用封裝的布局也在加速中。比如,通富微電最新消息透露,其在車用無人駕駛芯片已與國際大廠合作,5納米芯片封裝產(chǎn)品已完成研發(fā)逐步量產(chǎn)。通富微電在汽車電子領(lǐng)域布局20年,今年上半年還獲得了與英飛凌、恩智浦、意法半導(dǎo)體、博世、比亞迪、士蘭微、合肥杰發(fā)等汽車電子企業(yè)的合作機(jī)會。

長電科技作為大陸封測龍頭廠商,在11月17日業(yè)績說明會上表示,已持續(xù)加大在5G通信、高性能運(yùn)算、汽車電子和高性能存儲領(lǐng)域的產(chǎn)能擴(kuò)張,尤其在汽車電子行業(yè)補(bǔ)足產(chǎn)能短板和在chiplet技術(shù)領(lǐng)域。早前,長電科技就規(guī)劃下半年加速產(chǎn)品結(jié)構(gòu)從消費(fèi)類向汽車電子,工業(yè)控制類應(yīng)用結(jié)構(gòu)優(yōu)化的戰(zhàn)略布局,2022年在測試領(lǐng)域的資本開支較去年顯著提升,還將引入更多的5G射頻,汽車芯片,高性能計算芯片的測試業(yè)務(wù)。

在車載電子領(lǐng)域,長電科技設(shè)立專門的汽車電子事業(yè)部,今年上半年旗下星科金朋韓國廠獲得了多款歐美韓車載大客戶的汽車產(chǎn)品模組開發(fā)項目,中國大陸的廠區(qū)已完成IGBT封裝業(yè)務(wù)布局,同時具備SiC和GaN芯片封裝和測試能力,已在車用充電樁出貨第三代半導(dǎo)體封測產(chǎn)品。下半年,長電科技宣布完成向全資子公司長電科技管理有限公司的10億元增資,旨在推動高端封裝和車載芯片開發(fā)及驗證。

圖源:長電科技

此外,華天科技的汽車電子封裝產(chǎn)品也已量產(chǎn),華天科技最新財報指出,消費(fèi)類電子產(chǎn)品的需求有所減弱,封測訂單及產(chǎn)能利用率有所下滑,業(yè)績短期承壓,但先進(jìn)封裝和汽車電子將提供長期成長動力。據(jù)了解,華天科技封裝的汽車電子產(chǎn)品主要涉及電源管理、MCU、MEMS、CIS、SOC 等。

寫在最后

雖然目前計算機(jī)與通信仍是集成電路市場的主要拉動力,汽車應(yīng)用占比相對偏低,但是放眼未來,前景無疑是巨大的,IDC報告顯示中國新能源汽車市場規(guī)模將在2026年達(dá)到1598萬輛的水平,年復(fù)合增長率35.1%。芯片廠商們之所以轉(zhuǎn)向汽車半導(dǎo)體,很大部分原因就是超前部署以應(yīng)對景氣未來。至于以后可能會面對的供給過剩問題,整個半導(dǎo)體產(chǎn)業(yè)都有著周期特性,只要實力過硬,何懼未知未來?