下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

中國乳業賽道再起風云。

2022年以來,已有十余家乳企扎堆披露上市計劃,謀求加速融資、擴張規模、實現突圍。這背后是中國乳業正在加速資本化。

妙可藍多10月10日公告,蒙牛乳業擬發起部分要約收購。而蒙牛此前已通過定增、增持成為妙可藍多控股股東,如今發起要約,加碼并購之意躍然紙上。

除了蒙牛,伊利股份、君樂寶、光明乳業、中國飛鶴等乳業巨頭均在加速并購運作,運作范圍涵蓋從上游奶源控制到下游渠道擴充,再到細分品類創新等各個方面。

近期,中國30余家上市乳企均已披露年中業績。總體來看,2022年上半年,國內乳品行業集中度仍在不斷提升,蒙牛和伊利作為第一梯隊保持著巨大優勢,但也露出了一些危機苗頭;而中小乳企業績和利潤承壓較大,還在苦苦突圍中。

中小乳企能否實現對巨頭的反超?中國乳業賽道格局會發生改變嗎?

液奶巨頭增速放緩

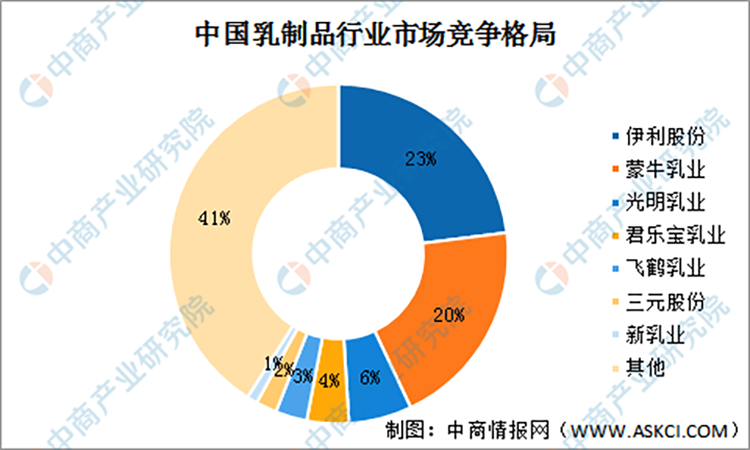

一直以來,伊利與蒙牛被公認為中國乳業的兩大寡頭。

根據國家統計局數據,2021年,伊利和蒙牛的市占率分別為23%、20%,合計為43%,幾乎占了半壁江山。而位列第三、四、五名的光明、君樂寶和飛鶴加起來才13%。

但如今,雙雄稱霸的局面在逐漸發生一些變化。

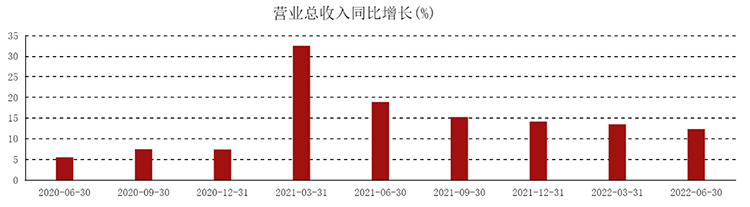

2022上半年,伊利實現總營收634.63億元,蒙牛則實現總營收477.223億元,比伊利少了157.41億元,差距已從2021年的25%進一步拉開至33%。增速上,伊利今年上半年營收同比增長12.31%,而蒙牛同比上升僅有4%。產能上,截止2022年6月30日,伊利現有年產能為1478萬噸,蒙牛為1274萬噸。市值上,截至9月30日收盤,伊利總市值為2110.5億元,蒙牛總市值為1115.24億元,伊利幾乎是蒙牛的兩倍,領先超千億元。

若未來增速不再提高,蒙牛與伊利的差距或將越來越大,中國乳業“一超多強”格局會愈發明顯。

細分來看,兩大巨頭的營收業務主要分為液體乳(牛奶+酸奶)、奶粉及奶制品、冷飲以及其他。其中,液體乳業務都是各自最大的營收來源,伊利的液體乳業務營收占比將近七成,蒙牛占比則高達80%以上。

中報顯示,伊利的液體乳業務實現營收428.92億元,同比增長1.14%,市場份額較去年同期提高了0.1個百分點。蒙牛的液體乳業務營收則為396.7億元,相比去年同期也僅微增了0.6%。

可以看到,這兩家的液態奶業務雖然依舊穩居行業前二,但是增長速度較為緩慢。

伊利手握200億級明星單品金典、安慕希、伊利純牛奶,以及100億級大單品優酸乳、10億級單品舒化奶、谷粒多、QQ星等。其中,安慕希在酸奶市場份額達65%,穩居品類第一;金典作為有機品類白奶第一品牌,市場份額也保持行業第一。

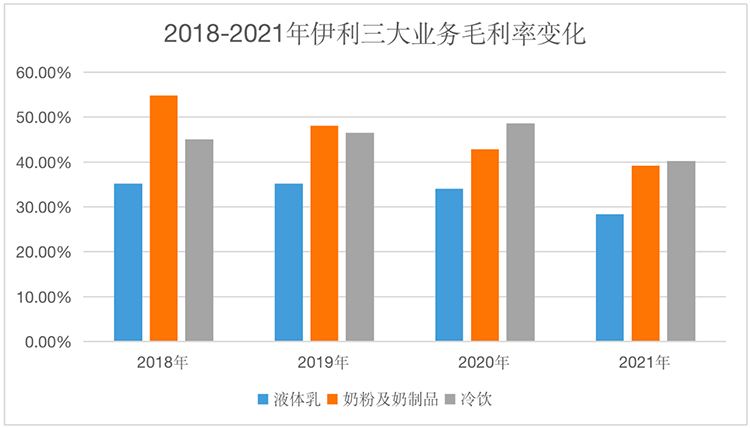

強品環繞,似乎“有恃無恐”,但分析歷年財報可知,伊利液體乳業務的毛利率一直是三大業務中最低的,近年來一直維持在35%左右,但2021年卻降到了30%以下,僅為28.33%。

對于蒙牛而言,則有特侖蘇、純甄、真果粒、優益C等明星產品與伊利對壘,其中特侖蘇為全球乳業最大單品,在蒙牛眾多產品中銷量貢獻第一、市場份額第一。

蒙牛雖未在財報中公布液體乳業務的毛利率,但從其高達八成以上的營收占比可以推測出,整體毛利率主要由液體乳業務所決定。財報數據顯示,蒙牛毛利率也在2021年出現了下滑,可見其液體乳業務也遇到了發展瓶頸。

伊利表示,2025年至2026年有望提前實現原計劃“2025年全球乳業前三、2030年全球乳業第一”的戰略目標。但在目前總營收和凈利潤同比增速雙雙放緩的情況下,伊利若能如愿,或許更多的功勞要歸于競爭對手的平庸表現。

圖:伊利營收與凈利潤同比增長

伊利蒙牛多線廝殺

對于一家企業而言,營收偏科往往意味著較大的市場風險,一旦支柱業務增長乏力,將會對業績造成巨大波動。蒙牛便是如此急,過于依賴液體乳這單一業務。

相比之下,伊利近年來在液體乳之外的多項業務上的表現要優異得多。

數據顯示,2022上半年,伊利奶粉及奶制品業務實現營業收入120.71億元,同比增長58.28%。其中,嬰幼兒配方奶粉增速位居行業第一,零售額份額比去年同期提高了3.5個百分點;成人奶粉穩居細分市場第一,市場零售額份額比去年同期提高了1.3個百分點。此外,伊利還在加速母嬰渠道布局,報告期內母嬰渠道增長幅度超30%,保持行業第一。

不過,值得注意的是,2018年-2021年,伊利的奶粉及奶制品業務毛利率也呈逐年下降態勢,2021年跌破40%。2022年是否會有所回升呢?

今年3月,伊利收購了澳優乳業,旗下擁有佳貝艾特和海普諾凱兩大王牌產品,但西南證*等多家券商機構認為澳優并表后,會拉高其銷售費用和管理費用,從而拉低伊利2022年財報的盈利水平。

而蒙牛卻在奶粉業務表現很一般,自身并無奶粉業務線,主要靠持有了港股雅士利國際約51%的股份以及收購了澳洲奶粉品牌貝拉米,而雅士利國際2022上半年只錄得18.9億元的營收,加上貝拉米的貢獻,蒙牛奶粉線的總營收18.94億元,相比去年同期的25.47億元萎縮了25.88%,整體營收占比僅為4%,為各大業務線最低。

為此,蒙牛有了想要私有化要約雅士利國際的念頭。但是雅士利國際在2022年業績表現不佳,營收同比下降12.53%,歸母凈虧損達1.59億元,增幅高達460.29%。對于蒙牛來講,雅士利國際注定是一個要填補的虧空,能否在蒙牛手中實現扭虧為盈,成為蒙牛的新增長極線,還有待觀察。

不過,在奶酪業務上,蒙牛稍微扳回一局——在以奶酪為主的其他業務方面,蒙牛憑借旗下奶酪賽道龍頭妙可藍多實現收入22.6億元,相比去年同期的9.1億元,暴漲148.4%,奶酪品類及兒童奶酪棒單品全國市占率第一。相比之下,伊利的奶酪業務40%的增長有些遜色了。

最后,冷飲方面,伊利依舊比蒙牛表現突出,不僅連續28年蟬聯中國冷飲銷量榜首,2022上半年就已完成全年目標,收入72.95億元,同比增長31.71%,增速行業第一,其中巧樂茲系列銷售收入增速高達33.31%,成為冰淇淋第一品牌。蒙牛旗下隨變、綠色心情、冰+、蒂蘭圣雪等品牌雖然保持著穩定增長,但營收只有39.04億元,約為伊利的一半,同比增速29.9%。

腰部地方乳企之困

在伊利與蒙牛兩大巨頭廝殺的戰場上,難覓其他玩家身影,因為根本不在一個量級之內。

有媒體總結過2022年前三季度上市乳企總市值排行榜,可以看到,伊利與蒙牛都是千億元級別,排名第三的中國飛鶴市值則直接斷層至400-600億元,妙可藍多和光明乳業為100億元級,新乳業和澳優則在2022第三季度掉出了百億元梯隊。

這些腰部乳企,要么業務過于單一,撐不起更大的盤子,如飛鶴主營奶粉、妙可藍多主營奶酪;要么困于區域,難有伊利蒙牛輻射全國的能量。

其中值得一提的是市值位列第八的三元股份,作為北京地區乳業的扛把子,曾生產出了國內第一杯工業化生產的酸奶、第一塊奶酪、第一盒早餐奶,一度與伊利、蒙牛比肩,如今卻被拉開了不小的差距。

2022年上半年,三元股份的總營收為42.62億元,不僅連伊利貢獻最少的冷飲業務線都比不上,還較去年同期的45.65億元減少了6.64%。歸母扣非凈利潤更是跌破億元大關,為9008萬元,較去年同期的2.05億元同比減少56.05%。對比近年來提出的“2025年營收150億元,扣非后凈利潤4.2億元”的目標,著實有些遙遠。

經營活動產生的現金流量凈額為1億元,比去年同期的4.44億大幅減少了77.44%;毛利率方面,報告期內為26.85%,比去年同期29.55%下降了2.7個百分點。此外,公司加工企業實際產能僅為32萬噸,與伊利蒙牛千萬噸不可同日而語。

其中,液態奶作為三元主業,早已陷入疲態,近四個財年的毛利率分別為29.72%、29.02%、16.84%、20.13%,呈下降趨勢。2022上半年液態奶貢獻營收23.7億元,同比漲幅僅有3.5%。

對于三元而言,營收和利潤增長乏力的背后,是走不出北京地區的苦惱。

財報顯示,2019-2021年,三元在北京地區的營收分別占其總營收的49.15%、51.81%、56.83%,呈穩步上升趨勢。2022上半年,北京地區合同收入達25.71億元,其他地區則為16.9億元,各自占比分別為60.3%和39.7%。可以看到,北京地區的營收占比還在進一步提升。

在線上渠道,三元的表現也未能盡如人意,2019年至2021年,電商貢獻的主營收入分別為5.12億元、8.19億元、10.05億元,總營收占比分別為6.3%、11.2%、13.2%,穩定增長。但在2022上半年報告期內,電商分部收入4.41億元,占比又跌落至10.4%。

三元如此不溫不火的發展態勢,難以吸引資本市場的關注。2021年中報發布后,再也沒有券商對三元做過研報分析了。三元自2015年創下每股15.45元的歷史高點后,便一路跌跌不休。截至10月11日收盤,三元僅報4.48元,總市值為67億元。

為了改變這一局面,三元也曾效仿伊利和蒙牛,試圖通過“買買買”來實現版圖擴張,相繼收購了湖南太子奶、艾萊發喜、法國公司Brassica Holdings和St Hubert等。2021年11月,三元又收購了首農畜牧46.3675%股權,以51%股權的持有份額成為控股股東。

但遺憾的是,這些收購標的未能給三元帶來質的飛躍,有的反而成為了負擔。

太子奶也曾是國內知名品牌,但加入三元后業績日漸萎靡,2022上半年創造收入798.78萬元,總營收占比僅有0.19%,較2021年同期的974.03萬元下降了18%。St Hubert不僅給三元帶來了16.63億元的商譽,還有巨額負債,而貢獻的利潤連借款利息尚不能覆蓋。首農畜牧2022年一季度首次并表,結果因飼料價格大幅上漲,導致首農畜牧成本上升,三元的一季度利潤同比下滑42.72%,剔除后三元原有業務收入同比增長5.94%,歸母凈利潤同比增長5.86%。

目前來看,只有艾萊發喜情況相對可觀,其帶來的冰淇淋業務已逐漸撐起了三元凈利潤的半壁江山,成為第二大業務。

財報顯示,2021年冰淇淋業務的凈利潤為1.15億元,占三元整體凈利潤的46.90%,同比高增185.62%。2022上半年實現營收9.17億元,同比增長10.3%,總營收占比為21.7%。但是相比于伊利和蒙牛的冷飲業務,差距接近八倍,可謂天塹難越,在市場上毫無競爭力可言。

產品圍剿與反圍剿

三元的失意,在一定程度上反映出了中小乳企尷尬的處境——由于缺乏核心大單品,市場話語權逐漸旁落,一畝三分地上難有大作為。

伊利和蒙牛在每條業務線上都有拿得出手的明星單品,有些超級單品的單項業績都可以碾壓一些中小乳企。中小乳企想要突圍,談何容易。

光明曾打過一場漂亮的突圍戰——率先發明了常溫酸奶品類,推出了莫斯利安品牌,一度突破伊利與蒙牛的封鎖,2014年在酸奶市場中搶到了11.7%的市占率。然而,在伊利和蒙牛面前,勝利的果實保護不了多久。后兩者憑借強大的品牌營銷、渠道規模,各自推出了安慕希和純甄,將莫斯利安擠了下去。2020年,莫斯利安的市占率僅剩3.6%。

雖然光明失利了,但越來越多的中小乳企前赴后繼,試圖在細分賽道創新突圍,無論是羊奶、水牛奶、駱駝奶等小眾奶品類創新,還是無添加、有機營養、A2牛、娟姍牛等概念創新,都在努力圍剿巨頭。

簡愛、樂純、認養一頭牛等新興品牌由此獲得了不小市場聲量。比如認養一頭牛,成立才幾年,就準備好了沖擊IPO,2021年營收達到25億元,直追成立數十年的老牌乳企三元。

只是,玩新概念、走高端路線,在伊利和蒙牛面前都算不上新鮮事。在早前,三元、輝山、光明、朝日唯品等品牌都已把娟姍奶擺上貨架,而真正讓“娟姍奶”走進消費者認知的,還是今年5月才推出的伊利。伊利通過大手筆營銷,冠名《脫口秀大會5》《乘風破浪的姐姐3》等熱門節目,讓“金典娟姍A2有機純牛奶”迅速出圈。

而且,在被巨頭看中的賽道上,中小乳企免不了要面對兩種命運——一是被干掉,二是被吞掉。

以近年的熱門細分賽道奶酪市場為例,根據凱度消費者指數,在2021年中國奶酪品牌銷售額中,妙可藍多以30.8%的市場占有率位居第一;2022年上半年,妙可藍多奶酪市場占有率達35.5%,奶酪棒市場占有率更超過40%。成績如此喜人,其背后的真正老板卻是蒙牛。蒙牛2021年全額參與了妙可藍多30億元定增項目,成為其單一第一大股東,近日還將部分要約收購,若完成,蒙牛對妙可藍多持股將提升至35%。

目前來看,在伊利蒙牛的高壓之下,唯一能有喘息機會的,就是低溫奶市場。低溫奶從奶源、運輸、加工到銷售,每個環節都要求極高、區域性很強,地方乳企會更具有本地優勢。好比主打低溫奶的三元,雖然整體營收乏力,但北京地區的收入一直呈上升態勢。

打不過,也要活。隨著消費者健康意識的提升和消費需求的細化,未來肯定還會有中小乳企不斷參與巨頭的圍剿之戰,伊利與蒙牛也會竭力反圍剿來穩固市場地位。

這場戰爭或許永不停歇,但不斷被激活的中國乳業市場會成為最大的贏家。