下載投融界APP

隨時隨地獲取新鮮資訊

服務(wù)熱線:400-858-9000 咨詢/投訴熱線:18658148790

據(jù)工信部數(shù)據(jù)顯示,截至6月末,中國移動互聯(lián)網(wǎng)用戶數(shù)達14.5億戶,6月當(dāng)月戶均移動互聯(lián)網(wǎng)接入流量達到14.89GB。從上面數(shù)據(jù)可以看出來,國人基本實現(xiàn)了普遍的“上網(wǎng)自由”。這種自由背后,與移動互聯(lián)網(wǎng)幾乎同步發(fā)展的云計算居功至偉。

研究報告顯示,與傳統(tǒng)IT模式相比,云計算在計算、網(wǎng)絡(luò)、存儲和運維管理等整體成本上降低了5~7倍。如果算上系統(tǒng)搭建、機房建設(shè)、采購流程等的時間成本,成本甚至降低達到10倍左右。我們現(xiàn)在幾乎可以“無限”的在抖音、快手、微博、知乎、百度等APP上免費生產(chǎn)和上傳內(nèi)容,背后離不開數(shù)據(jù)存儲成本的不斷下降。

不過,到了2022年云計算行業(yè)進入了十字路口。原因很簡單,消費互聯(lián)網(wǎng)的增長空間見頂,用戶規(guī)模、人均使用時長、流量消耗總量(VR、元宇宙等流量大戶尚未成熟)都進入低增長階段,過去十年云計算賴以快速成長的環(huán)境發(fā)生變化。

互聯(lián)網(wǎng)行業(yè)是云計算誕生之地,也是云計算最早商用落地之處,它的觸頂直接影響云計算未來十年的走向。

不過,隨著國家層面對數(shù)字經(jīng)濟發(fā)展的推動。政企上云用云,成了“接班”互聯(lián)網(wǎng)的新力量。這種變化在云廠商的競爭格局變動中也有所體現(xiàn)。

據(jù)IDC發(fā)布的《中國公有云服務(wù)市場(2021第三季度)跟蹤報告》顯示,阿里云、騰訊云、華為云和天翼云的市場份額分別占比39.01%、10.92%、10.74%和8.98%,共同占據(jù)了國內(nèi)公有云計算市場近七成份額。不過,相比于阿里云、騰訊云、華為云的兩位數(shù)增長,運營商增速表現(xiàn)更好。

移動云收入同比增速達135%,市場份額排名再進一位至第七名。聯(lián)通云市場份額和收入同比增速雙第一,分別達到167.67%和296.35%。

這種變化很好理解,云計算作為企業(yè)數(shù)字化基礎(chǔ)設(shè)施,在廠商選擇中天然會遵從“就近”原則。阿里云、騰訊云、百度智能云作為互聯(lián)網(wǎng)大廠,吃掉過去十年互聯(lián)網(wǎng)行業(yè)大部分云市場在情理之中。而當(dāng)下作為增量主力的政企客戶,屬性上天然有別于互聯(lián)網(wǎng)客戶,會更信任華為云、運營商云。

不過,大廠派相比運營商派有自己一大獨特優(yōu)勢,就是在軟件和應(yīng)用的研發(fā)能力遠勝于后者。而政企客戶除了需要通過云計算降本增效,而自身數(shù)字化也極其依賴云計算提供的數(shù)字化能力。這個獨特的變數(shù),是互聯(lián)網(wǎng)切入政企市場的一個重要著力點,意味著未來的to B云戰(zhàn)爭中,最終鹿死誰手還不好說。

從目前獲得的信息推測,云未來十年的戰(zhàn)爭,將在四個局部發(fā)生較大的較量。無論大廠派還是運營商派,誰勝的牌局越多,誰的最終體量也就越大。這四個局部是,1、硬件成本戰(zhàn)爭;2、服務(wù)網(wǎng)絡(luò)戰(zhàn)爭;3、PaaS之爭;4、SaaS之爭。

1、硬件成本戰(zhàn)爭;

在這里必須強調(diào)一個事實,云計算這項生意最大的魅力就是復(fù)購率。它就像發(fā)電廠,生活中電從來不愁賣。作為數(shù)字社會的基礎(chǔ)設(shè)施,作為信息時代的基座,云計算的需求是持續(xù)并逐年上漲。也就說,可以參考過去幾十年電力市場的發(fā)展,云計算將遵循相似的路徑。

電力市場中,煤電為何占比達到七成?煤電缺點這里不展開談了,它之所以占到絕對比例,因為它是各種發(fā)電模式中最低的一種。

所以說,未來哪家云廠商是市場主力軍?當(dāng)然是那個能將成本降到最低的玩家,目前阿里云做到市場第一,就和它入局最早,在基礎(chǔ)設(shè)施成本壓縮上做的較好相關(guān)。

成本是云計算發(fā)展命門;在成本問題上,云計算相比傳統(tǒng)IT模式實現(xiàn)了數(shù)倍甚至十倍的節(jié)省。站在云計算客戶角度來看,云雖然省錢,可這項開支是每月、每年必須的投入項,當(dāng)中小企業(yè)或政企客戶感覺某家云成本過高,會去選擇更便宜的平臺,甚至可以“棄”云計算而走。目前,各大云計算平臺之間是允許客戶自由轉(zhuǎn)移,長時間尺度來看,能把IaaS服務(wù)定價保持最低的玩家話語權(quán)更強。

假設(shè)未來云計算成本“萬一”突然變高,客戶還有自建服務(wù)器機房的備選項。

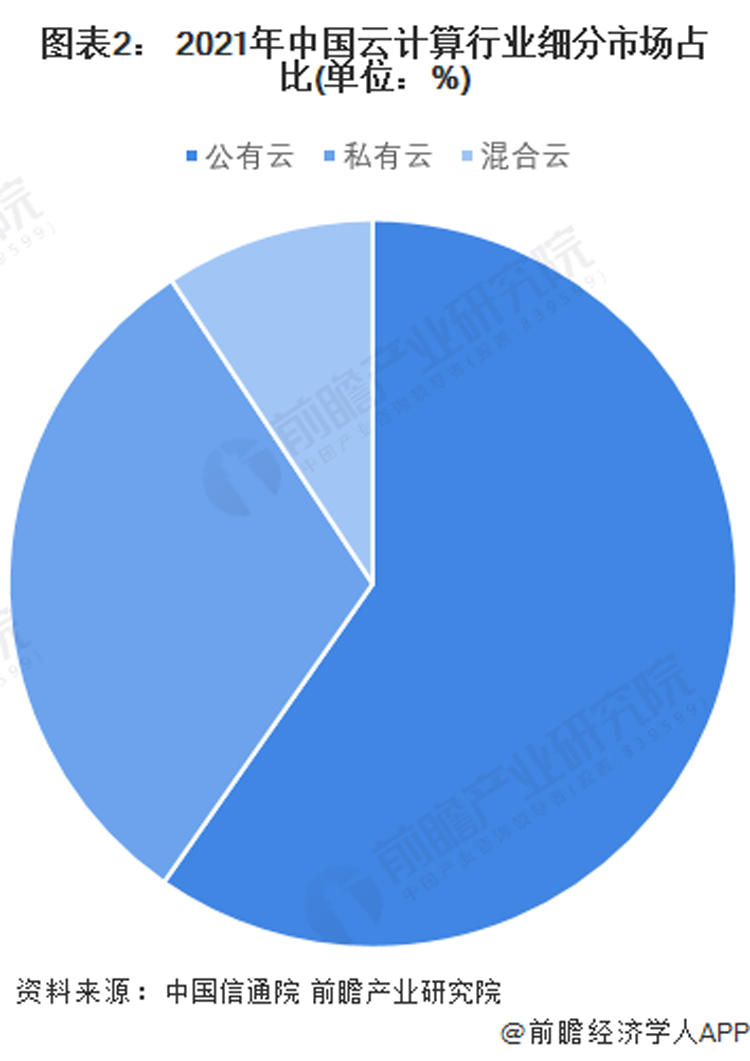

從產(chǎn)業(yè)角度來看,按照商業(yè)模式,云計算分為公有云、私有云和混合云的三大類,基本可以全面替代傳統(tǒng)IT模式,以巨大的成本優(yōu)勢逐步將各類客戶轉(zhuǎn)移到云計算上。

這其中,又以公有云占比較大。據(jù)中國信息通信研究院披露的數(shù)據(jù)顯示,2021年中國云計算市場規(guī)模達到3102億元,增速48.4%。從細分市場來看,公有云市場占比逐年提升,2021年我國公有云市場占比最高,達59.7%。

而從服務(wù)內(nèi)容來看,云計算又有三種形式,1、IaaS,基礎(chǔ)設(shè)施服務(wù),Infrastructure-as-a-service;2、PaaS,平臺服務(wù),Platform-as-a-service;3、SaaS,軟件服務(wù),Software-as-a-service。

從這個維度來看,目前,海外SaaS市場占主導(dǎo),國內(nèi)IaaS市場占主導(dǎo),最終還將是SaaS主導(dǎo)。

中國云計算市場中IaaS占比達到70%,SaaS則只有21%, 而全球云計算市場中SaaS占比高達55%,IaaS占比為26%。這種結(jié)構(gòu)的差異因為,無論國內(nèi)還是海外云計算市場,皆經(jīng)歷先IaaS層級后SaaS層級的升級。中國云計算發(fā)展相對滯后,IaaS市場基本成熟后才開始向SaaS市場過渡。

毫無疑問,在今后幾年里,IaaS服務(wù)將是云廠商競爭的重要領(lǐng)域,并逐步將戰(zhàn)火引到PaaS、SaaS。

而且,從服務(wù)鏈條來看,占據(jù)IaaS市場的領(lǐng)軍者,將更容易發(fā)展PaaS、SaaS。而在IaaS的選擇上,成本是最關(guān)鍵的一環(huán)。這里可以模擬一個發(fā)展鏈路,低成本IaaS進行引流,并以Paas模式和SaaS模式作為利潤主要來源。

目前來看,大中小云廠商為了競爭市場,都采取著激烈的價格戰(zhàn)爭奪客戶。相比補貼的短期性,運營成本壓縮才具備長期價值。那云計算的主要成本來源是什么呢?數(shù)據(jù)中心是云計算產(chǎn)業(yè)的底層核心基礎(chǔ)設(shè)施,服務(wù)器是數(shù)據(jù)中心基礎(chǔ)設(shè)施的重要組成部分,其中的CPU、GPU決定了服務(wù)器的算力。

據(jù)信通院數(shù)據(jù)顯示,服務(wù)器在數(shù)據(jù)中心硬件成本中占比70%左右。進一步的,芯片成本則占據(jù)服務(wù)器成本的絕大部分。根據(jù)IDC的研究數(shù)據(jù),CPU、GPU、DRAM三個模塊中的芯片成本在基礎(chǔ)型服務(wù)器中占比約30%,在更高性能的服務(wù)器中,占比高達50%-80%。

短期戰(zhàn)爭,大小云廠商可以靠瘋狂補貼來獲取和蠶食份額,將時間尺度拉長,只有那些將硬件成本壓縮到極致的云計算平臺,才能維持長期的低價,并源源不斷留存舊客戶和吸引其他平臺客戶青睞,做大做強,成為行業(yè)最終的最大玩家。

基于降成本考慮,無論美國云巨頭亞馬遜AWS、谷歌云,還是國內(nèi)阿里云、騰訊云、華為云都將自研芯片和其他硬件設(shè)施作為實現(xiàn)降低成本的重要途徑。

AWS開創(chuàng)了云廠商自研芯片的先河。從2013年推出首顆Nitro1芯片至今,已經(jīng)有9年自研芯片歷史,已擁有網(wǎng)絡(luò)芯片、服務(wù)器芯片、人工智能機器學(xué)習(xí)自研芯片三條產(chǎn)品線。

國內(nèi)廠商中,阿里和華為也正在布局Arm服務(wù)器芯片。

2019年,華為旗下的海思半導(dǎo)體推出了基于Arm架構(gòu)的服務(wù)器芯片鯤鵬920。2021年10月,阿里巴巴旗下半導(dǎo)體公司平頭哥發(fā)布自研云芯片倚天710。今年6月13日,阿里云智能總裁張建鋒在峰會上正式發(fā)布CIPU(Cloud infrastructure Processing Units),這是阿里為新型云數(shù)據(jù)中心設(shè)計的專用處理器,替代CPU成為云計算的管控和加速中心的下一代芯片。

騰訊則在2021年11月公布了自研芯片進展,分別是AI推理芯片“紫霄”、視頻轉(zhuǎn)碼芯片“滄海”和智能網(wǎng)卡芯片“玄靈”,性能相較業(yè)內(nèi)產(chǎn)品均有明顯提升。同時,自研的騰訊云星星海服務(wù)器,也幫助騰訊云全面提升了性價比。

從早期的去IOE,到現(xiàn)在自研芯片的推進,云計算廠商實現(xiàn)著硬件成本的降低。可以說,未來云計算競爭,誰能夠在綜合成本上大幅度跑贏對手,它就具備了絕對的話語權(quán)。

圍繞成本還有好消息。

另外,我國一體化大數(shù)據(jù)中心體系完成總體布局設(shè)計,“東數(shù)西算”工程也全面啟動。簡單說,就是通過構(gòu)建數(shù)據(jù)中心、云計算、大數(shù)據(jù)一體化的新型算力網(wǎng)絡(luò)體系,將東部算力需求有序引導(dǎo)到西部,優(yōu)化數(shù)據(jù)中心建設(shè)布局,促進東西部協(xié)同聯(lián)動。

我們知道,西部是不發(fā)達地區(qū),地廣物博各項成本占據(jù)巨大優(yōu)勢。三大電信運營商與華為、騰訊、阿里、百度、字節(jié)跳動等紛紛官宣了有關(guān)“東數(shù)西算”的各自布局。多位專家指出,“東數(shù)西算”工程預(yù)計每年將帶動超千億元規(guī)模的云計算相關(guān)投資。

即使在海外,成本也是云計算競爭的核心。亞馬遜的貝索斯就提出了一個貝索斯定律。按照貝索斯定律,在云計算的發(fā)展過程中,單位計算能力的價格大約每隔3年會降低50%。有分析機構(gòu)統(tǒng)計,亞馬遜AWS在市場拓荒期,累計降價42次,重新詮釋了“價格屠夫”這個詞。

就目前來看,中國云廠商之間價格普遍相差不大,相對而言國內(nèi)市場獲得政策紅利更少一點的亞馬遜AWS、微軟云等價格稍高。

在瘋狂的價格戰(zhàn)中,已有大量中等體量的云廠商“掉隊”。這個廝殺將是長期現(xiàn)象,未來十年中還會有現(xiàn)在表現(xiàn)不錯的玩家掉隊。

2、服務(wù)網(wǎng)絡(luò)之爭;

在云服務(wù)上,目前各大云廠商維持一個穩(wěn)定的狀態(tài),雖然具體服務(wù)內(nèi)容、價格與折扣隨時間呈現(xiàn)著動態(tài)的變化,除了個別業(yè)務(wù),大部分相似服務(wù)的各自價格差別并不明顯。

IaaS 廠商的云計算收入構(gòu)成主要為基礎(chǔ)服務(wù)(計算、存儲、CDN)以及增值服務(wù),基礎(chǔ)服務(wù)屬性簡單,毛利率相對增值服務(wù)的毛利率較低。據(jù)未來智庫2020年底的一次統(tǒng)計顯示,阿里云、騰訊云、華為云、金山云 四家廠商普通云盤價格的包月、小時計費,價格相差都不算大;高性能云硬盤的價格差別與普通云盤類似;SSD云硬盤無論是包月還是按小時計費,按照包月對比金山云最便宜,按照小時計費阿里云和華為云價格最低。

(圖片來源:根據(jù)公開內(nèi)容制作)

現(xiàn)階段,國內(nèi)云計算市場的幾大玩家主要分為五大流派:

互聯(lián)網(wǎng)云廠商:阿里云、騰訊云、百度智能云、金山云等

通信運營商:移動云、天翼云、聯(lián)通云

獨立云廠商:優(yōu)刻得、青云

外資云廠商:亞馬遜AWS、微軟azure、IBM

ICT云廠商:華為云、紫光云、浪潮云

巨頭背景的云廠商,在技術(shù)實力、品牌價值、服務(wù)價格上相差不大,重要的是比拼服務(wù)網(wǎng)絡(luò)的構(gòu)建。

服務(wù)網(wǎng)絡(luò)有多重要呢?我看看當(dāng)下各大云廠商客戶的構(gòu)成。

阿里云起步于電商行業(yè),后將客戶群擴展到消費互聯(lián)網(wǎng)企業(yè),包括字節(jié)跳動、B站、愛奇藝、小紅書等。2021年Q4,阿里云來自消費互聯(lián)網(wǎng)客戶的營收占比48%。今年3月,華為前EBG中國區(qū)總裁蔡英華空降阿里云M7(資深副總裁),負責(zé)阿里云全球銷售業(yè)務(wù)。蔡英華曾當(dāng)過華為企業(yè)業(yè)務(wù)中國區(qū)總裁,而華為在政企客戶上的影響力就無需贅言。

這次任命外界解讀阿里云將打造新的服務(wù)網(wǎng)絡(luò),未來業(yè)務(wù)重點將是政企大客戶。

騰訊云很多客戶來自泛互聯(lián)網(wǎng)行業(yè),比如游戲、視頻和電商。其服務(wù)的客戶包括快手、小紅書、美團等,幾乎覆蓋了國內(nèi)70%的游戲廠商,90%音視頻客戶和絕大多數(shù)主流電商平臺。此外,在金融、政務(wù)、工業(yè)、能源等領(lǐng)域,騰訊云也在持續(xù)深耕。

華為云則更偏重于需求復(fù)雜、痛點多的大型政企類的業(yè)務(wù)關(guān)鍵型客戶。根據(jù) IDC 發(fā)布的《中國政務(wù)云基礎(chǔ)設(shè)施市場份額 2020》報告,華為云在中國政務(wù)云基礎(chǔ)設(shè)施市場的占有率高達32.2%,已經(jīng)連續(xù)4年蟬聯(lián)第一。

未來十年,是政企客戶集體上云的十年。相比過去互聯(lián)網(wǎng)公司的靈活和主動,它們更依賴云廠商的線下服務(wù)網(wǎng)絡(luò)提供具體服務(wù)。

根據(jù)此前麥肯錫的一份研究數(shù)據(jù)顯示,在2018年,美國企業(yè)上云率已經(jīng)達到85%以上,歐盟企業(yè)上云率在70%左右,而中國企業(yè)的上云率只有40%左右。

政企客戶上云的速度在增加,云廠商是否擁有完備的線下服務(wù)網(wǎng)絡(luò)重要性愈發(fā)凸顯。三大運營商近兩年來增速跑過行業(yè),很大一個原因,運營商在不同地域上擁有廣泛的客戶群和客戶拓展渠道,并有著自己的一套完整的市場營銷、技術(shù)支持和客戶服務(wù)的策略。

以天翼云為例,其在云和大數(shù)據(jù)布局方面,有超過300多個本地節(jié)點、1000多個邊緣節(jié)點,以及超萬個客戶節(jié)點;移動云在四大熱點區(qū)域建設(shè)資源池,并基于500多個邊緣云節(jié)點推進算力下沉,打造了一朵全域全場景覆蓋的分布式云;聯(lián)通云則通過5大算力區(qū)域、4大核心節(jié)點和31省份骨干云池,在全國有450個邊緣節(jié)點,打造云算網(wǎng)立體化布局。

其實,就云計算的基礎(chǔ)設(shè)施、平臺層和軟件層發(fā)展,阿里云、騰訊云、百度智能云等互聯(lián)網(wǎng)大廠玩家做的更好。

面臨著增長壓力,未來如何在線下組建一個可以抗衡運營商的服務(wù)網(wǎng)絡(luò)生態(tài),是它們必須思考的問題。

中國云計算市場已從最初的十幾億增長至目前的千億規(guī)模,行業(yè)發(fā)展迅速。據(jù)中國信息通信研究院披露的數(shù)據(jù)顯示,2017-2019年期間,我國云計算行業(yè)的市場規(guī)模增速均在30%以上,呈高速增長態(tài)勢。

為了應(yīng)對新形勢,老巨頭玩家已經(jīng)開始出手。

今年6月在華為伙伴暨開發(fā)者大會2022上,華為云宣布已成立煤礦、政務(wù)一網(wǎng)通軍團等20個軍團。華為云CEO張平安還發(fā)布15大創(chuàng)新服務(wù),其中包括工業(yè)、政務(wù)、供熱、煤礦、教育5個行業(yè)aPaaS服務(wù)。

7月12日,騰訊云與智慧產(chǎn)業(yè)事業(yè)群(CSIG)則成立了政企業(yè)務(wù)線,持續(xù)深耕政務(wù)、工業(yè)、能源、文旅、農(nóng)業(yè)、地產(chǎn)、體育、運營商等領(lǐng)域,這是時隔一年后,騰訊CSIG的又一次組織進化。去年5月,騰訊CSIG確定了 “扎根行業(yè)、深耕區(qū)域、提升效率”三大戰(zhàn)略。

蔡英華空降阿里,今年,阿里云按照分銷伙伴、集成伙伴、咨詢伙伴、解決方案ISV伙伴、產(chǎn)品ISV伙伴等能力標(biāo)簽,成立了相對應(yīng)的生態(tài)團隊,來專項服務(wù)合作伙伴。這背后最大的轉(zhuǎn)變是,基于伙伴的能力模型,阿里云去適配伙伴,而不是讓伙伴來適配阿里云。

如果說,硬件成本的壓縮是長期價值的體現(xiàn)。而服務(wù)網(wǎng)絡(luò)的戰(zhàn)場,就是和時間賽跑,中國政企客戶數(shù)字化帶來的巨大市場空間,誰能高效率觸達并轉(zhuǎn)化它們,就贏跑一小段。

3、PaaS之爭;

IaaS雖是基礎(chǔ),但云計算大戰(zhàn)最終落腳點,必然是PaaS和下面要提到SaaS之爭。

原因非常簡單,IaaS是數(shù)字社會的剛需,只要是數(shù)字業(yè)務(wù)就需要一個“桶”裝著,IaaS層是整個云計算產(chǎn)業(yè)鏈中的關(guān)鍵基礎(chǔ)設(shè)施。一方面,市場經(jīng)濟的自由競爭會令云大廠主動的降低IaaS服務(wù)的價格。另一方面,就像水電一樣,IaaS云廠商很難聯(lián)合起來拉高價格(會引來監(jiān)管)。答案就肯定了,IaaS的利潤率過去、現(xiàn)在和將來都會很低。

國內(nèi)外市場,都呈現(xiàn)著這一現(xiàn)象。

先說海外,19財年亞馬遜云服務(wù)AWS以亞馬遜12%的總營收占比,卻貢獻了63%的總營業(yè)利潤,可以說AWS已是亞馬遜一顆的非常穩(wěn)定而健康的搖錢樹。三大業(yè)務(wù)中,PaaS利潤率就超過IaaS。

去年6月,Bernstein分析師曾做了一份估計,他認為2015年AWS收入的14%來自利潤率較高的“平臺即服務(wù)”PaaS產(chǎn)品,其余收入來自較低利潤率水平的“基礎(chǔ)設(shè)施即服務(wù)”IaaS產(chǎn)品。而在2020年上半年,分析師估計PaaS的比例已經(jīng)上升到18%。

今年,國海證*也做過一個統(tǒng)計,阿里云PaaS及SaaS收入中,PaaS及SaaS毛利率高于IaaS。具體數(shù)值尚未公開,不過可以確定,PaaS能給云廠商帶來更高的利潤。

為何?

在云行業(yè),IaaS底層標(biāo)準(zhǔn)化程度高,毛利率為10-15%。相比而言,PaaS與SaaS的毛利率可高達50%-70%。因為,PaaS、SaaS是基于IaaS底層基礎(chǔ)設(shè)施衍生出的系統(tǒng)級和應(yīng)用級服務(wù),更凸顯定制化的商業(yè)服務(wù)和產(chǎn)品技術(shù)等能力。

簡單來說,PaaS、SaaS是企業(yè)有需求才會選用的服務(wù),相比之下IaaS就是強剛需服務(wù)需求了。因此,IaaS引流,PaaS、SaaS進行盈利提升。

企業(yè)為何會主動為PaaS付出更多的溢價?整體來說,云大廠們的PaaS,大多通過采用AI、數(shù)據(jù)湖、微服務(wù)化、容器服務(wù)等關(guān)鍵技術(shù)提供云原生應(yīng)用的平臺能力,促使企業(yè)IT在支撐業(yè)務(wù)敏捷化、智能化和資源利用率上邁入新臺階。

7月28日,在2022開放原子全球開源峰會的開幕式上,騰訊集團高級執(zhí)行副總裁、云與智慧產(chǎn)業(yè)事業(yè)群CEO湯道生透露,從2007年開始,騰訊就開始自研金融級的分布式數(shù)據(jù)庫TDSQL。如今,騰訊云數(shù)據(jù)庫已經(jīng)在張家港農(nóng)商銀行、昆山農(nóng)商銀行等新一代核心業(yè)務(wù)系統(tǒng)投產(chǎn)上線,支撐國內(nèi)超20家金融機構(gòu)換上“國產(chǎn)心”。我們(騰訊)也已經(jīng)將TDSQL PG版全面開源,共建國產(chǎn)數(shù)據(jù)庫開源生態(tài),助力各行業(yè)的數(shù)字化轉(zhuǎn)型。

數(shù)字化程度已是企業(yè)競爭優(yōu)勢的中重要組成項,IaaS只是提供基礎(chǔ)的數(shù)據(jù)算力服務(wù),只有購買了PaaS服務(wù),企業(yè)才可以更多的“借用”的大廠技術(shù)優(yōu)勢,完成更深程度的數(shù)字化。

插播個案例,廣西靈山是“中國荔枝之鄉(xiāng)”,當(dāng)?shù)嘏c阿里共建了“未來果園”,通過物聯(lián)網(wǎng)和AI技術(shù),24小時監(jiān)控土壤、氣象等生產(chǎn)信息,防災(zāi)抗病、提質(zhì)增效,從傳統(tǒng)種植轉(zhuǎn)向標(biāo)準(zhǔn)化生產(chǎn)。基于菜鳥智能產(chǎn)地倉,農(nóng)產(chǎn)品的加工、倉儲、包裝、運輸實現(xiàn)數(shù)字化,對接淘寶天貓、淘菜菜、餓了么等渠道,滿足消費者的多層次需求。通過統(tǒng)倉集配等公共服務(wù),當(dāng)?shù)厣碳艺w供應(yīng)成本降低15%~20%。

PaaS方面,互聯(lián)網(wǎng)大廠無論技術(shù)經(jīng)驗、產(chǎn)研深度和生態(tài)觸角,都要遠勝運營商。

近年來,各大云廠商先后將觸角伸到PaaS、SaaS領(lǐng)域。今年一季報中,騰訊表示,將不再聚焦于規(guī)模增長,而是更看重企業(yè)服務(wù)業(yè)務(wù)的健康可持續(xù)增長,將資源集中于PaaS領(lǐng)域,包括視頻云及網(wǎng)絡(luò)安全等。

為了加強PaaS和SaaS的聯(lián)動,早在2019年騰訊推出“千帆計劃”,孵化一系列連接器,比如IDaaS、iPaaS、EIAM、低代碼等等,提供賬號、數(shù)據(jù)層面的連接能力,在財務(wù)、HR、工業(yè)等賽道,基于這些連接器和商業(yè)伙伴建立合作。

阿里云方面,釘釘把自己定位成數(shù)字化新生產(chǎn)力工具,是一個開放的PaaS平臺,來幫助企業(yè)和生態(tài)合作伙伴,將HR系統(tǒng)、生產(chǎn)系統(tǒng)、ERP、研發(fā)系統(tǒng)等業(yè)務(wù)管理系統(tǒng)集成到釘釘上,阿里云通過推動云釘一體提升PaaS能力。

2022阿里云合作伙伴大會上,阿里巴巴集團副總裁、釘釘總裁葉軍曾強調(diào):“云釘一體提供了PaaS能力底座。有了云,神龍計算、盤古存儲、洛神網(wǎng)絡(luò)、云安全、云原生應(yīng)用這些基礎(chǔ)能力得到保障。云也有很強的PaaS,像AI、IoT、大數(shù)據(jù)計算等等,已經(jīng)有一套非常好的PaaS了。釘釘補全了協(xié)同類的PaaS,是一個業(yè)務(wù)性的中臺。”

2020年6月,字節(jié)跳動旗下企業(yè)技術(shù)服務(wù)平臺火山引擎正式上線。去年底火山引擎被列為六大核心業(yè)務(wù)板塊,升級為獨立BU,發(fā)布全系云服務(wù)產(chǎn)品,字節(jié)跳動開始全面進入公有云市場。在最初階段,字節(jié)云也把中心放在了PaaS與SaaS領(lǐng)域。

據(jù)IDC近期發(fā)布的《中國公有云服務(wù)市場(2021上半年)跟蹤》報告顯示,2021年上半年,中國公有云服務(wù)整體市場規(guī)模(IaaS/PaaS/SaaS)達到123.1億美元(787.6億人民幣)。其中IaaS市場同比增長47.5%,市場規(guī)模為78.26億美元(500.7億人民幣)。PaaS市場同比增長53.9%,市場規(guī)模為17.2億美元(110億人民幣)。

2021年H1阿里云IaaS收入193.3億元;華為云56.1億元;騰訊云55.6億元;天翼云48.1億元;亞馬遜32.5億元;其他115.2億元。PaaS市場同比增長53.9%,市場規(guī)模為17.2億美元(110億人民幣),去年同期為11.18億美元(71.5億人民幣)。

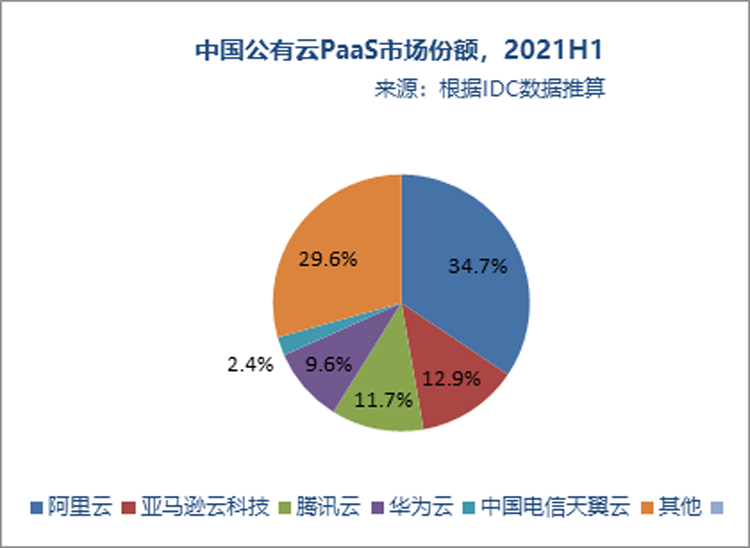

2021年H1阿里云PaaS收入38.2億元;亞馬遜13.3億元;騰訊云12.9億元;華為云10.5億元。

PaaS擁有的在線辦公協(xié)同、低代碼、云原生、分布式等開放、開源的云服務(wù)能力,能解決超過4000萬數(shù)目的中小企業(yè)的數(shù)字化轉(zhuǎn)型問題。但PaaS對云大廠的軟件研發(fā)能力、生態(tài)建設(shè)能力都提出極高的考驗,它正成為各大云廠商發(fā)力的技術(shù)方向。

隨著云業(yè)務(wù)的深入發(fā)展,頭部云廠商競爭的主力點將落在PaaS和SaaS市場。

4、SaaS之爭;

作為上上層,SaaS對于云廠商而言,是建設(shè)大生態(tài)的最關(guān)鍵一環(huán)。

2021年,華為云發(fā)布了開天aPaaS(應(yīng)用程序平臺即服務(wù)),將自身30多年及全球各行各業(yè)的數(shù)字化轉(zhuǎn)型經(jīng)驗變成可被調(diào)用的服務(wù)開放出來,讓開發(fā)者面向行業(yè)創(chuàng)新,不必重復(fù)“造輪子”。

對比全球SaaS產(chǎn)業(yè)歷史同期,SaaS市場滲透率演進路徑基本一致,我國SaaS產(chǎn)業(yè)發(fā)展滯后約5年左右,預(yù)計未來5~10年將成為國內(nèi)SaaS市場發(fā)展的關(guān)鍵時期。相比海外SaaS的上云,中國將呈現(xiàn)不同的表現(xiàn),云計算或是推動SaaS滲透率上升的一個重要力量。

所以,早在去年4月26日,騰訊就在北京舉行 “2021 騰訊千帆戰(zhàn)略發(fā)布會”,解讀其 SaaS 生態(tài)戰(zhàn)略,面向行業(yè)和客戶發(fā)布“企業(yè)應(yīng)用連接器 ”。據(jù)透露,未來三年,騰訊千帆將助力10萬家客戶和1萬個SaaS應(yīng)用實現(xiàn)高效連接,致力于打造全球最大規(guī)模的企業(yè)應(yīng)用連接器。

而百度智能云也推出了碳數(shù)智化平臺--度能,全新推出SaaS服務(wù)。截至目前,度能已和數(shù)十家生態(tài)合作企業(yè),聯(lián)合打造近百款能源應(yīng)用及終端,服務(wù)客戶的數(shù)量有上萬家。領(lǐng)域覆蓋產(chǎn)能、供能、用能全鏈條,行業(yè)場景囊括化工、制造、食品加工、輕工等多個領(lǐng)域。

我國的SaaS行業(yè)起步較晚,在2010年左右正式起步,經(jīng)過十多年的發(fā)展,經(jīng)營管理類SaaS開始進入穩(wěn)定發(fā)展的成熟期。

過去,SaaS服務(wù)都是服務(wù)商單獨向中小企業(yè)售賣。而云SaaS則會加速產(chǎn)業(yè)發(fā)展進程,各大云廠商開始打造自己的SaaS平臺,生態(tài)的繁榮會提升各自云服務(wù)的吸引力,尤其利好SaaS廠商,云計算將是它們觸達企業(yè)客戶最佳渠道之一。云廠商們自然很注重對第三方服務(wù)商的扶持力度,而包括阿里云,曾一度提出“不做SaaS”。

很顯然,數(shù)字化并非簡單的將大數(shù)據(jù)、應(yīng)用放在云上跑,它還需要一系列數(shù)字化工具作為支撐轉(zhuǎn)型。對于各大云廠商來說,SaaS服務(wù)的特點,決定了必須依賴更多的第三方服務(wù)商,構(gòu)建生態(tài)打造共贏模式是共同選擇。

在這方面,互聯(lián)網(wǎng)大廠與萬千SaaS服務(wù)提供商的“關(guān)系”,顯然遠勝運營商云,未來這也是互聯(lián)網(wǎng)大廠發(fā)揮自身優(yōu)勢的方向。

數(shù)字化浪潮下,中小企業(yè)和政企大客戶已成了云計算市場增量的新藍海。它們需求相比消費互聯(lián)網(wǎng)公司更垂直、細分和專業(yè)化,這給予云大廠們更多施展技術(shù)實力的空間。從增速上看,運營商去年確實交了一份滿意的答卷,但就未來競爭趨勢預(yù)測,互聯(lián)網(wǎng)大廠玩家的綜合實力仍舊更強。

無論如何,云計算的未來十年開始了,大廠派VS運營商派誰實力更強?只能說拭目以待。