下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

奈飛曾一再拒絕推出更便宜或免費的廣告來獲得更多觀眾。如今,陷入增長困境的奈飛,“食言”上線廣告訂閱模式以求自救。

作為媒體的絕對頭部,奈飛正試圖重塑其商業模式,布局游戲、上線廣告,奈飛希望找到會員訂閱之外的新的增長勢能,但短期內,無論是游戲還是廣告,均難見成效,奈飛商業模式的重塑,對其自身以及流媒體行業的發展都將產生重要的影響。

重塑商業模式的奈飛,可以說與國內愛奇藝等長視頻平臺越來越像,“會員+廣告”的模式能解救深陷困境的奈飛嗎?參考愛奇藝的表現,奈飛的未來能走得更遠嗎?流媒體還值得看好嗎?

01

連續2個季度暴雷,奈飛深陷困境

美股周二盤后,奈飛發布了2022年第二季度財務業績報告。增收不增利、付費會員連續2個季度減少,不得不說,高增長神話破滅后的奈飛,早已走下“神壇”,被越來越多的人拋棄,奈飛深陷困境。

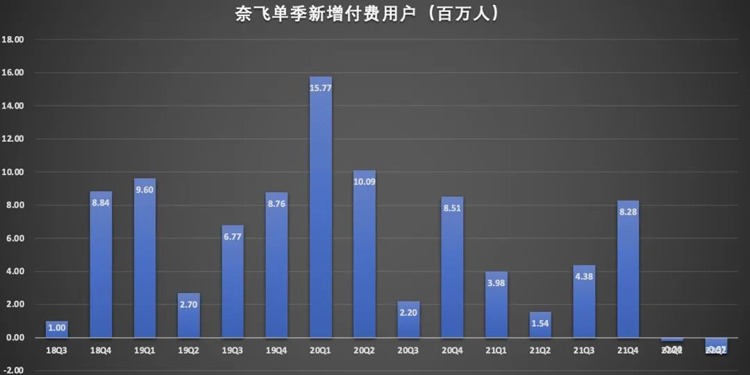

首先,訂閱會員增長進入瓶頸期,上半年流失超百萬。

一直以來,奈飛的核心戰略是在全球范圍內發展流媒體會員業務,訂閱用戶規模的增長是奈飛商業模式成立的前提。然而,近半年來,奈飛付費用戶已經連續2個季度流失。此前2.22億全球訂閱會員的峰值,或將成為奈飛無法超越的歷史巔峰。

(異觀財經根據奈飛財報制圖)

今年一季度,奈飛訂閱用戶減少20萬,二季度即便是在爆款內容《怪奇物語4》加持的前提下,訂閱會員還減少97萬,上半年訂閱會員流失已超百萬,要知道去年同期奈飛的訂閱會員凈增154萬,去年上半年新增554萬。

(異觀財經根據奈飛財報制圖)

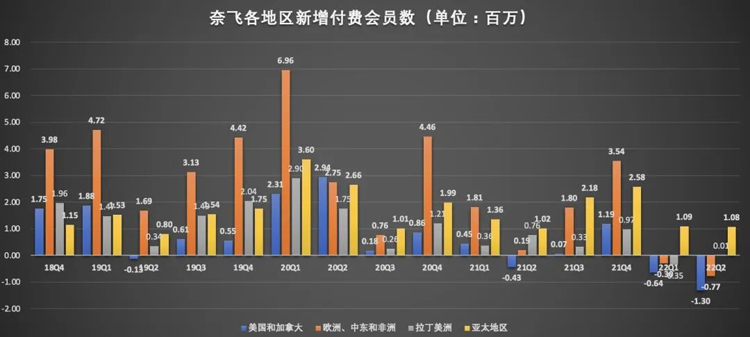

從地區來看,奈飛在北美、歐洲等市場用戶持續流失,環比分別減少130萬、77萬,由此可以推斷,奈飛在北美等成熟市場的滲透率已觸頂,奈飛訂閱用戶增長的“重擔”落在拉美、亞太等新興市場。根據財報數據顯示,二季度奈飛在拉美和亞太地區的訂閱用戶分別新增1萬和108萬。

(異觀財經根據奈飛財報制圖)

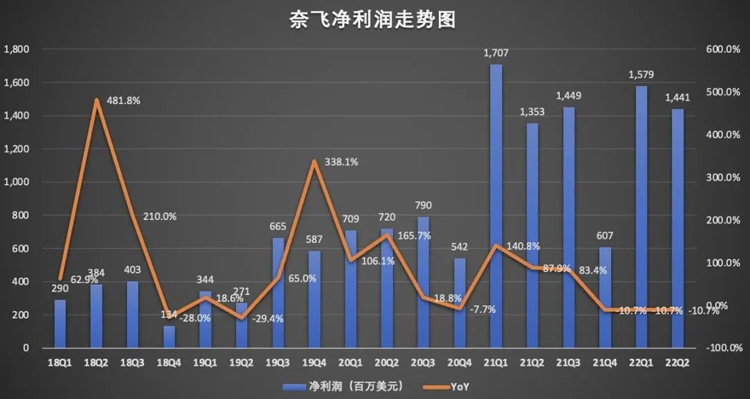

其次,增收不增利,營收增速放緩,Q2凈利潤環比下滑8.7%。

數據顯示,2022年第二季度,奈飛實現79.70億美元的營收,同比增長8.6%,環比增長1.3%;經營利潤為15.78億美元,經營利潤率從上年同期的25.2%下滑至本季度的19.8%。

凈利潤方面,奈飛今年二季度凈利潤為14.41,同比僅增長6.5%,而上年同期的凈利潤同比增速則高達87.9%。

(異觀財經根據奈飛財報制圖)

從種種跡象看來,奈飛已深陷困境,導致奈飛陷入困境內外因素皆有。

內因方面,奈飛需要持續高投入成本以鞏固自身優質內容“護城河”。

2021年,奈飛在內容上花費170億美元。管理層對今年的內容投資規模預期仍然維持在170億美元。今年二季度,奈飛的運營成本同比增長16.7%至46.91億美元,這一增速高于上年同期的10.3%和上一季度的10.8%。運營成本營收占比,從上年同期的54.7%上升至本季度的58.9%。

(異觀財經根據奈飛財報制圖)

此外,奈飛在二季度裁員近500人,裁員補償也壓縮了奈飛當期利潤。

外因方面,除了經濟疲軟、高通脹帶來的影響,外部競爭加劇是主要的影響因素。

在流媒體領域,奈飛面臨Disney+、HBO Max、康卡斯特的 CMCSA Peacock、Paramount+和Apple TV+等公司的激烈競爭。其中,Disney+在IP儲備以及用戶規模方面,給奈飛的競爭壓力應該是最大的。數據顯示,截至2022年4月2日,Disney+擁有1.377億付費會員

康卡斯特的 Peacock憑借其龐大的IP庫和新作品,有望實現增長。康卡斯特還計劃利用 Sky的品牌和規模擴大Peacock的國際版圖。

Apple的流媒體服務Apple TV+正在獲得認可,Ted Lasso第2季獲得了20項艾美獎提名,CODA獲得了三項奧斯卡獎。預計這將提高 Apple TV+的收視率。

即便奈飛目前依舊主導流媒體市場,但高增長神話破滅的奈飛,需要盡快從當前的困境中找出新的突破,而游戲和廣告是奈飛給出的答案。

從去年11月至今,奈飛發行了近24款授權游戲,奈飛希望通過游戲來驅動訂閱用戶增長,但從目前的情況來看,并未給公司帶來可觀的增量空間。

游戲之外則是上線廣告。CEOReed Hastings表示,除了常規的無廣告訂閱服務之外,奈飛將提供有廣告支持的低價訂閱服務,該項服務將于2023年年初上線。

消息面上,奈飛已選擇微軟作為其全球廣告銷售和技術合作伙伴。奈飛表示:“在我們共同努力構建新的廣告支持產品的過程中,微軟已經證明有能力支持我們所有的廣告需求。”奈飛補充道,更重要的是,微軟提供了在技術和銷售方面進行創新的靈活性,并為會員提供強大的隱私保護。

據媒體周二報道,為推出帶有廣告的低價訂閱服務,奈飛正在與好萊塢電影公司進行談判以修改內容協議。

奈飛上線廣告后有幾個地方需要額外關注:1、上線低價廣告訂閱服務后是否會導致付費會員流失?2、廣告低價訂閱是否會讓平臺更多付費會員轉向低價廣告訂閱,從而降低ARPU值?3、此前因為提價流失的訂閱會員,是否回流?

02

視頻流媒體還值得看好嗎?

上線廣告訂閱服務后的奈飛,不得不說,與國內的愛奇藝等長視頻平臺越來越“同質化”。一直以來,國內的長視頻平臺的盈利模式主要還是依靠“會員+廣告”,坦白說,國內長視頻平臺的日子并不好,大都處于虧損狀態。

以被稱為“中國版奈飛”的愛奇藝為例,與奈飛相比,愛奇藝的收入相對多元化,營收主要來源會員服務收入、線上廣告服務收入、內容分銷和其他收入幾個部分,但會員服務收入和線上廣告收入是愛奇藝的核心收入。

事實上,在2018年Q3之前,線上廣告收入是愛奇藝最大的收入來源,從2018年Q4開始,會員服務收入取代線上廣告收入成為愛奇藝最大收入來源,且會員服務收入在愛奇藝總收入占的占比越來越高,這是否說明,對于視頻流媒體而言,“會員+廣告”的商業模式很容易觸及增長瓶頸,重點依賴會員付費則更容易暴露視頻流媒體平臺商業模式的軟肋。

首先,會員付費的商業模式,優質內容是吸引和留存用戶的根基,會員規模、會員付費能力直接影響平臺的收入和利潤。

簡單概括就是,流媒體想要實現營收和利潤增長,一種方式是持續擴大付費用戶規模,第二是提升平臺用戶的ARPU值。目前無論是奈飛的付費會員,還是愛奇藝付費會員,均呈現不同程度地流失,二者目前用戶滲透率基本觸及瓶頸,訂閱會員規模無法突破增長瓶頸的情況下,那么提升平臺用戶的ARPU值就非常重要了,目前慣用的方式則是提高會員訂閱價格,但提高訂閱價格有一定風險,很可能造成價格敏感用戶的流失。

當然,最后吸引和留存用戶最終還是要靠爆款內容,但爆款難出的同時,需要持續的內容投入,在內容成本高企的情況下,流媒體平臺很難在利潤方面有較大的提升。

其次,線上廣告業務方面,無論是奈飛還是愛奇藝,均面臨互聯網巨頭和短視頻平臺帶來的壓力。

奈飛此前一直是拒絕廣告的,所以在廣告主滲透上缺少關鍵的銷售團隊;此外,奈飛上線廣告業務,就意味著要與傳統電視媒體、Facebook、谷歌、Snap等科技公司的爭奪廣告主,而奈飛目前并未成熟的廣告服務計劃。

在奈飛內部,如何做好付費會員與廣告訂閱服務用戶之間的體驗沖突也相對棘手,這或許也是奈飛廣告服務計劃未最終落地的原因之一。

回看國內長視頻平臺,平臺用戶流失與短視頻平臺的快速發展有一定的關系。短視頻平臺的快速崛起和發展,短視頻平臺不斷吞噬著本屬于長視頻平臺的時間。用戶線上娛樂時間被分配在各個不同的領域,可用時間有限,碎片化的內容不斷影響人們的娛樂消遣方式,越來越多的用戶選擇了短視頻平臺的二創內容。

國內第49次《中國互聯網絡發展狀況統計報告》顯示,截至2021年12月,我國網民規模達10.32億,短視頻用戶規模達9.34億。同時用戶使用短視頻的時長也在不斷增加,據中國網絡視聽節目服務協會數據顯示,截至2021年3月中國短視頻人均單日使用時長達125分鐘,較2020年12月底增加了5分鐘,短視頻用戶粘性持續提升。

短視頻平臺龐大的用戶群,平臺用戶粘性和互動性,比長視頻平臺更受廣告主青睞。受到宏觀經濟形勢影響,中小企業發展面臨挑戰,很多廣告主削減了廣告預算,讓長視頻平臺的廣告業務承壓。

近日國內有一個趨勢,長短視頻平臺握手言和,很顯然在國內互聯網用戶觸頂之后,長視頻平臺正在將短視頻平臺視為其下一個用戶增長的流量池。

最后不得不說,視頻流媒體的以后的日子也不會太好過。