下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

2020年的投資市場已落下帷幕。盡管上半年受到新冠疫情影響,投資進度大幅放緩,但疫情穩定后,全國生產生活、各類商業活動恢復迅速,加之境內資本市場深化改革提振退出市場信心,2020下半年投資活躍度回暖,圍繞“科技興國”、“進口替代”、“消費剛需”、“醫藥健康”、“企業服務”等主題的投資熱度高漲。

● 2020年投資規模小幅回暖,同比上升14.0%

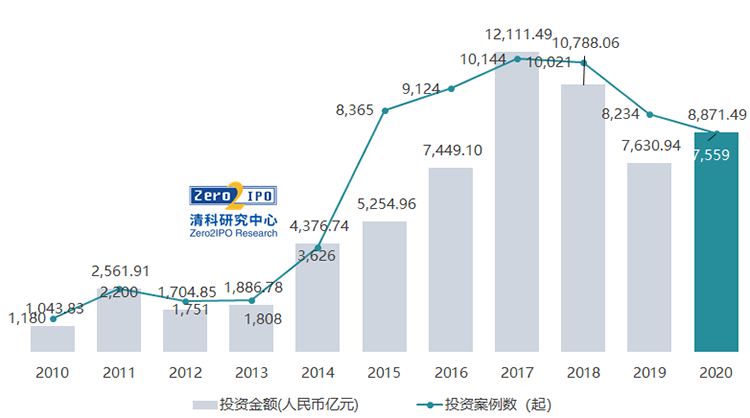

2020年,中國股權類的投資市場共發生7,559起投資,同比下降7.9%,降幅有所收窄;投資金額8,871.49億元,同比上升14.0%。受疫情影響,自2020年第二季度開始,投資機構的約訪、盡調、簽約等工作才逐步開展,因此投資活動的完成尤其是大額投資的交割更多發生在下半年,由此2020年各季度的投資數量和金額均呈現走高趨勢。

圖1 2010-2020年中國股權類的投資市場投資情況(包括早期投資、VC、PE)

早期、VC和PE市場投資金額均呈現回暖走勢。投資數量方面,VC和PE機構2020年同比降幅明顯收窄,而早期機構投資數量降幅仍超過20%。早期投資低位運行,互聯網投資進入下半場,新一輪科技浪潮尚未來臨,早期投資可選優質標的企業數量相對較少。由此也導致早期單筆投資金額大幅上升,“子彈”更多投向少數頭部企業。

圖2 2015-2020年中國早期/創業投資/PE市場投資情況

● 機構端頭部效應顯著,早期top30投資規模占比超過80%

頭部效應在早期市場體現最為明顯。早期機構top30投資金額近100億元,占早期市場投資總額比例超過80%,單家機構平均投資金額達到3.44億元。其中投資活躍度領先的包括真格基金、梅花創投等,投資筆數均在50筆以上;投資規模較高的包括創新工場、云啟資本、中科創星等,投資規模超過5億元。

VC top50機構合計投資規模占比超過50%。其中紅杉中國投資金額最高超過200億元,深創投、經緯中國、IDG資本、君聯資本、毅達資本等機構投資規模也超過50億元。投資活躍度方面,深創投、紅杉中國、毅達資本、元禾控股等機構領先,投資數量均超過100筆。

PE機構數量繁多,且國資背景大型基金投資策略集中在PE,因此PE市場集中度相對較低,PE top50機構合計投資規模占比39%。其中多家機構投資規模超過100億元,尤以高瓴位居第一突破500億元,此外還包括華芯投資、騰訊投資、軟銀愿景基金、中信產業基金和GIC。投資活躍度方面,高瓴、中金資本等領先,均超過100筆。

圖3 2020年中國早期top30/VC top50/PE top50投資情況

● 年度“百億club”中,猿輔導沖擊200億,半導體企業占據半壁江山

共10家企業2020年獲得投資機構投資總額超過100億元,合計獲投1,480.11億元,占市場總投資金額的比例為16.7%。

獲得投資金額最高的是兩家在線教育企業,猿輔導與作業幫。尤其猿輔導2020年共完成三輪融資,分四次交割完成,當年融資總額高達35億美元,突破200億人民幣。疫情下在線教育持續受益,2021年在線教育仍為熱門賽道,火花思維、鯨魚外教培優等完成新一輪融資。但另一方面此賽道內部廝殺極其激烈,曾經的明星企業學霸君瀕臨破產,VIPKID也陷入估值和融資金額縮水的境地。

在年度“百億俱樂部”中,半導體企業占據4席,分別是中芯國際、中芯南方、睿力集成和紫光展銳。這四家企業均已處于擴張期或成熟期,屬于國內芯片產業龍頭企業。2020年中美貿易摩擦加劇,政府從財稅、投融資、研發、進出口等各個方面出臺政策大力度支持半導體產業發展,投資熱度迅速發酵。在頭部企業大額融資帶動下,中小半導體企業的估值也隨之水漲船高。

圖4 2020年獲VC/PE投資規模百億以上企業

● 生物醫療、半導體產業獲資本大力扶持,投資活躍度同比攀升

IT、生物技術/醫療健康、互聯網以及半導體電子設備四大行業的投資數量、投資金額與其他行業顯著拉開差距,集中度分別達到70%、64%,科技、醫療、消費等重點賽道的大體方向并未改變。但市場風格也體現出細微變化,IT和互聯網企業被投數量同比下降,信息技術領域的投資熱點從個人端向產業端轉移,產業融合難度更高,企業成長周期延長;生物醫療、半導體電子設備企業的投資數量較2019年大幅增長,疫情推動醫藥研發、醫療服務等領域投資熱度延續,半導體產業的發展則離不開政策的大力扶持。

圖5 2020年中國股權類的投資市場分行業投資情況

● 80%的投資均發生于三省兩市,各地熱門產業略有差異

投資地域仍集中在北上廣蘇浙五個地區,投資總數和投資金額占市場總體比重均超過80%。北京市和上海市位居投資最熱門城市前兩位,投資數量均超過1,000起,投資規模超過1,000億元。其他地區以四川省、山東省、湖北省和安徽省投資較為活躍。

從具體行業來看,IT、互聯網企業集中在北京、上海、深圳和浙江,生物醫藥類企業以上海、江蘇和北京領先,半導體及電子設備類企業則集中于江蘇、上海和深圳。

圖6 2020年中國股權類的投資市場投資地域數量TOP20投資情況

● 投資階段集中于擴張期,投資輪次以A輪為主

投資階段呈現出向中后期移動的趨勢,種子期企業被投數量和金額均較2019年大幅下降。擴張期被投企業數量數量和金額均最高,且均較2019年全年大幅增長。投資輪次也呈現出一致的趨勢,天使輪投資數量與金額同比均大幅下滑。

圖7 2020年中國股權類的投資市場投資階段與投資輪次分布情況

總體來說,2020年幾家歡喜幾家憂。頭部聚集效應愈演愈烈,無論在企業端還是機構端,均已形成不可逆態勢。各垂直行業持續優勝劣汰,跑出來的企業2020年接連獲得大額融資,而業務類似的同一賽道企業卻可能瀕臨破產、銷聲匿跡。頭部機構頻頻出手,全年投資規模高達幾十億甚至上百億,而中小型機構卻苦于尋找合適標的完成當年投資目標。在LP直投化趨勢下,更多投資機構開始充當LP的投資通道。市場結構化調整加劇,殘酷而必須。