下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

二季度接近尾聲,營養品行業可謂幾家歡喜幾家愁。

從品牌商視角來看,“營養膳食補充劑第一股”湯臣倍健2024年上半年面臨營收和利潤雙降的頹勢,其中營收同比下滑了17.56%,歸母凈利潤同比下滑42.34%。

另一家龍頭企業健合集團則與之相反,在嬰幼兒營養品及護理用品業務面臨結構性困境時,成人營養品業務挑起增長大梁,實現了雙位數的業績增長。

反觀生產商,仙樂健康、嘉必優、新和成等扎根不同品類的產業鏈上游企業普遍迎來了業績預喜,其中ARA龍頭嘉必優預計凈利潤實現翻倍增長。

品牌商因競爭激烈導致業績分化,供應商則普遍賺得盆滿缽滿,喜憂參半的業績預告中,唯一能確定的是營養品賽道真的火了。

品牌商酣戰

此前觀潮新消費(ID:Tidesight)曾在文章《國潮風云|湯臣倍健VS Swisse:誰是年輕人的“續命藥”?》中指出,湯臣倍健和健合集團旗下的Swisse分別位居2023年淘系平臺保健食品類目的TOP2和TOP1。

兩者在淘系平臺保健食品類目下的市占率之和達到10%,位居其后的三四五名市占率之和不足5%,作為業內兩大令人難以望其項背的存在,其業績變動亦是行業的晴雨表。

先來看湯臣倍健。

湯臣倍健成立于1995年,是中國最早一批入局營養保健食品的品牌,2002年率先將膳食營養補充劑引入非直銷領域,2010年登陸A股,成為“營養膳食補充劑第一股”。

2017年,湯臣倍健正式進入策略轉型期,提出“大單品+電商品牌化+跨境電商”三大關鍵詞。通過收購和其自身的不斷發展,湯臣倍健已經成長為國內少有的多品牌、大單品、全品類布局的企業。

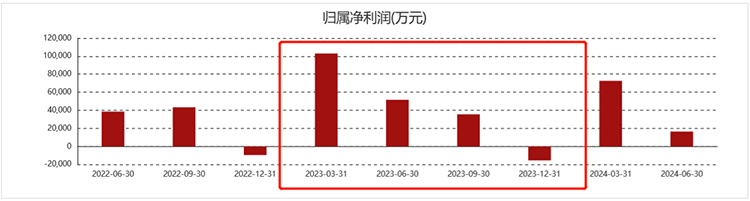

近日,湯臣倍健發布了2024年半年報,財報顯示,今年上半年,湯臣倍健營收同比下滑17.56%至46.13億元,凈利潤同比下滑42.34%至8.91億元。

其中,主品牌“湯臣倍健”以及子品牌“健力多”“Lifespace”營收分別同比下滑19.77%、16.81%和24.79%,境外LSG則同比略降4.72%。

在營養品加速滲透的當下,作為營養保健品龍頭的湯臣倍健,業績下滑頗為蹊蹺,畢竟2023年財報中,湯臣倍健的營收和凈利潤還分別實現了19.66%和26.01%的增長。

但事實上,湯臣倍健對業績變臉早有預兆。今年3月,湯臣倍健董事長梁允超在致股東信的開頭便直言:“這個數字剔除全行業性的階段性高增因素外,客觀來看,沒有任何自喜的理由。”

拉長時間線會發現,湯臣倍健2023年單季度歸母凈利潤持續下滑,四季度直接出現了1.55億元的虧損。

2024年一季度,湯臣倍健開始恢復元氣,但同比2023年一季度,營收和歸母凈利潤分別下滑14.87%和24.93%。

二季度也不容樂觀,湯臣倍健營收和歸母凈利潤同比去年分別下滑20.93%和68.12%,另外環比一季度,兩項數據也分別下滑了25.66%和77.36%。

對于業績萎靡的原因,湯臣倍健在財報中表示,上半年消費環境持續發生變化,行業競爭加劇,公司階段性經營策略未能有效推動年初預期目標的實現,再加上去年業績的高基數影響。

為了應對激烈的行業競爭,湯臣倍健即便營收放緩也不敢放松對市場的投放力度。

2024年上半年湯臣倍健銷售費用超過18億元,與去年持平。其中占大頭的三項支出分別是市場推廣費、平臺費以及廣告費,在市場推廣費和廣告費均有下滑時,拉動成本增長的便是平臺費。

財報顯示,2024年上半年,湯臣倍健花費的平臺費用達到5.32億元,同比去年增長20.48%,主要系電商平臺結構變化及付費流量增加所致。

但平臺費用的支出并未帶來線上業績的增長。2024年上半年,湯臣倍健線上渠道營收同比下滑20.54%,另外占收入主體的線下渠道,營收增速也同比下降了15.82%。

對比湯臣倍健,Swisse的業績頗為喜人。

2015年9月,當時還未更名的健合國際(原名合生元)斥資13.9億澳元收購Swisse 83%的股權。之后又以3.11億澳元收購Swisse剩余小股東17%的股權,實現100%控股Swisse。

在健合國際的主導下,Swisse在中國的業績進一步爆發。健合集團財報顯示,2023年以Swisse為主的成人營養與護理用品業務營收61.45億元,同比增長34.8%。從2015年被收購至今,Swisse銷售額已經增長3倍。

健合集團2024年上半年業績預告中指出,公司預期經調整可比純利將較去年同期錄得30%至40%的跌幅,其中嬰幼兒營養及護理用品業務預期錄得雙位數降幅,而成人營養即護理用品業務依舊保持了雙位數增長。

與湯臣倍健一樣,為了擴大市占率,Swisse的銷售成本也在逐年攀升,2023年健合集團成人營養即護理用品業務的銷售及分銷成本達到23.38億元,同比增長23.4%。

整體來看,營養品行業下游正陷入酣戰,各品牌投入力度都有所加強,其中渠道是核心變量。

90年代起家的湯臣倍健一直以線下渠道為核心,單從境內收入來看,線下渠道占比達到78%。但從行業數據來看,線上渠道已成為核心,湯臣倍健在2023年財報中提到,國內膳食營養補充劑渠道中,線上渠道預計占比56%,直銷渠道20.8%,藥店16.4%,現代商超1.4%,其他渠道5.4%。

與此同時,近年來營養保健品在線下銷售情況并不樂觀,中康CMH零售市場數據顯示,2023年中國藥店膳食營養補充劑整體增速為-5.4%,2024年上半年再度下降20.5%。這也進一步削弱了湯臣倍健的地位。

線上渠道亦有分化,其中抖音增速最快,魔鏡洞察數據顯示,抖音保健食品類目在2023年實現了翻倍增長,而淘系和京東增速分別僅有7.1%和16.3%。

根據蟬魔方數據,2023年5月-2024年4月,保健食品類目TOP3分別為諾特蘭德、仁和與五個女博士,湯臣倍健與Swisse分別位居第八和第五。

兩家巨頭尚未在新興渠道拔得頭籌,這也成了其余品牌加速占據市場的機會,市場競爭也持續激化。

“賣水人”發財

歐睿數據顯示,2023年中國維生素與膳食補充劑行業零售總規模達到2253億元,較上年增長約11.6%。此外,相比于發達國家,我國膳食營養補充劑的滲透率還遠遠不足,人均消費約為美國的22%。

另一方面,營養品行業市場集中度不高,位居第一的湯臣倍健市占率為10%左右,CR3為22.8%左右。大體量、高增長潛力以及低市場集中度決定了營養品行業仍有跑馬圈地的機會。

因此當下游品牌商攻城略地,上游的“賣水人”普遍迎來了“天降橫財”。

首先來看仙樂健康。仙樂健康是國內第一家以營養健康食品B端業務為主營業務的上市公司,也是國內少有的n可供應軟膠囊、營養軟糖、飲品、片劑、粉劑和硬膠囊多種劑型的營養品生產商。

仙樂健康近日發布的2024年半年報中指出,2024年上半年營業收入約19.90億元,同比增長28.85%;歸屬于上市公司股東的凈利潤約1.54億元,同比增長52.66%。

對于業績增長,仙樂健康表示受益于中美歐研發、供應鏈、銷售協同體系以及銷售組織革新,公司抓住全球營養健康食品行業穩步增長,市場需求增加的契機。

踩準全球營養品市場的增長趨勢,離不開仙樂健康這些年不斷的“南征北討”。2016年仙樂健康收購了德國Ayanda公司,后者是歐洲五大軟膠囊制造商之一;2022年仙樂健康斥資12億元收購美國營養補充劑CDMO企業Best Formulations。

隨著版圖的擴張,仙樂健康的全球化格局也在不斷變化。上市當年(2019年),仙樂健康在中國、美洲、歐洲以及其他地區的營收占比分別為60.85%、10.25%、27.67%和1.22%,2023年,上述數據已經變成51.67%、29.15%、14.77%和4.41%。

其中美洲市場是最大的變量,單從收入來看,美洲市場營收從2019年的1.6億元增至2023年的10.4億元。

作為全球營養品最大的市場,美洲地區收入占比的提高也更加鞏固了仙樂健康的全球化地位,另一方面,分散的市場布局得以讓仙樂健康吃到全球營養品穩定增長的紅利。

除了仙樂健康,其他細分品類龍頭也獲得了不錯的增速。

比如維生素龍頭新和成,據業績預告,2024年上半年新和成歸母凈利潤預計可達20.77億元-22.25億元,同比增長40%-50%。

這一方面源于新和成自身在維生素領域多年來的布局,目前新和成在國內維生素市場的市占率為14%,還是國內最大的維生素A和維生素E的生產商。

另一方面也離不開維生素行業目前遇到的變化。據媒體報道,截至7月31日,維生素A市場價自2023年12月以來大幅上漲81.2%;維生素E市場價自2023年12月以來大幅上漲103.8%;維生素D3市場價自今年5月底以來漲幅超過330%。

此外,今年8月初,海外化工龍頭巴斯夫德國工廠發生爆炸,百川盈孚數據顯示,維生素A和維生素E市場價單日分別上漲27.55%、13.09%。

再如國內最大的ARA供應商嘉必優,今年上半年預計實現營業收入為2.4億元到2.8億元,同比增長20.75%到40.87%;預計凈利潤為6100萬元至7300萬元,同比增長75.05%到109.49%。

縱觀“賣水人”們的發財思路,首先離不開全球營養品行業普遍性的增長。

受大流行影響,消費者健康意識與日提升,“以養代醫”觀念日趨流行。與此同時全球老齡化程度不斷加深,年輕群體也更加注重身體健康,營養品在全齡段的滲透率都有提高。

根據歐睿數據,2023年全球營養健康食品零售規模超過1870億美元,過去三年的年均復合增長率為6.5%,預計未來三年將保持6%的穩健增速。

從地域分布來看,美國營養品市場規模最大,中國營養品市場增速最快,這兩者已成為國產營養品廠商的必爭之地,也決定了國產廠商的市占率上限。

與此同時,國產廠商自身綜合實力也在與日提升。

眾所周知,營養保健食品領域長期以來都由國際巨頭主導話語權,但隨著國產廠商實力的增強,反攻的趨勢日益明顯。

此前我們便提到仙樂健康制定的輔酶Q10軟糖劑型標準,在今年7月通過了美國藥典委員會的審核,將于12月1日在全球實行。

再比如,歐盟委員會近日在官網發布公告,嘉必優藻油DHA已獲得歐盟委員會授權,作為新資源食品在歐盟市場銷售,該產品的應用范圍涵蓋嬰幼兒食品領域,這也表明嘉必優藻油DHA產品已達到歐盟安全標準。

不過在部分細分領域,國產廠商與外資仍有差距,比如益生菌,菌株的開發始終是卡住國產廠商命脈的環節,時至今日,國內益生菌產品的菌株仍有85%壟斷在杜邦和科漢森手中。

結語

無論是下游品牌商的激烈酣戰,還是上游供應商的蒸蒸日上,都昭示著營養品行業發展勢頭銳不可當。

但站在當下,仍需要指出的是,國內營養品仍缺乏明確的概念界定和法律地位。

過去被官方蓋章認證的一般是保健食品,但隨著功能性食品逐漸流行,概念再度多樣化,加劇了消費者辨識的難度,也不利于行業的統一發展。

比如保健食品一般有官方授權的“藍帽子”認證,而功能性食品則缺乏法律地位,本質上仍是普通食品,廣告宣傳也不可直接提相關功效。

但在營銷概念層出不窮的當下,想要避開官方“雷區”,拐彎抹角提功效并不困難,更何況不少保健食品企業也開始效仿功能性食品的思路,將產品做得更加零食化、輕量化,更模糊了兩者的區別。

即便是頭部企業,對所屬行業也缺乏統一定義,比如湯臣倍健在年報中將自己納入“膳食營養補充劑行業”,而仙樂健康的財報則強調自己是“營養健康食品企業,并具體劃分了保健食品、營養功能食品、特殊膳食食品和營養強化食品四個類目。

另一方面,相比于西方,中國還有滋補養生的理念,東阿阿膠、同仁堂等中藥老字號企業以及燕之屋等滋補食品企業近幾年也乘著大健康概念的風行發展得如火如荼,這對本就模糊不清的營養品行業而言更是雪上加霜。

營養品發展已經勢不可擋,尤其是當下正不斷演化出諸多細分品類,除了維生素、礦物質這類傳統營養品,護眼、護肝、心血管健康、骨骼發育等細分需求不斷壯大。

但在風口起舞前,給予明確的法律地位和概念界定仍是當務之急。