下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

牛肉,在雞鴨魚肉等國民級的肉類之中,幾乎一直是只漲不跌的最堅挺存在。但今年的情況已經開始變了——牛肉正逐漸變得越來越便宜,越來越多人可以買得起了。

根據相關價格數據匯總顯示:目前全國牛肉平均價格73.41元/公斤,比前一周下跌1.0%,同比下跌14.6%。

在畜牧獸醫局2024年已經發布的19周畜產品和飼料集貿市場價格情況中,牛肉價格除了在春節附近的一周環比上漲0.6%之外,其余18周全部下跌。價格從第1周的80.95元/公斤一路下跌了7.45元/公斤,跌幅超過9%。

其實牛肉價格下跌是從2023年開始的。到2024年,消費者距離“牛肉自由”已經越來越近。

牛肉價格變動的原因包括內外兩方面,內是國內牛肉產量屢創新高,外是來自海外的便宜牛肉不斷涌入。內外合力之下,堅挺多年的牛肉高價格已經成了過去式。

漲跌

中國人均牛肉消費量仍處于世界較低水平。

千百年來,牛都是處于農業社會的中國的重要生產力,供著猶恐不及,吃肉更是奢望。

在大部分的封建王朝中,都有關于不能輕易殺牛的法律。即便是在新中國成立之后,也有過一系列保護耕牛的政策出臺,以維護農村農業生產的穩定。一直到改革開放之后,隨著人們生活水平的提升,對肉類需求的增大。牛肉才作為一種高檔肉食,逐漸走向人們的餐桌。

甚至還能有一些出口。

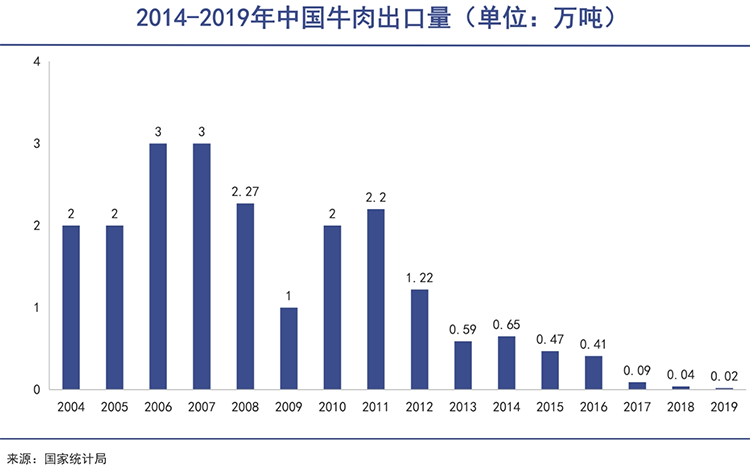

根據國家統計局數據,2011年之前,我國持續有每年2萬噸左右的牛肉出口。但是之后,這個數字急劇下降。在2019年以后,這項數據干脆已經不列入統計之內了。

為什么出口會變少?原因很簡單:國內市場太大,產量還不夠中國人自己吃。

近年來,中國居民肉類消費結構發生重大轉變,豬肉消費占比顯著下降,從2010年的64.2%降至2023年的57.9%,而牛肉消費比例則從7.8%攀升至10.0%,成為增長最快的肉類消費類別。

弗若斯特沙利文數據顯示,2023年中國牛肉消費量超過980萬噸,位居全球第二。但這根本不是終點。中國畜牧業協會牛肉分會報告顯示,預計到2035年,中國牛肉消費量將達到1400萬噸,缺口達300萬噸以上。

從人均消費量來看,2023年中國人均牛肉消費量為7.0千克/人,仍遠低于美國人均25.3千克/人的牛肉消費量,同時也低于韓國和日本等飲食習慣相似的若干亞洲國家。

整體而言,中國的人均牛肉消費量仍處于世界較低水平。

憑借旺盛的需求和潛力,牛肉價格在過去多年不斷邁向新高。根據國家統計局數據,牛肉(去骨統肉)集貿市場年平均價格從2014年的61.39元/公斤,一直飆升至2022年的高點85.8元/公斤,漲幅接近40%。

但2022年最高點之后,牛肉價格走出一個顯著的下行趨勢,這是多年來非常罕見的。

中國畜牧業協會肉牛分會的監測數據顯示,2023年6月全國育肥牛平均價格約25.39元/kg,跌至2017年11月以來價格最低點。2023年底活牛價格在27~28元/kg徘徊,較2022年底下跌30%左右,創近年來的新低。

牛肉價格的盛極而衰,讓行業上下叫苦不迭。

A股上市公司ST天山在年報中這樣描述:活牛價格的暴跌嚴重影響了公司的養殖業務。

另一家A股上市公司福成股份年報則表示:2023年國內活牛價格大幅下跌,使眾多肉牛育種養殖參與者嚴重受損,養殖積極性受挫。

而對于牛肉價格暴跌的原因。業內不約而同地把“罪魁禍首”指向了兩個方面。

降價

兩方面原因導致牛肉價格不斷下降。

外部因素是進口牛肉的沖擊。

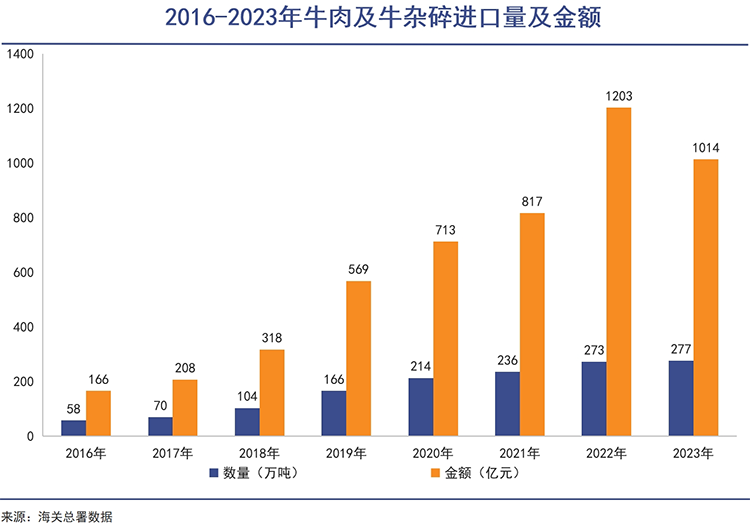

根據海關總署數據顯示,我國正在逐漸加大對牛肉的進口力度。2016年,牛肉及牛雜碎進口數量僅58萬噸,到2023年已經達到277萬噸,增幅377.58%。進口金額也從百億元,飛躍至千億元水平。

進口牛肉正在以便宜的價格,逐漸影響著國內的牛肉市場。

消費者可能會有一種慣性思維,總覺得進口的比國產的貴。但實際上,進口牛肉是少有的可以依靠價格優勢全面碾壓中國同行的產品之一。

福成股份在2023年年報里這樣描述:海外養牛成本較低,導致進口牛肉價格比國內牛肉價格更有優勢,這嚴重制約了國內肉牛育種養殖的發展。

ST天山則表示:進口凍肉的不斷累積,抑制了活牛市場需求。

進口的牛肉有多便宜?根據海關總署數據,2016年僅每公斤28.63元,最高點也僅僅44.07元,幾乎為國產牛肉的一半左右。

而且從2023年開始,進口牛肉呈現出量增價跌的趨勢,即進口金額增幅低于進口數量增幅,這說明牛肉的單價也在下降。2024年前四個月,進口牛肉均價為34.06元/公斤,已經低至三年前的水平。

從三大進口國的價格來看,巴西牛肉進口均價2023年10月下滑至4.71美元/千克,創下近兩年新低;阿根廷牛肉到港月均價在2023年10月為3.68美元/千克,創下近三年新低;烏拉圭牛肉到港月均價在2023年10月為3.49美元/千克,創下近兩年以來新低。

盡管有沖擊,進口牛肉所占比例仍然是少量部分。即便是在創下新高的2023年,進口牛肉的占比也不足市場總量的30%。

這就引出了另一個牛肉降價的重要原因,就是國內牛肉的產量不斷增加。

2017年來,我國的牛肉產量增速均處于高位增長狀態。除了2020年的特殊情況之外,基本在3%以上的增長區間,遠高于2017年之前的水平。尤其是2023年4.84%的增速,創下了近15年來的最高水平。

ST天山在年報中表示,2023年牛肉產量激增是因為“一方面由于過去幾年各地政府產業政策支持的肉牛項目進入集中出欄期、2022 年底未出欄的牛只需要盡快出欄、活牛價格連續下跌帶來的恐慌性拋售等多重原因,導致國內活牛出現階段性供給增加。”

內憂外困之下,降價成了國產牛肉的不二選擇。

替代

牛肉和豬肉的價格比持續處于高位。

即便是降了價,國產牛肉的價格也終究是太高了。這種高,是對比豬肉而言。

作為民生保障類的肉產品,每當豬肉有波動時,國家力量往往會直接進行市場干預。牛肉作為一種可替代性強的食品,則很少有此方面的待遇,而且受豬肉價格影響明顯。當牛肉與豬肉價格比值偏高時,消費者更傾向于選擇豬肉或其他相對便宜的禽肉去替代。

根據國家統計局公布的牛肉、豬肉(去骨統肉)集貿市場的年平均價格比來看,雖然2020年因為特殊原因豬肉有過不正常的增長,但是之后又迅速回落至25元左右的正常水平,和十年前相比價差不大。這就導致近四年來,牛肉和豬肉的價格比持續處于高位,這對牛肉消費構成顯著壓力。

尤其是在消費面臨壓力的大背景下,人們比以往更加注重消費性價比。花三倍于豬肉的價格去享用牛肉,不是不可以,卻注定不會是常態。

所以在2017年至2020年,牛肉產量年增長率為1.9%,消費量年增長率為7.8%;但在2021年至2023年,牛肉產量年增長率翻番增長至3.9%,消費量年增長率卻降至了5.0%。

那國產牛肉是否可以繼續降價呢?恐怕向下的空間也已經有限。

眾所周知,南美是全世界活牛養殖最發達的地區之一,其養殖成本因為規模化和集中化,養殖成本為全球最低之一地區。但今年以來,我國大多數地區的價格在9.5-10元一斤的范圍內,即使是一些品質較好的活牛,其價格也只是在11-12元一斤之間徘徊。這個價格已經處于全球最低位水平。

價格拉平了,但我們的養殖戶養殖成本卻遠遠高于海外。

以南美為例,天然牧場面積大,草料豐富,肉牛多為大規模飼養,科技水平較高,農作物價格比中國更便宜,這些都大大降低了進口牛肉養殖的成本。

比如在巴西,國土面積850萬平方公里,草場占了一半以上。最大的草場巴西高原,也是巴西最大的牧場,總面積超過500多萬平方公里;阿根廷亦然,大約有130,800個農場專門用于養牛,永久性牧場的總面積超過14000萬公頃,超過國土總面積的51%以上;烏拉圭國土面積約為17.6萬平方公里,80%以上的領土都覆蓋著牧場,也是個標準的放牧國家。

我國的牛則大多靠飼料喂養,成本居高不下,再加上物流運輸等各方面因素,與國外牛肉價格競爭的空間著實不大。

因此,未來想讓更多人實現牛肉自由,大概還得需要在進口牛肉上多多發力。

而在價格上明顯不占優勢的國產牛肉,在這種不涉及市場安全也容易被替代的領域中,與其在價格戰中苦苦煎熬,不如放手把低端市場交給進口牛肉,多切入高端化和細分市場。相比打根本贏不了的價格戰,這未嘗不是一種出路。