下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

閱文仍然徘徊在十字路口。

營收縮水、毛利下滑、主營業務收入均有所減少、平均月活躍用戶降至1.2億……近日閱文發布的2023年中期業績報告,并不是一份令市場滿意的答卷。

發布后,閱文集團股價持續下跌,截至發稿前,閱文報收32.0港元/股,總市值為325.84億港元,相比今年4月市值高峰時已跌超過30%。

過去一年,閱文經歷了頻繁換帥、組織變革、業務重整,旗下平臺又面臨番茄、七貓等后起之秀的圍攻、網文市場發展見頂的考驗。

變幻莫測的市場,讓閱文頻繁調整戰略,先是大力推動免費閱讀業務的發展,如今又在同行推出付費功能后重新回到自己的本業上。

《慶余年》《贅婿》《雪中悍刀行》等一系列劇集的成功,曾證明閱文在IP運營上確有獨到之處,熱門IP的成功打造也并非偶然,但今年上半年閱文并未拿出太多作品,爆款之路也暫時偃旗息鼓了。

今年以來,閱文集團CEO侯曉楠屢次提及回歸精品、降本增效、布局AI,這些積極動作也讓閱文面臨更多考驗。縮減支出成本能否改善利潤率?拉動付費業務、聚焦精品內容,能否喚回更多深度用戶?AI帶來的價值,多久能釋放到業務、營收中?這一切也是閱文改善業績、提振股價的關鍵。

利潤上升,只是偶然

過去數年,閱文的業績表現并不樂觀,無論是新興免費平臺帶來的外部沖擊,還是在線閱讀業務發展不力的內部困境,都拉低了閱文的整體表現。

自2022年以來閱文推行降本增效,砍支出、減成本,以改善利潤率,今年上半年閱文的銷售及營銷開支同比縮減了26%,但能夠看到的是,這些舉措最終并未產生多少效果。

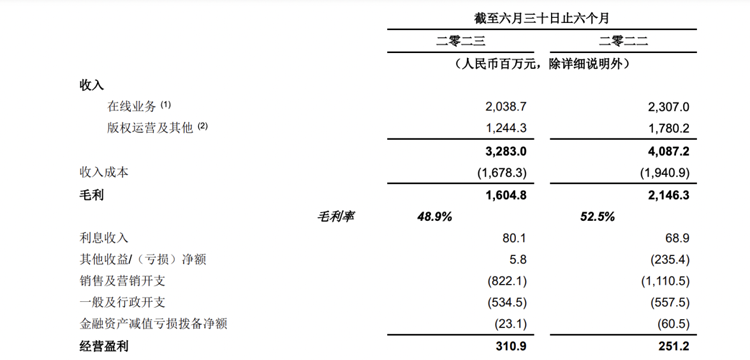

據2023年中報,閱文實現32.82億元收入,同比下降19.7%。對比往年數據,閱文的收入下滑速度明顯加快。2017年-2022年閱文分別實現收入40.95億元、50.38億元、83.48億元、85.26億元、86.68億元和76.26億元,其中2022年同比下滑12.0%。

一般而言,收入縮水了,利潤自然明顯下滑。但2023年上半年閱文凈利潤為3.76億,有所增長,這主要是受投資公司和收購公司的價值變動影響,并非因為提升了盈利能力。回溯較能清晰反映出業務經營情況的2022年同期,閱文凈利潤下滑9.4%至6.03億元。

同時,盡管通過降本增效,成本得到控制,但成本占總收入的比例有所上升,導致閱文的毛利指標還是下滑了不少。毛利從去年同期的21.46億元降至今年上半年的16.05億元,毛利率則從去年同期的52.5%下滑至48.9%。

圖/閱文集團財報

就具體業務而言,閱文的收入由兩大部分構成:在線業務和版權業務。上半年前述兩個業務的收入均有所下滑,降幅分別為11.6%、30.1%。

在線業務方面,包括在線付費閱讀、廣告和游戲分銷業務在內,早在2022年便出現收入下滑。財報稱,上半年的下滑,主要因為公司采取了優化分銷渠道的措施,以及更多內容通過投資回報率較高的付費閱讀產品變現,導致廣告收入減少所致。

不過也可以看到,版權業務的收入下滑更加明顯。該業務主要由自有版權業務和新麗傳媒兩大部分組成。

而上半年表現一般的新麗傳媒,極大程度上影響了閱文版權收入。2018年8月,閱文集團以155億元收購新麗傳媒。后者在電視劇業務上與愛優騰合作,在電影業務上與開心麻花團隊和藝人綁定,推出了《這個殺手不太冷靜》《西虹市首富》《羞羞的鐵拳》《李茂扮太子》等電影。

但整個上半年新麗傳媒變得悄無聲息,僅制作了《平凡之路》《縱有疾風起》等少量作品,導致所產生的收入減少。而今年年初,新麗傳媒曾公布的片單中提到共16部劇集和2部電影。

閱文的腳步還是太慢了,主營業務的增長沒有回到正常的軌道上,盈利能力仍有待增強。據晚點LatePost報道,閱文集團內部員工曾收到一封措辭嚴厲的內部信,其中提到內部存在“驕傲自滿”“固步自封”“不思進取”的現象,很快,閱文啟動了新一輪的業務重整。

付費和免費之爭的新變化,寫在了財報里

過去數月,閱文經歷了成立以來最大的組織變革。先是宣布由閱文集團總裁、騰訊平臺與內容事業群副總裁侯曉楠就任CEO,開啟“候時代”,后是成立四大事業部,對業務組織架構進行更細致的分類。

在業務重整過程中,免費與付費閱讀之爭又有了新的變化。早在2019年,背靠字節的番茄、備受關注的七貓等免費網文平臺崛起之時,付費閱讀模式受到沖擊,閱文便曾強調免費閱讀業務的重要性。后來侯曉楠曾帶領一個由閱文與QQ瀏覽器聯合成立的項目組,并向瀏覽器上的數億活躍用戶推廣免費小說內容。

到了今年,邏輯又生變了。免費閱讀業務嚴重依賴廣告收入,而非通過用戶付費獲取收入,但近年來國內廣告市場較為萎靡,今年以來番茄、七貓也在APP內推出付費會員功能。

當免費網文平臺和付費閱讀平臺競爭,不再僅聚焦于“免費”去開展流量戰,閱文也將發展重心轉移,加大對精品內容的投入,向作家提供創作輔助服務,以進一步拉動付費。

圖/閱文官網

再來看2023年中報,上半年閱文自有平臺產品及自營渠道月均活躍用戶同比減少12%降至1.2億,月平均付費用戶上漲8.8%達到880萬人。另外,2022年月均活躍用戶為2.44億,同比減少470萬;月平均付費用戶同比減少近100萬,降至790萬。

其中唯一的變量是付費用戶。閱文在財報中提及,通過反盜版措施、產品運營的提升以及對高品質內容的持續投入,擴大了付費用戶的規模。

但與此同時,閱文很難避免活躍用戶的流失。全力拉動付費的同時,閱文減少了用于獲取低投資回報率用戶的營銷支出,也讓免費閱讀業務帶來的流量大量減少。

平臺整體付費氛圍也還需持續增強,目前閱文每名付費用戶平均每月收入為33.3元,處于較低水平,還有大量用戶未能完全被轉化、付費支出較低。

而過去一年,閱文旗下付費平臺出現不同程度的漲價,比如QQ閱讀的普通會員費漲價超過40%、連續包年會員費上漲了60元。在通過漲價謀求利潤的同時,用戶付費率較低的困境依然存在。

可見,閱文想要聚焦付費和精品,并不是一件容易的事。其中也存在投入大量成本打造精品內容,卻無法獲得相應回報的問題。

在打擊盜版這一個問題上,閱文就要考慮國內網文市場的環境、部分用戶根深蒂固的盜版消費習慣等現實因素。

盡管閱文數次宣布反盜版措施在有效施行,但實際上旗下平臺仍很難避免盜版帶來的用戶流失。

就在上個月,網文作家“江山提筆”公開表示自己正在起點連載的小說,被盜版網站照搬內容,將目前僅更新200多章的小說,續寫到了1369章。此后起點工作人員對紅星新聞提及,由于盜版站點開源制作成本低,海量盜版平臺侵權主體無法確定,或確認主體后發現為借殼公司、境外公司等,對維權打擊造成巨大困難。

除了打擊盜版問題,在搭建內容生態上,閱文還要在爆款打造、拓展品類、扶持作者、內容運營等方面下功夫,以持續孵化和供給優質內容作品。而此次組織架構調整后侯曉楠也聲稱,“AI對閱文來說是前所未有的機會”,要將AI融入到業務環節,以重塑一個網文閱讀平臺的生產關系。

AIGC,到底能不能讓閱文講出新故事?

追趕AIGC浪潮,也是閱文上半年的重大動作之一。

近年來,以ChatGPT為代表的AI模型獲得了巨大關注,文字、寫作最先被搭乘上AI的快車,逐漸應用到實際生產中。這也引來了不少巨頭的關注,今年2月愛奇藝宣布全面接入百度“文心一言”并將AI應用到小說創作中。

閱文的動作也很快,不僅在今年7月發布了國內網絡文學行業首個大模型“閱文妙筆”,還基于這一大模型的應用產品“作家助手妙筆版”的1.0版本。

不難發現,無論以百度、阿里為代表的國內科技巨頭,還是科大訊飛、商湯科技等AI公司,都在AI時代到來之前率先進入“大模型”的戰場中,并在底層算力、網絡基礎設施等環節進行諸多投入。

目前而言,剛剛公開不久的“閱文妙筆”大模型,已經被閱文內部應用在實際業務中,但技術積累上究竟具備多大優勢,還有待觀察。目前的大模型版本,主要用于較為基礎創建的場景中,往后還要經歷更多次的迭代,才能實現高效、快速且低成本的應用。

圖/閱文官網

但可以確定的是,在閱文的構想中,AI可以與各項業務緊密地結合起來。

根據公開資料,在用戶端,閱文設計的AI虛擬角色功能已經開放測試;在IP開發方面,涉及的漫改、有聲內容可以通過AI技術進行文生圖、文生音頻;在衍生品方面,AI可以幫助進行角色形象制造;在出海方面,通過將AI應用到翻譯、出版領域,可以為網文的出海提供解決方案。侯曉楠曾提到,AI翻譯能大幅提升速度和效率,甚至將翻譯成本降至1%。

對于閱文而言,AI帶來的價值可以基于文字作品釋放至更多業務鏈條中,并讓圖像、音頻乃至視頻內容的制造,變得更快速高效。

盡管文本領域是目前AIGC目前發展較為成熟的領域,但圖像、視頻及產品設計等領域還有待發展,技術積累、產品打磨的過程更為艱難,也需要時間來實現。

網文產業利用技術手段時,還要顧及用戶、作家相關的風險問題,包括敏感數據的濫用、算法的合法合規等。

如果閱文對AI的布局是長期持續的,還要面臨較大程度的商業變現壓力。

目前而言,閱文所在的網文行業,是一個市場份額分散、競爭較為激烈的行業,閱文的地位并非不可撼動。而AI變現的途徑,要么是開放大模型接口,要么是推出訂閱功能,來創造更多收入以彌補成本,這一切又要基于持續增長的用戶數量、較為成熟的付費心智。

想要借助AIGC概念的東風,閱文要做的事還有更多,也需要展現出更大的決心。在行業巨變中,閱文必須鞏固、擴大自身的優勢,才能以足夠多的觸角來延伸業務的寬度。

朝著指定的方向踩下油門后,最終能否順利抵達,就要交給時間來回答了。