下載投融界APP

隨時隨地獲取新鮮資訊

服務(wù)熱線:400-858-9000 咨詢/投訴熱線:18658148790

回顧2023年上半年光伏行業(yè)與光伏板塊行情的對比,可謂冰火兩重天。

一方面,光伏行業(yè)裝機量猛增,國內(nèi)裝機量翻番,行業(yè)內(nèi)上市公司大多量利齊升,但股價經(jīng)歷了血雨腥風(fēng)的下跌,令人不解。

都說股價是基本面的先行指標,那么,是否意味著光伏行業(yè)發(fā)展的天花板已經(jīng)到來了?而弄清楚這樣的基本面,才是我們是否要堅守或加大投資或進入投資的理性參考。

01

天花板已至?

今年上半年國內(nèi)光伏裝機量達到驚人的78.42GW,如果按照這一速度計算,年內(nèi)裝機量將突破160GW以上,超出年初一致預(yù)期。那么160GW是個什么概念呢?

1、相當于去年全球光伏裝機總量的67%;

2、相當于中國2022年電力裝機總量(2560GW)的6.25%,相當于2022年全部新增電力裝機容量的86%。

以上數(shù)字代表了什么?中國近幾年電力需求增長每年平均也就在3%-6%左右。那么裝機量增長相當于透支了全部的電力需求增量,從裝機增量口徑來看,占比86%,也就意味著新增滲透率幾乎沒有增長空間了。

所以,二級市場投資者開始擔(dān)憂未來光伏裝機增量的市場空間,并且擔(dān)心過剩的行業(yè)產(chǎn)能帶來的雪崩。

但事實確實是如此嗎?我認為的答案當然是否定的。

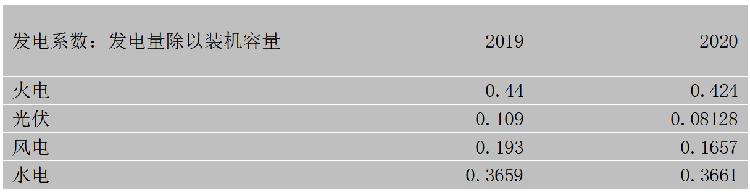

首先,基于上述論調(diào)的投資者忽視了,火電、水電、風(fēng)電與太陽能發(fā)電之間裝機容量與實際發(fā)電的區(qū)別。我們通過以下表格來做分析。以下各種能源單位裝機量與發(fā)電量系數(shù)之間的差異:

所以,基于此,160GW的光伏新增裝機量也只相當于火電的30-40GW,僅相當于電力增量的約2%。通過以上表格,我們可以清晰的看到光伏發(fā)電單位所產(chǎn)生的年發(fā)電量大致為火電的四分之一甚至五分之一。水電略遜于火電,風(fēng)電高于光伏約2倍。

這樣來看的,數(shù)值還如此嚇人嗎?

如果考慮到占比新增需求的絕對大頭以及替代傳統(tǒng)能源的角度,目前這一數(shù)值仍然有較大的空間。

300GW以上?不為過。

所以通過以上數(shù)據(jù)來源,我們可以簡單的得到一些初步的結(jié)論,事實上單靠新增量,其實也沒有那么可怕了。

那么事實僅僅如此嗎?

02

傳統(tǒng)能源的需求增長模型將被擊穿

展望中國內(nèi)外,近若干年,隨著工業(yè)革命發(fā)展到頂部階段,電力需求相對平穩(wěn),大致維持在2%-6%的增長區(qū)間。能源消費增長的天花板似乎已經(jīng)到來。而如果能源需求量大幅增加,則可能意味著能源價格的飆升,如2007年,則反之抑制能源消費。傳統(tǒng)能源所創(chuàng)造的物質(zhì)天花板確實上限可期。

但我們知道,以光伏為代表的新能源不僅僅是從環(huán)保的角度來解決人類面臨的問題。實際上,以光伏為代表的新能源在某種意義上,正是突破了傳統(tǒng)能源為我們構(gòu)造的“物質(zhì)天花板”。

如果沒有新能源,人類如果想擴大能源消費,最終會導(dǎo)致能源價格的飆升甚至通貨膨脹。但平價的光伏解決了這一問題。

光伏能源理論上來說是用無止境的。首先它的量可以做到絕對絕對的大。另外量大之后反而會廉價,而不會導(dǎo)致能源價格的飆升。這一點非常重要。

廉價能源與突破能源消費的物質(zhì)天花板,是人類展開新一輪工業(yè)革命的基礎(chǔ),如果沒有廉價而寬廣的能源,數(shù)字經(jīng)濟與人工智能的發(fā)展在更大維度上將會變得難以施展,之后的新一輪電氣化浪潮也無從談起。

某知名機構(gòu)通過模型測算,認為到2030年AI將消耗全球電力供應(yīng)的30%-50%。多么驚人的數(shù)據(jù)。

確實如此嗎?

無獨有偶。咨詢機構(gòu)TiriasResearch通過建模測算,到2028年數(shù)據(jù)中心功耗將達到4250MW,比2023年增加212倍。

調(diào)查顯示,僅2017年美國的數(shù)據(jù)中心就消耗了超過900億千瓦時的電量,需要34家大型燃煤電廠發(fā)電,才能滿足美國這些數(shù)據(jù)中心的電力需求。在全球范圍內(nèi),數(shù)據(jù)中心的功耗總計約416太瓦,約占地球發(fā)電總量的3%。通過對比發(fā)現(xiàn),全球數(shù)據(jù)中心的能耗比英國這個擁有6500萬人口的工業(yè)化國家的能耗高40%。

另一本關(guān)于人工智能的著作也闡述了:在摩爾定律已走向失效的情況下,AI模型所需算力被預(yù)測為每100天翻一倍,也就是說5年后AI所需算力超100萬倍。我們知道算力大幅提高對于電力需求意味著什么。

事實如此簡單不過。

是的,如果按照未來以AI為代表的數(shù)字經(jīng)濟耗電占全球總量的50%,那么意味著全球在2030年電力需求總量至少得翻番以上?將中國電力發(fā)電裝機量完全以火電為標準折算為2000GW火電,如果實現(xiàn)翻番,則意味著8000GW以上的光伏需求,對應(yīng)每年超1000GW。

如此可怕。

我們相信未來人工智能技術(shù)的發(fā)展可以通過某種形式節(jié)約能源,但趨勢也無法逆轉(zhuǎn)。

每一輪工業(yè)革命的誕生,都代表了全球物質(zhì)天花板上限的打開,也標志著能源天花板同樣要打開。

所以,能源需求的結(jié)構(gòu)與增量,不僅僅只是通過過往需求增長的模型。

我們還似乎還沒有考慮到AI技術(shù)大發(fā)展,對于新能源汽車滲透率繼續(xù)大幅提高所做的貢獻,繼而繼續(xù)對光伏能源需求形成刺激。此外光伏制氫在2030年前后對于光伏裝機增量也是百GW級。

未來已來,從未如此美好!我們愿景人工智能、新能源汽車與光儲、氫能為代表的新能源交匯在一起,帶給人類新一輪工業(yè)革命。

所以,目前全球高歌猛進的光伏需求裝機增量并不值得一提。我們還需要放之更長遠。

此外,我們?nèi)砸P(guān)注到,人工智能對于全球電力需求的刺激,可能導(dǎo)致美國裝機量增長尤為強勁。眾所周知,光伏在美國市場的盈利能力遠高于其他地區(qū),但同時貿(mào)易摩擦是否也意味著盈利增長仍一定程度受限。

03

產(chǎn)能過剩與盈利隱憂?

接過前面的話題,我們來闡述對于未來行業(yè)產(chǎn)能過剩與競爭導(dǎo)致的盈利隱憂的話題。

說實話,這個話題其實挺大,另外從行業(yè)盈利周期波動的角度來看,亦是十分復(fù)雜的關(guān)系,受到多種因素的制約,而我只能從更長的維度去分析這個結(jié)果。

首先,我們無論是從隆基的李振國還是天合的高紀凡都在此前給出了1000GW以上全球新增裝機量的中期判斷。但我認為,他們?nèi)匀皇腔趥鹘y(tǒng)能源增長框架所做的預(yù)判,并沒有結(jié)合未來人工智能奇點爆發(fā)所帶來的經(jīng)濟數(shù)字化、智能化與新一輪電氣化的方向。所以其假設(shè)或許仍然保守。所謂產(chǎn)能過剩,在需求增長面前或許也遠沒有那么可怕。

前陣子,通過一些研究報告的統(tǒng)計來看,硅料等環(huán)節(jié)其實很多規(guī)劃產(chǎn)能并沒有如期開工,不乏也表現(xiàn)為其他環(huán)節(jié)。

李振國所說階段性產(chǎn)能過剩其實強調(diào)的只要是制造業(yè)環(huán)節(jié),都會產(chǎn)生產(chǎn)能過剩,這是任何一個行業(yè)都會有的現(xiàn)象,并不是表明其對于產(chǎn)能過剩的過分擔(dān)心。其次,其認為有一半以上的企業(yè)將會淘汰。

事實本就如此,在近幾年高歌猛進大發(fā)展之下,未來光伏行業(yè)這個技術(shù)、資本及渠道壁壘強化的行業(yè),尤其是一體化加速的背景下,馬太效應(yīng)仍將明顯。一半以上的企業(yè)淘汰出局也已十分客氣。

從過往來看,皆是如此,無需過度解讀。

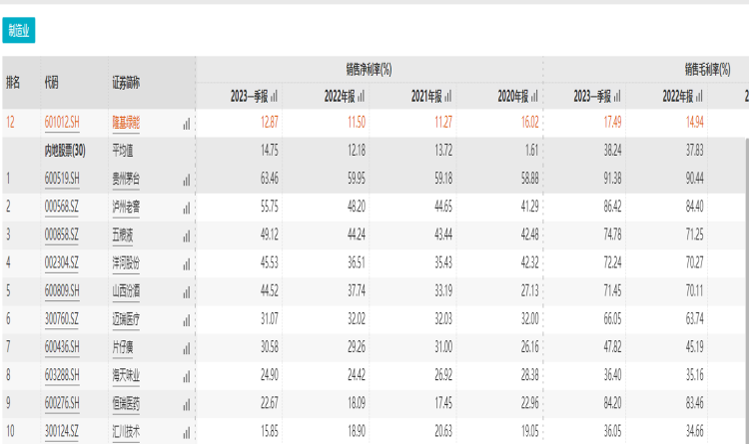

根據(jù)WIND統(tǒng)計,行業(yè)龍頭隆基綠能2022年年報銷售凈利率低于30只制造業(yè)公司0.68%,毛利率低25%,尚不及制造業(yè)龍頭平均水平——而其無論是在毛利率還是凈利率方面均處于行業(yè)領(lǐng)先位置。

目前一體化單W盈利較高,但考慮多是多環(huán)節(jié)加總后的結(jié)果,加之毛利率仍處于制造業(yè)偏下水平,我認為整體盈利在較長維度可以維持,出清之后,必將波動向上。

所以產(chǎn)能過剩沖擊及盈利隱憂皆是短期假設(shè)并不構(gòu)成對長期成長性的創(chuàng)傷,反而會在波動上尋找向上擬合的態(tài)勢。

所以,接下來,如果所謂的產(chǎn)能過剩沖擊盈利,及競爭加劇帶來龍頭企業(yè)市場份額略有下滑,可能視為逆境反轉(zhuǎn)的起點。當然我強調(diào)的是一體化企業(yè)、光儲龍頭、設(shè)備龍頭等,其他環(huán)節(jié),我們應(yīng)該審慎判斷。

04

展望未來

去年某時,我曾經(jīng)說過2023年對于全球光伏裝機展望的增長是50%,當時頗受質(zhì)疑,但實際上甚至超過這一數(shù)值。

對于接下來毫無疑問的是,普遍預(yù)期明年裝機增速會下滑到比較低的數(shù)值,其實我并不理解這一原因所在。相反,展望常規(guī)的數(shù)據(jù)推演,至2030年,裝機增量復(fù)合增長也在20%以上,明天無論如何也在這一數(shù)值之上。

首先,按照常規(guī)電力增長需求,認為明年增長應(yīng)該在30%或稍高一點。主要因為原材料價格下行導(dǎo)致的組件成本下修,全球IRR水平達到非常高的位置;N型組件放量刺激行業(yè)邊際需求加碼;光儲評價、光氫平價刺激需求上行。

我現(xiàn)在正在思考2025年后的光伏需求增量不僅不會減速反而在增加的可能性:

1、電池疊層技術(shù)有望實現(xiàn)突破,異質(zhì)結(jié)大規(guī)模量產(chǎn)。

2、AI等數(shù)字經(jīng)濟耗電量占比提高帶來的需求增量邊際加大。

3、光氫平價演變。

4、無人駕駛汽車刺激智能汽車滲透率提高。

是的,未來已來。而我們似乎仍在躊躇。

任何一個行業(yè)作為投資品種,都是有周期波動的,不但是其盈利波動還有反饋投資者情緒波動,博弈波動等等,唯有守望初心。展望后市行業(yè)的機會,仍然看好一體化龍頭企業(yè)的優(yōu)勢,以及部分環(huán)節(jié)逆境反轉(zhuǎn)方向的機會,光儲消化后仍存在彈性。

這次就說一些我認識的重點內(nèi)容,就不多贅述一些其他論點了。我覺得足以解答投資者擔(dān)憂的一些長期的疑問。

長期主義何其難。