下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

新鮮的牛肉,現烤現吃。

在先前的文章里,我們說到烤肉行業(yè)之所以連鎖化程度低,規(guī)模化發(fā)展困難的重要原因,就是穿串環(huán)節(jié)。

直到目前,燒烤店還是需要靠人力穿串的。

而一個強依賴人力做產出的產業(yè),很難壯大。

烤肉則不同,它不需要穿串。

經過切割研制的鮮肉可以直接端上餐桌,看起來整個產業(yè)流程環(huán)節(jié)會簡潔不少。

然而,即便烤肉產業(yè)模型相對簡單,卻只占全國燒烤門店的四分之一。

這當然不會是主觀臆斷。

研報提供的數據顯示,截至2022年5月,全國已經有11.6萬家烤肉店,占到全國48萬家燒烤店的四分之一。

另外,據紅餐網數據,2020的年烤肉市場規(guī)模為500億元,占到整個燒烤業(yè)市場規(guī)模的四分之一。

為什么標準化潛質更高的烤肉,市場占有率會比較低?

和烤串同為燒烤業(yè)成員的烤肉,在商業(yè)模型上有哪些不同?

烤肉業(yè)的成長驅動力是什么?

好了,讓我們再次一起閱讀《餐飲行業(yè)系列深度:舌尖上的江湖,燒烤賽道復盤與展望》這份研報。

通過這份研報解讀,相信你對燒烤業(yè)會有更深刻全面的認識!

01

烤肉為什么很小眾?

回想你平時身邊的燒烤店,好像更常看到烤串,烤肉就很少見。

這是為什么?

說起烤肉,很容易先想到韓式烤肉。

烤肉真是從韓國引進而來的嗎?

事實并非如此。

中式烤肉的細分流派很多,有北京炙子烤肉、內蒙烤肉、新疆烤肉、東北烤肉、湘派烤肉……

這些烤肉都屬于各個地方菜系,都是本土消費為主,鮮少去往別的外地。

這就形成了我們對中式烤肉陌生的認知。

當年韓流入華,韓式烤肉引燃了烤肉品類。

整個烤肉市場的成長,長期與韓式烤肉綁定。

以至于公眾一直認為烤肉是個“舶來品”,市場的接受度并不那么熱情。

除了韓式體質的原因,烤肉的食用方式,與燒烤品類強社交屬性,是相悖的。

烤肉的崛起時間本來就晚。

我們在吃烤肉時,還得自己烤。

桌子中間放一個爐子,吃的時候很熱,忙著烤肉,就會稀釋了社交聊天的時間。

對于注重吃燒烤社交的消費者來講,這件事不是那么劃算。

如此一來,烤肉的市場空間自然被大面積壓縮了。

和烤串不同,消費者對價格比較敏感,整個價格帶向上彈性不足。

烤肉可以做到向上向下任意延展。

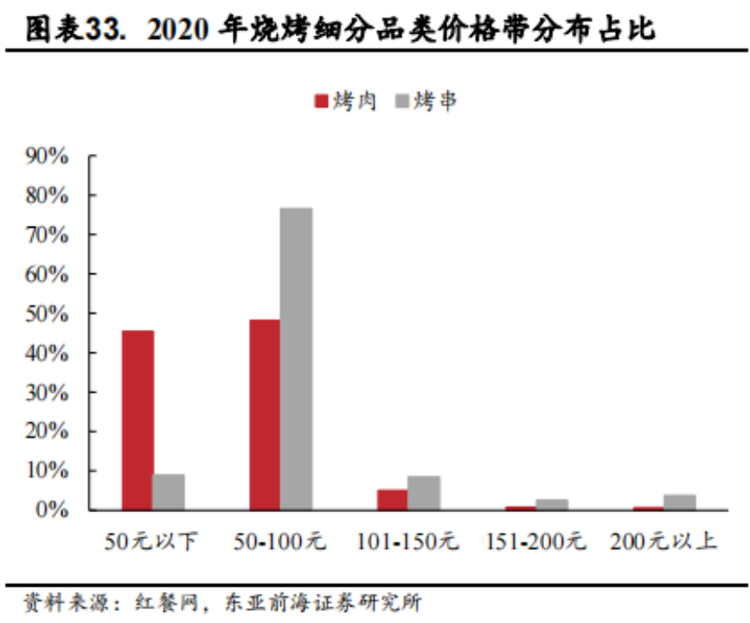

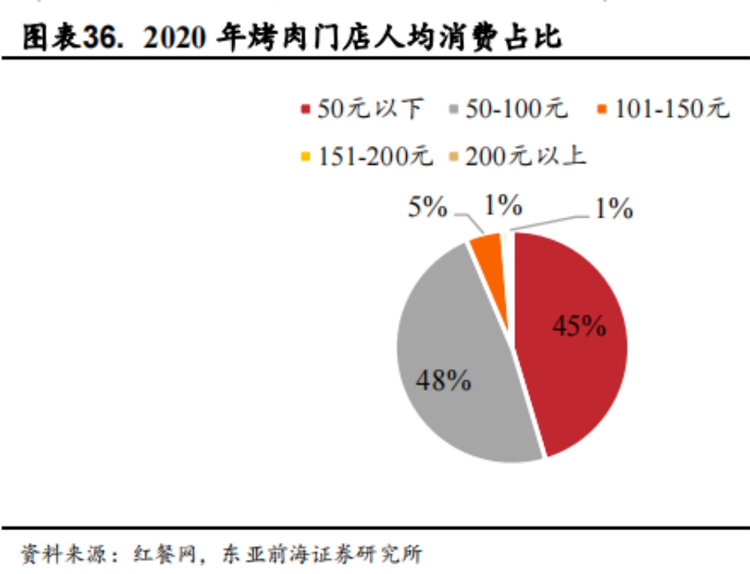

據紅餐網數據,烤肉市場人均消費區(qū)間一般在100元以下,還有50元上下區(qū)間的,兩種價格區(qū)間各占一半。

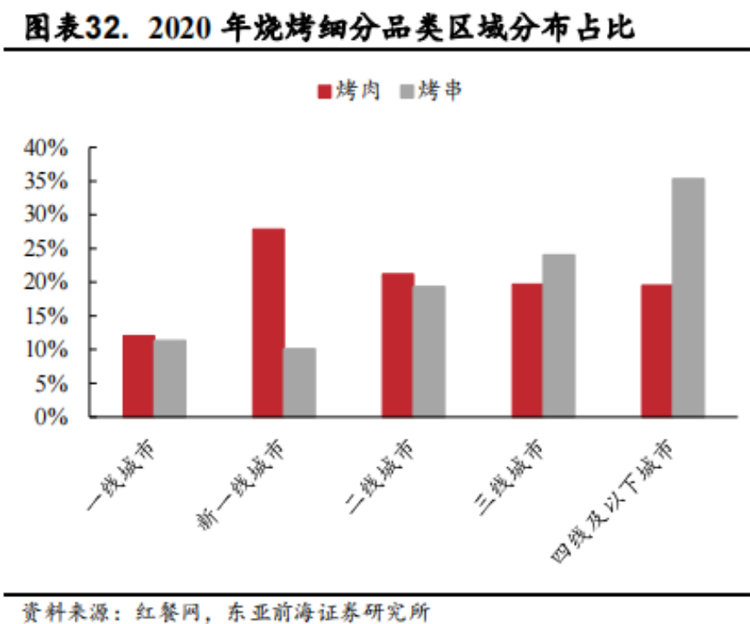

和烤串對比,在低線城市,其實烤肉的占比并沒有烤串那么多。

形成這種市場情況,主要還是烤肉自身的原因。

一個可能的原因是,烤肉門店模型的定價策略有既定的區(qū)間,不容易壓低價格。

其次,我們提起烤肉的認知全是韓式、日式,這類菜系的價格性價比就不是很高,而中式烤肉還需要時間做市場教育。

比起烤串適合縱向下沉,烤肉更適合橫向發(fā)展。

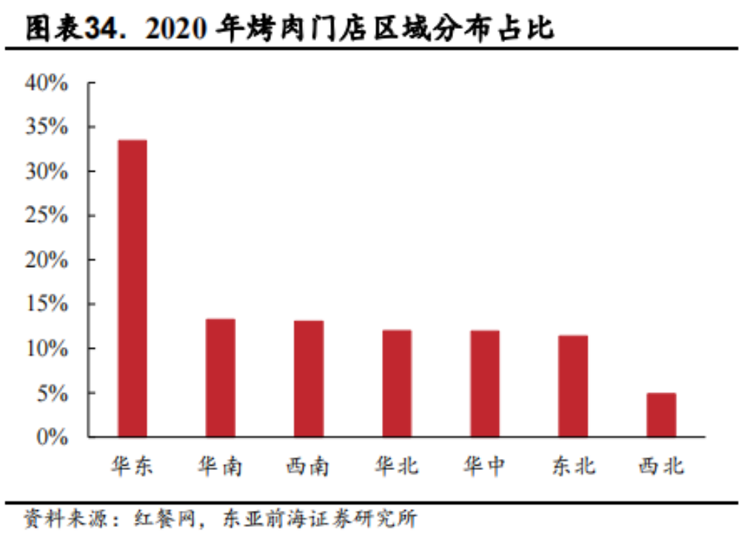

據紅餐網數據,烤肉在華東一代的門店占比最高,達到33.46%。而其他城市的占比基本在10%至15%。

東北和西北消費者還是喜歡吃烤串,烤肉在當地并不那么受歡迎。

放眼全國的城市中,北京是最歡迎烤肉的城市,其次是成都。

還有東北城市沈陽、重慶、上海、廣州……多是一線和新一線城市。烤肉適合走高客單價路線,這決定了烤肉的未來發(fā)展,勢必要走向高端化,這也是最適合它的發(fā)展路徑。

02

與火鍋共用供應鏈

沒有穿串環(huán)節(jié),解凍切割后直接放上烤架。

烤肉的供應鏈沒有穿串的限制,餐企可以自建供應鏈,或者和第三方合作,甚至直接和火鍋店共用供應鏈。

烤肉的供應鏈流程相對簡單,這時比拼的是食材品質。

日式烤肉的客單價很明顯的高于韓式和中式的烤肉,堅定的定位于高端市場。

這是日本的燒肉文化所致。20世紀60年代,烤肉傳到日本后,得益于日本根深蒂固的料理文化,還有日本本土特有的優(yōu)質和牛,堪稱全球最優(yōu)的牛肉,烤肉逐漸演變成高端料理,講究食材原切。

相比較一番,韓式、中式、融合烤肉,就顯得有些粗糙了。

這類烤肉門店食材種類比較多,有牛羊肉、豬肉、雞肉、海鮮、蔬菜等,烤之前先腌制處理,供應鏈沒有過高的壁壘。

例如酒拾烤肉,他們門店數達到100多家時,建立了自己的供應鏈體系。加盟商采購時,他們提供食材、料包等所有配送,單店毛利率在60%-65%,比烤串門店的50%毛利率要高。

烤肉供應鏈沒有穿串環(huán)節(jié),成本得到壓縮,直營店的凈利率能達到30%。

烤肉屬于社交類餐飲項目,雖然價格有高端和中低端之分,但消費者們用餐時間都在90分鐘上下,而低端烤肉提價空間很有限。

因此,即便烤肉凈利率很高,但翻臺率低于同價的小吃店和快餐店,導致最終的單店利潤過低,也沒有上升的希望。

低端烤肉市場是很難賺錢,但高端烤肉市場也不那么容易做。

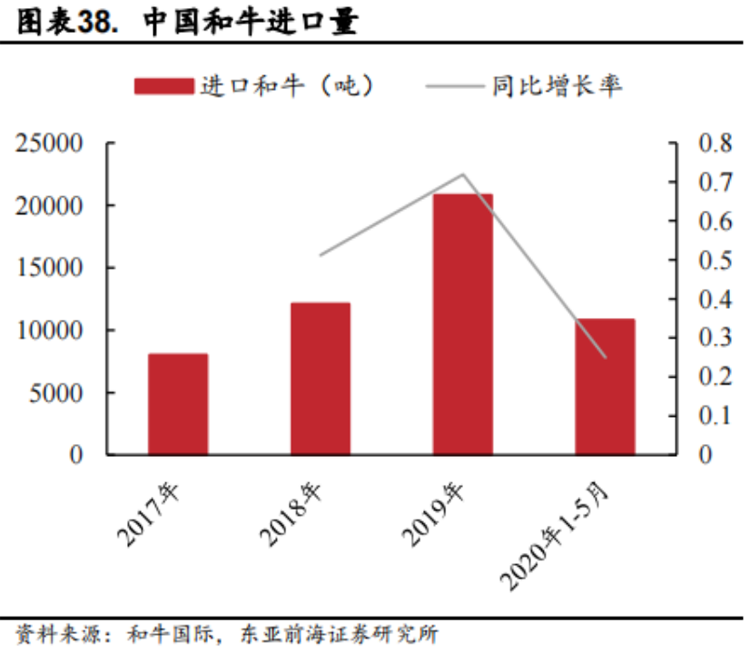

日式烤肉的用的和牛,產量有限。96%的和牛在日本,其次的都在澳大利亞和美國。

這種和牛價位很高,即便在牛消費能力更強的日本,以和牛為主要食材的高端烤肉,也只是小眾市場。

除此之外,日本的牛肉在2019年之前一直是禁運狀態(tài),到后來才開放的。

高端烤肉市場和低端烤肉市場完全是兩種模式,各家的競爭力體現的地方是不同的。

像是中低端市場,需要側重于產品差異化競爭,在蘸料、腌料上下功夫。還可以在服務流程、菜單設計、產品種類方面做一定壓縮,提高翻臺率。

同時,標準化的供應鏈意味著成本的壓縮,食材成本降低后,整個烤肉店的毛利潤便可以拉升到60%以上。

而高端市場的打法調整角度,就完全不同了。

高端的日式烤肉強調的是肉的品質。

一塊牛肉的新鮮度、品種、部分、切割方式等,都會影響到肉質的口感。

因此,高端日式烤肉想要博得市場地位,高端食材供應鏈把握是很重要的一環(huán)。

服務方面,包括烤制方式、蘸料和碳的品種等邊緣性服務內容,都能進一步培育高端烤肉市場。

烤肉的供應鏈邏輯和火鍋相似度極高,這是烤肉店前端順暢經營必備的堅實基礎,也是整個商業(yè)模型是否成立的關鍵一部分。

03

用戶驅動

烤肉頭部的規(guī)模化程度,比烤串要快很多。

構成這種情況的原因,一方面是主打低端市場的中式烤肉店比較多,擴張速度會比較快。

另一方面,烤肉沒有穿串環(huán)節(jié),供應鏈難度比較堵,規(guī)模化程度很高,門店可以直接跟第三方供應鏈獲取原材料。

烤肉和烤串的經營形式也不同。

烤串常見直營模式,門店可以自行解決穿串和肉質問題。但烤肉品牌多是直營+加盟模式,這是兩者不同的供應鏈模式所導致的。

只有少見的日式烤肉是直營模式,韓式烤肉、融合烤肉多數是直營+加盟模式,規(guī)模化程度低。

在中式烤肉大面積發(fā)展的同時,異域烤肉的定位開始出現了變化,像是韓式烤肉呈現出大眾化和中高端化兩種方向,而日式烤肉仍然維持原先的高端市場、直營模式。

在這種市場格局下,烤肉的競爭主要都集中在中低端了。

這種論調是有數據支撐的。

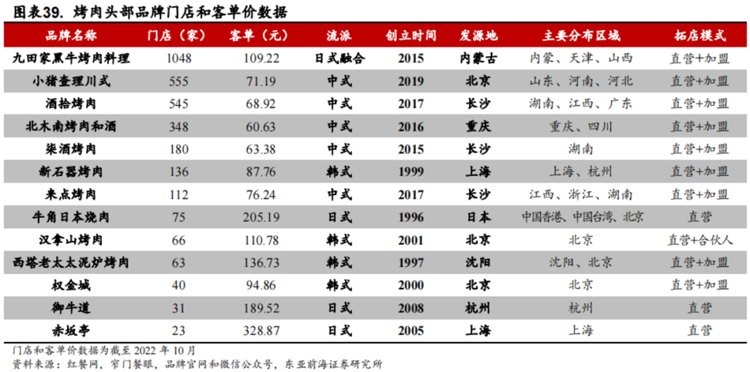

在烤肉門店排名前十的品牌中,有6家的客單價還不到100元。

排名前五家品披著紅,客單價在60元-70元的門店,成立時間在5年內的就有4家。

這些中式烤肉店除了客單價偏低,他的特色腌料和差異化口味都保證了自身的競爭力。

中式烤肉適合做下沉市場紅海,無論是客單價、成立時間、加盟模式等,都是中式烤肉的模式特征,這幾種特征決定了中式烤肉很適合做下沉市場。

而日式烤肉很適合做高端市場藍海。

從上表中烤肉整體客單價分布來講,烤肉的高端市場還是個藍海。

頭部品牌牛角燒肉的規(guī)模已經很大了,但他們的門店尚且不到100家,還有其他規(guī)模比較大的烤肉店,門店數也僅有二三十家。

這和高客單價的商業(yè)模型有關。

對標高端酒店的模型,由于本身定價很高,不像經濟型酒店,通過價格就可以達到規(guī)模效應。

而高端烤肉未來會遇到類似的局面,要等待消費升級后,整個市場結構發(fā)生轉變,高端品牌將迎來整合。

客單價高、擴張慢、分散度高、重直營,恰如其分的刻畫了日式燒烤特征。

日式烤肉若想做市場培育,要先做高端客群捕獲,對標奢侈品邏輯,例如燒烤師可以在烤制服務中,介紹下烤肉文化。

然后再做差異化體驗,例如火鍋品牌“呷哺呷哺”做的高端烤肉品牌“趁燒”,就主打“燒肉、酒茶、歡樂”,將娛樂場景和餐飲融合,培養(yǎng)年輕消費群體。

最后就是豐富產品體系,融合大眾化日韓料理,在擴大市場消費群體的前提下,培養(yǎng)公眾的高端烤肉消費習慣。

而韓式烤肉就比較尷尬了。

韓流入華后,中式烤肉借韓國烤肉的風頭,很快得以發(fā)展起來。

這其中,自然引發(fā)大量的同質化問題,原本定位100元-150元的中高端市場定位,遭遇前所未有的挑戰(zhàn)。

為了迭代,韓式烤肉未來的成長路徑,一種是模仿中式烤肉的路徑,降低客單價,去布局下沉市場。

另一種則是繼續(xù)堅持中高端市場,通過食材和蘸料去打造差異化產品。

例如西塔老太太,他們就主打特色蘸料。

和烤串不一樣的地方在于,烤肉市場更加的多元化。

不同市場階層的烤肉店,都有自己的任務和作用。

在下沉市場已經趨于飽和的當下,高端化會是烤肉市場最佳入圍路徑。

這也是與一線年輕人最直接的對話和交流。