下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

4月11日,麥肯錫全球研究院(MGI)發布最新報告《跨國公司的中國要務:新機遇、新風險、新布局》。報告顯示,過去三十年日益開放的世界格局為跨國公司在華發展創造了有利條件。

然而,近年來在新冠疫情、地緣政治緊張、全球通脹以及地區沖突等因素的大環境下,跨國公司也在調整全球業務布局。麥肯錫指出,在華跨國公司面臨的緊迫問題是如何在應對日益復雜的風險同時享有中國市場的機會。當世界已經通過資本、貿易、互聯網等緊密連接時,跨國公司面臨的問題并不是簡單脫鉤就能解決的。

“當全球投資者和企業家尋求增長機會時,大家都好奇:下一個‘中國’在哪里?”麥肯錫中國區主席倪以理(JoeNgai)稱,“如果你正在尋求增長,那么我們的答案非常明確,下一個‘中國’,在中國。”

中國仍為跨國公司提供重要發展機遇

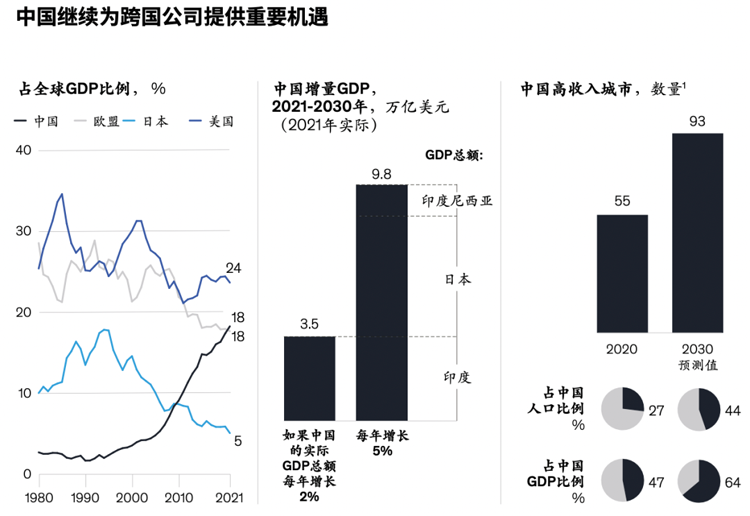

在日益多極化的世界里,中國已經崛起成為重要的一極。中國目前占全球GDP的18%,與整個歐盟相當,僅次于美國的24%。即便在未來十年,假設中國GDP增長按照2%計算,僅2021至2030年的增量GDP就將超過印度2021年的GDP總量。假設中國GDP能達到5%的年均增速,同期中國的增量GDP就將與印度、日本和印度尼西亞2021年的GDP總和相當。

來源:麥肯錫《跨國公司的中國要務:新機遇、新風險、新布局》

此外,城鎮化的持續推進和中產階級的日益壯大,使得中國本就十分龐大的消費群體進一步擴容,由此增加了生物制藥、保健品和娛樂等諸多行業的需求。如今中國城鎮化比率約65%,預計2030年達到71%、2050年達到80%,這樣的城鎮化速度將幫助更多人口躋身中產階級行列。2020年,中國有55座城市的人均GDP超過世界銀行制定的高收入門檻(12,695美元),對應的人口比例達到27%。據麥肯錫分析,到2030年,邁入該高收入門檻的中國城市將超過90座,對應人口比例達到40%至50%。

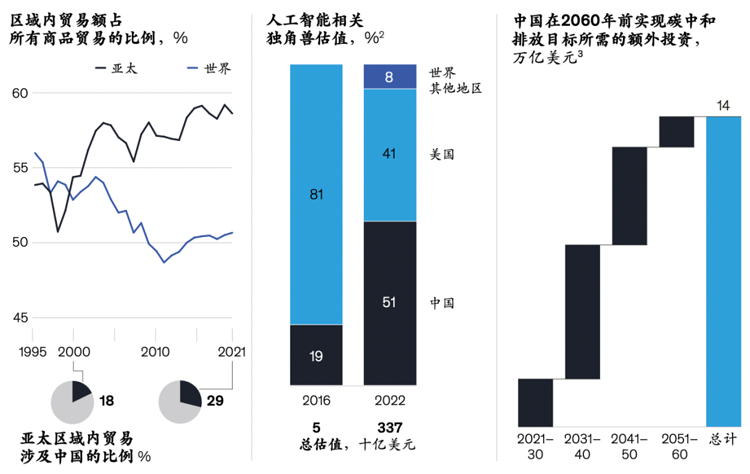

在區域協作方面,亞太地區已經成為全球最大區域經濟體,其內部依存度越來越大。從2000年至2021年間,亞太區域內貿易涉及中國的比例從18%增長至29%。自2008年起,中國一直是東南亞國家聯盟(東盟)的第一大貿易伙伴。

在人工智能、先進網絡和太空技術等高精尖技術領域,中國也逐漸躋身領先行列。2016年AI獨角獸企業按照估值水平計算,其中81%在美國,而當時間來到2022年,美國的比例已經跌落至41%,而中國的AI獨角獸估值比例迅速增長至51%。

而面對2060年碳中和的目標,氣候轉型需要投入數萬億美元巨資,這有望帶來在電力、工業、農業、交通和建筑等領域可觀的“脫碳”商業機遇。中國還是全世界最大的可再生能源產品生產國之一,太陽能面板和電動汽車電池元件都是優勢領域。

來源:麥肯錫《跨國公司的中國要務:新機遇、新風險、新布局》

此外,麥肯錫指出,對于跨國公司而言,中國市場同樣存在一些特定風險,包括目前地緣政治緊張、人口老齡化和債務水平高企等風險在上升。

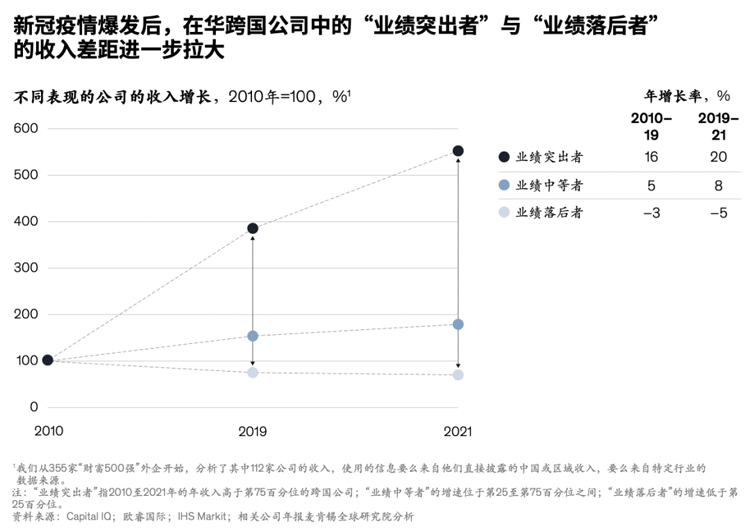

在華跨國公司中的“業績突出者”和“業績落后者”之間的差距正在不斷拉大

在華經營的跨國公司面臨著競爭格局的重大變化,在新冠疫情爆發后,業績前25%和后25%企業之間的差距越來越大。

2010年至2021年在華收入增長最快的跨國公司中,疫情后兩年的平均收入增速達到20%,快于2010-2019年的16%。但與此同時,同期收入下降速度最快的跨國公司,在疫情開始后收入下降速度加劇,從每年下降3%擴大到5%。據麥肯錫研究發現,業績前25%中占比最高的行業是制藥(24%)和科技(20%),其中76%是美國或歐洲的公司,而業績后25%中有38%是亞洲企業,汽車和零售行業在其中占比極高。

來源:麥肯錫《跨國公司的中國要務:新機遇、新風險、新布局》

過去十年在華跨國公司收入增速和利潤上均遠不及本土競爭對手

2004年中國正式加入世貿組織,2005年跨國公司占中國出口比例達到58%,這也是1993年以來的歷史最高點,在那個時間點跨國公司將中國視為其全球價值鏈的重要一環。但隨著本土企業滿足的全球需求越來越多,在過去15年快速發展的中國經濟中,跨國公司收入所占比例迅速下降,到2021年跨國公司占中國出口比例已經降到34%。

從2006至2020年,跨國公司占在華企業總收入比例從16%下滑到10%,盡管從絕對值來看,其收入從9,240億美元大幅增加至32,730億美元,但實際其占在華企業總利潤的比例從16%下降至14%。簡而言之,跨國公司雖然增長迅猛,但在收入增速和利潤上均遠不及本土競爭對手。過去10年內,本土企業在便攜電子產品、食品雜貨和5G基礎設施領域奪取了20%至40%的市場份額。

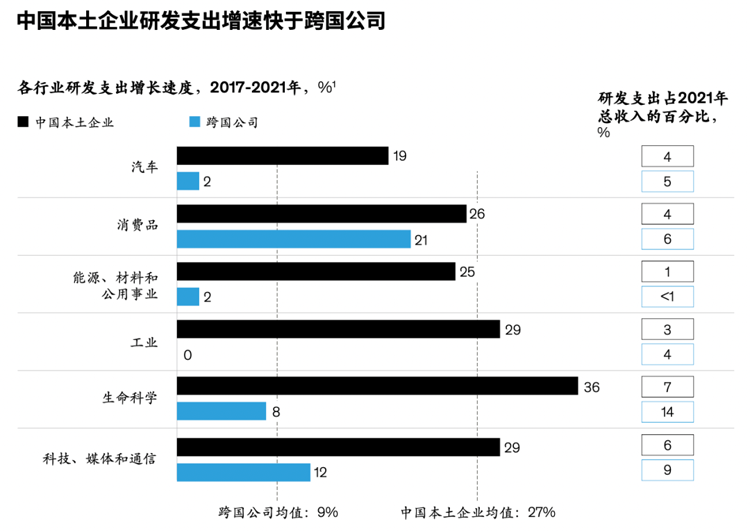

在與創新相關的投資領域,中國本土企業的研發支出增速顯著高于跨國公司。2017至2021年,中國按照市值計算規模最大的136家本土上市公司研發支出增速約27%,是“財富500強”中外企的三倍多。

其中,2017至2021年在生命科學、TMT(科技、媒體、通信)以及工業領域是中國企業在研發支出增速分別達到了36%、29%和29%,與此同時跨國公司在這三個領域的研發投入僅為8%、12%和0%;生命科學領域不論對本土企業還是跨國公司而言,都是研發投入占比最大的行業。

隨著中國對科技企業IPO上市政策的放開,本土科技企業增長尤其迅速,目前中國在知識產權和半導體領域仍然需要借助國外核心技術,但整體而言本土科技企業的影響力正在不斷擴大。

對于跨國公司的中國戰略,麥肯錫認為,跨國公司應該重新衡量中國在其全球市場布局中的占比,并以創造價值為目標重新評估中國市場應該扮演的角色,比如作為研發中心、銷售市場還是供應來源,再做出相應的戰略決策,包括繼續加大在華投資、逐步向其他地區轉移投資、或者徹底退出中國市場。與此同時,跨國公司也需要謹慎衡量在中國市場經營的風險,從資本所有權、供應鏈、研發創新、品牌、本土研發中心、人才招聘到技術數據的各個方面,都需要根據經營風險和未來預期增速去選擇本土化的水平以及后續資本投入。