下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

近日有媒體報道,京東正在低調測試“買菜”項目。

打開京東到家APP,可以看到“京東買菜已經成為一級欄目,再次點擊,京東買菜頻道內部包含時令水果、新鮮蔬菜、肉禽蛋、海鮮水產、火鍋預制菜以及精選品類。

京東到家APP首頁,京東買菜成一級欄目,圖/京東到家APP

消息曝出后,京東相關負責人向環球網表示,“京東買菜”在京東到家上線之初就是一級入口,在去年下半年正式改名為“京東買菜”,并非新推出的頻道,也不是在測試階段。

京東買菜何時更名并不重要,重要的是“京東又要發力線上買菜了”。

回顧歷史,這不是京東第一次做線上買菜業務。甚至可以說,京東一路伴隨線上買菜行業的發展:從自營京東生鮮、京東七鮮,到投資社區團購開創者“興盛優選”、自營社區團購“京喜拼拼”等,但遺憾的是多次嘗試都沒有什么聲量。

而京東始終盯著“買菜”這件事兒背后,反映出大廠們布局即時零售的焦慮與決心,尤其是作為傳統電商,京東急需第二增長曲線。民以食為天,與消費者高頻、緊密相連的生鮮賽道是即時零售版圖上不可或缺的一環。

好消息是,在生鮮賽道多年沉寂之后,今年年初,盒馬主業態“盒馬鮮生”以及叮咚買菜先后宣布盈利,這給生鮮賽道帶了新的希望,也為其他玩家提供了一些成功經驗。

京東就是其中之一,自身在生鮮賽道難以突圍后,這次換了打法——京東買菜不做自營做聚合。

但固然京東買菜這次采取“聚合模式”是個較輕的模式,理論上有望在生鮮賽道快速占位,但實際體驗的感受是京東買菜的聚合模式太簡單了,就像是一個美團買菜的外賣版本,沒有明顯優勢下,打美團、征戰即時零售市場恐怕壓力很大。

京東買菜,做自營不如做聚合?

京東生鮮戰略大轉向——京東買菜,做自營不如做聚合。

京東到家APP內,“京東買菜”作為一級欄目,下設時令水果、新鮮蔬菜、肉禽蛋、海鮮水產、火鍋預制菜以及精選品類。

一刻商業定位西安某商圈附近的小區后,進行實際操作體驗:

“精選”作為第一個子分類,下拉頁面主要呈現“附近商家”,而且入駐商家以永輝超市、百果園、鍋圈食匯、卜蜂蓮花等中大型商超為主,尤其值得注意的是“盒馬鮮生代購”也在其中。

同時,當定位更改至“上海浦東虹橋花園”時,可以發現京東買菜還接入了山姆會員店、OLE精品超市等連鎖商超、叮咚買菜等前置倉電商,以及菜市場業態。

京東買菜下精選欄目顯示用戶附近商家,盒馬生、叮咚買菜等也在內,圖/京東到家APP

時令水果、新鮮蔬菜、肉禽蛋等6個分類下,先是“類目索引”——如時令水果下,有車厘子、草莓、柑橘橙柚等具體分類,可點擊快速篩選跳轉;然后是同一商品類目下,不同商家的該類商品以塊狀平鋪方式展示,點擊某商品可直接進入該商家,進行商品選購。

商品塊狀鋪排展示,點擊進入第三方商家,可選購店內全部商品,圖/京東到家APP

選購及交易行為完成后,再由達達快送完成,有運費(高峰期有“時段運費”)及包裝服務兩部分費用,根據距離等因素,運費從免配送費到10元+均有涉及——與美團外賣極為相似。同時在京東到家平臺上,不同商家免費開通會員后,有不同的消費滿額度減有限次運費福利。

京東買菜配送費用,圖/京東到家APP

根據以上操作體驗,可以明確的是,此次京東買菜主打“平臺經營”的聚合模式——將消費者所在定位周邊的第三方商戶聚合在京東買菜平臺上,然后通過“達達快送”進行配送履約,滿足消費者的即時需求。

體驗之外,相關人士向《經濟觀察網》透露出兩點信息值得關注:

一是,京東買菜將有生鮮優勢的門店聚合在一起,在消費者心中樹立“最優生鮮平臺”形象,也把之前“京喜”和“京東到家”的供應鏈做了協同。前者堪稱“京東版拼多多”,涵蓋了眾多小B商戶;后者是京東同城零售的重要板塊,主要接入實體零售商超——可見,供應鏈協同下,京東買菜奔著“平臺聚合”模式做大做強。

二是,京東買菜也在測試前置倉模型,目前已在北京上線——“前置倉模式”,提高配送效率,為用戶提供更多的時間價值增量。

京東買菜來勢洶洶,但這并不是京東第一次做線上買菜了,甚至可以說,京東一路伴隨線上買菜行業的發展——從自營京東生鮮、京東七鮮,到投資社區團購開創者“興盛優選”、自營社區團購“京喜拼拼”等,京東盯緊了這塊肉。

畢竟,在冷鏈運輸、在線支付等技術基礎上,疫情的推動、消費者對便捷快速等消費方式的需求等,在線買菜平臺市場穩定增長且潛力巨大。頭豹研究院數據,中國線上買菜平臺2017年市場規模1403億元,2017~2021年復合年均增長率達到35%,保守預計2026年將會達到10449億元。何況,京東作為傳統電商的增長空間確實不大,需要尋求第二增長曲線。

但回顧發現,以往京東在“在線買菜行業”的嘗試均未做出聲量,其中以對標盒馬,主打自營模式的京東七鮮,和主打社區團購模式的“京喜拼拼”為代表。

2018年1月,7FRESH第一家門店在北京亦莊開業,主打新零售;12月與京東生鮮合并,標志著京東生鮮線上線下一體融合戰略開啟。

在京東的戰略中,七鮮對標盒馬,通過京東的物流及高品控,主打一二線精英群體消費需求。但倉店一體化模式下,雖然有了產品質量的保證,卻存在SKU較少、重資產投入導致新店擴張速度慢等問題,店少,覆蓋面就少,較大范圍內配送效率也會變低——就這樣,陷入惡性循環。

盡管后期京東七鮮也做了很多嘗試,通過OFC加盟模式,轉型“輕資產”運營。比如與唐山家萬佳超市達成合作,優化其經營思路,開辟線上渠道,改善門店業績。但新零售業態與傳統商超運營存在沖突,京東七鮮僅是咨詢商角色,在決策一環缺乏主導權,而且與合作方有利益沖突,無法深入管理供應鏈等。

所以去年年底,七鮮進行戰略收縮。目前七鮮僅保留京津冀、大灣區重點區域運營,長沙、西安等非核心區域已關停退出。

2021年1月上線的“京喜拼拼”,主打社區團購模式,本有著商品品質和物流運輸優勢的京喜拼拼,輸在了“早期行業模式”上——燒錢引流、批發刷單薅羊毛、交易造假問題頻出,加上競爭激烈,京喜成單量遠低同行(難形成集采規模,只能依賴本地采購,所以采購成本高),一系列惡性循環下,京喜拼拼一直虧損,凈虧損率高達40%。比美團優選、多多買菜等高出一倍。因此成立僅18個月,京喜事業群被裁撤。

復盤這兩次失敗的嘗試,經驗教訓就在于——要輕資產上陣,但要管理好供應鏈,控制成本、保證足夠的SKU等。

而此次主打平臺聚合模式的“京東買菜”完美地吸取了這些經驗教訓,當然也是京東買菜最無奈也最佳的選擇。

盒馬、叮咚盈利,京東偷師?

經歷長期燒錢虧損的低迷后,生鮮賽道終于迎來“盈利”好消息。

先有元旦前后,盒馬CEO侯毅發內部信,稱2022年盒馬主力業態盒馬鮮活生實現了盈利;后有叮咚買菜2022Q4業績,公司實現Non-GAAP凈利潤1.16億元,同時首次實現單季GAAP凈利潤轉正,達到4988萬元——這也是業內第一家真正實現全面盈利的生鮮電商企業。

數據向好,勢必會讓賽道其他玩家看到希望,比如京東此次布局的“京東買菜”。但值得注意的是,兩個頭部玩家進入盈利期是偶然還是必然?是如何盈利的?又可以給京東買菜,及行業帶來多少成功的經驗?

復盤盒馬主業態“盒馬鮮生”以及叮咚買菜的盈利,最直接要素是“控制成本”,其次長期增長力集中在“供應鏈”和“自有品牌”上。

生鮮賽道是出了名的難做,每一環節不是品質難以把控,就是成本過高:

上游瓜果蔬菜這些產品難以把控,靠天吃飯、產地分散,而且還不能像工業品那樣標準化把控;冷鏈運輸成本極高,還有損耗;

到了中游生鮮電商這里,不論是“前置倉模式”,還是“倉店一體式”,從租金水電等固投,到人力履約都是實打實的硬投資;而且每個模式都陷入了“規模擴張”和“盈利”的矛盾怪圈。

比如主打“前置倉模式”的叮咚買菜,雖然前置倉是倉庫而非店面,租金較低,但也是有租金這一成本的,加上基本的水電配套、人力(目前挑揀等環節還未自動化)等都是實打實的固投。同時,更重要的是前置倉的背后邏輯要求鋪開很多店面——倉庫的覆蓋面越廣,觸達的人群越多,成交量大幅度提升后就能覆蓋運營成本,從而產生規模效應。

問題是,不是所有地區的前置倉都有足夠的訂單量,別說獲利,就是覆蓋成本都很難——所以,控制成本對于生鮮賽道很重要,這兩個頭部企業的盈利也是建立在“效率優先,兼顧規模”的戰略調整基礎上。

擴張步伐放緩可以控制成本,管理供應鏈也是一種辦法。供應鏈是零售行業的命脈——向上可以加強對供應商采購、加工的掌控力及保證商品質量,向下可以優化物流配送流程,提高門店運營效率和降低物流成本。

所以,盒馬全面完善供應鏈——生產環節,簽約550多個農業直采基地、其中有100多個“盒馬村”;供應環節,56個常溫和冷鏈倉、22個加工中心、10個活鮮暫養倉;銷售環節,開出300多家門店,覆蓋全國27個城市……當然代價是天價投資。

這些年盒馬建設供應鏈一共花了多少錢,我們不得而知,有兩個數據供我們想象:一是,華夏時報報道,開一家盒馬鮮生門店所需的成本是3000萬元左右,開盒馬Mini店的成本在200萬元左右,主打低端的盒馬生鮮奧萊店也需百萬元左右;二是,在經歷了快速擴張階段后,2021年底,阿里不再輸血,盒馬需要自負盈虧了。

叮咚買菜也是牢牢把控供應鏈——80%的生鮮產品都來自產地直采,縮短中間環節、把握品質,也增大利潤空間。

當然,盒馬鮮生和叮咚買菜盈利的另一個共同因素是——“自有品牌”做第二增長線,盒馬主張“打造一些產品,讓消費者不得不來盒馬”,所以,截至2022年10月底,盒馬的自有品牌商品類目1200+種,10個銷售規模過億的“盒品牌”;叮咚一邊主打預制菜,一邊打造叮咚大滿冠、叮咚王牌菜、良芯匠人等20余個自有品牌。

總結來看,盈利者的經驗就在于,規模擴張放緩+供應鏈管理→成本控制,以及孵化自有品牌——提高品牌辨識度和差異性,也能和供應商深度綁定,強化對上游供應鏈的控制。

而借鑒盒馬、叮咚買菜兩個先行者的經驗,京東買菜已經學到了最重要的第一點——成本控制,降本增效。

一方面,京東買菜主打的平臺聚合方式,定位在連接“人”和“貨”兩端的“場”,京東輕裝上陣,沒有重資產投資的壓力,同時聚集了消費者附近極具競爭力的生鮮商家,較快時間整合起整個供應端——商品供應更多、第三方商家良性競爭。

另一方面,在線生鮮的一個核心價值是“最后一公里配送”以及“高效配送的時間價值”,所以,京東買菜依托京東成熟的達達快送進行配送履約,成本較低且可調配運力基礎大。目前達達快送業務累計覆蓋全國2700多個縣區市,已經占據了很大市場;而且,達達作為發展9年的配送,有一定的消費者基礎,接洽到“在線生鮮”業務很容易被消費者認可。

輕資產易擴張、第三方商家在商品和服務等方面數量及質量的良性競爭、配送能力滿足即時需求等多重正向因素疊合下,京東買菜是有望在生鮮賽道快速奔跑的。

而在生鮮賽道的布局,對于京東還有更大的意義。

完善即時零售的布局,劍指美團?

生鮮賽道固然是一個大的市場,但依靠生鮮布局即時零售才是京東最終的意圖。

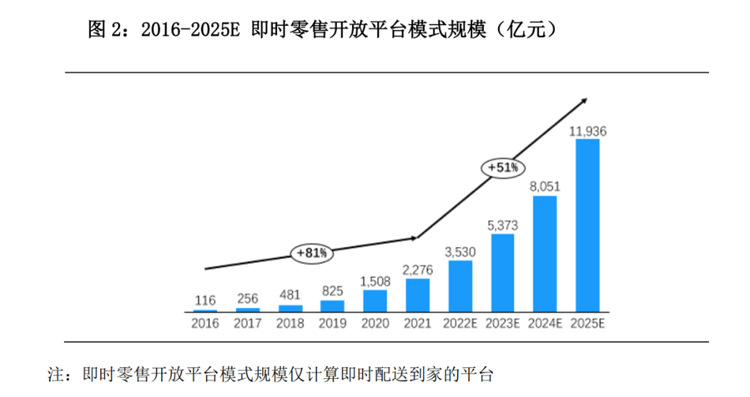

2016-2025E即時零售開放平臺模式規模(億元),圖/艾瑞中國本地零售行業研究報告

冷鏈運輸行業的發展+疫情助推+便利性、便宜等多重因素,推動了線上買菜,成就了這門大生意,也引得各大巨頭紛紛角逐。所以盡管京東在買菜這件事兒上頻頻碰壁,但越挫越勇。

更深次的原因在于生鮮賽道是即時零售的重要組成部分,即時零售又是一個“流量+留存”的生意——讓消費者來,然后一直留下消費。所以,巨頭發展即時零售,在自己的基本盤上不斷擴張,形成消費閉環,恨不得把消費者的一切消費行為綁定在自己身上。

比如,本地生活領頭者美團,在“團購到店”和“外賣到家”的基本盤外,面對抖音、拼多多等新勢力的圍剿下,2022年,美團加大“即時+本地”兩個關鍵詞的落地,打造了一個超大“本地超市”,只有消費者想不到,沒有美團送不到的。

美團給即時需求的用戶送花、送藥、送手機,實現萬物到家;明日達超市則給計劃性需求的用戶,通過高效供應鏈和低價心智,縮短本地生活與上游供應的鏈路,最終提供物美價廉的產品。

而生鮮賽道因為消費群體面廣、消費頻次高很容易形成“流量+留存”的壁壘,憑借生鮮商品帶動流量,加大其他業務消費可能性。對京東來說,如果京東買菜能夠在消費者心智中建立“去京東買菜”的生鮮購物認知,有利于京東到家進一步提升購物頻率,增強用戶黏性。

尤其是現在即時零售行業還處于大亂斗時代,沒有形成明顯的寡頭及行業巨頭情況下,京東更要快速占位。那么,偷師盒馬和叮咚買菜盈利經驗,輕裝上陣的京東買菜能完成從生鮮賽道到即時零售這一重任嗎?

首先要承認的是,戰略方向是對的。

即時零售渠道的消費動機從傳統電商的產品維度升級到產品+時間+空間維度,時效性較慢的傳統電商未能很好滿足的、線下場景無絕對優勢的品類均有滲透空間。而京東買菜,和京東傳統電商的基本盤是互補的,也是京東發展即時零售最好的抓手。

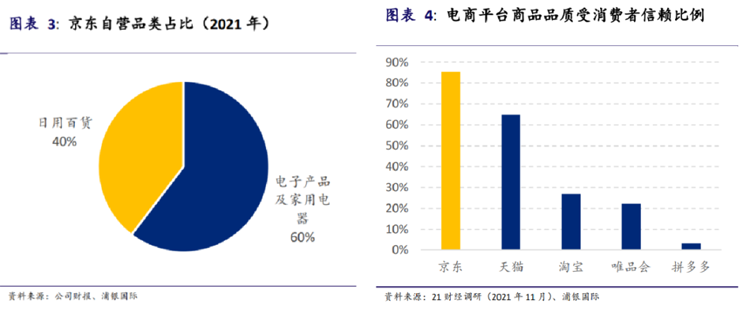

作為傳統電商,京東在商品品質、用戶消費實力(京東主打的電子類消費客單價遠高于其他品類)、配送上已經有極強的優勢,京東買菜剛好彌補了京東電商渠道外沒有也不具備優勢的品類。加之輕裝上陣的聚合模式,可以幫助京東在生鮮賽道占位,進而助力即時零售。

京東作為傳統電商在自營品類及商品品質上的優勢,圖/浦銀國際研報

據《第三只眼看零售》報道,京東買菜還試圖憑借較大優惠力度撕開口子,“為了提升生鮮優勢,現階段生鮮門店入駐京東到家沒有費用,連扣點都沒有。要知道,生鮮門店過去的傭金標準最低是10%,力度還是很大的。”一位熟悉京東到家的零售高管補充道。

對此,一刻商業撥打京東生鮮官方招商求證,當提及生鮮商家入駐條件及費用時,對方表示“不清楚,京東沒有買菜業務……我不負責”。面對京東買菜已經上線了的事實,以及招商人員的“一鍵三否認”,或許意味著京東買菜還沒完全準備好。

目前來看,京東買菜核心問題在于聚合模式太簡單了,就像是一個美團買菜的外賣版本,即時快送、品質保證等同等力下,打美團、征戰即時零售市場都很難有勝算。

或許,京東買菜的更多意義在于完善自身即時零售戰略布局,實際成果還有待觀望。