下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

幾個月前,小程序游戲“羊了個羊”大火,一時間,“老板日賺468萬全款買2套豪宅”的消息引爆全網,微信、抖音網友紛紛自嘲,自己都是幫助別人致富大冤種。

上次這樣的全民小程序游戲盛景,還是5年前。2017年,小程序剛推出時,跳一跳引爆全網。彼時,小程序橫空出世,史上最牛逼產品經理張小龍天天親自帶貨。

回望那時,小程序被視為互聯網流量存量時代,流量變現路上“全村的希望”,投資人視其為點金石,“電商領域目前只看小程序電商”;大大小小的企業,也試圖憑借微信的超大流量和社交裂變優勢,做大做強,畢竟試水小程序又花不了多少錢。

存量時代,流量變現需求急迫,憑借微信小程序強勢崛起的拼多多,也助推著小程序走上神壇。

一時間,小程序成為香餑餑,不做小程序,都不好意思說自己是互聯網企業:微信最先,百度阿里緊跟,美團、滴滴等一擁而上。從2018年11月到2019年8月,騰訊一家小程序數量從120萬家激增至236萬,同時,阿里、百度小程序數量也高達20萬+、15萬+。

然而,僅僅5年時間,除了每日必須打開的微信小程序——健康碼、行程卡外,小程序似乎并未如互聯網大廠所愿成就一番盛世。

過去天天喊要靠小程序把“鏈接內容”直接進化到“鏈接服務”,靠小程序實現商業轉化的百度,轉頭將“托管頁”視為掌上明珠,年報著重渲染;阿里圍繞購物支付的一系列小程序也沒什么進展;更別提美團滴滴等跟風玩票的一眾玩家了。如此種種,不難讓人感嘆,BAT,乃至整個互聯網都棄療小程序了。

然而事實真的如此嗎?倒也不見得。小程序的勢頭只是擱淺,而不是停止。邏輯在于其發展對應著存量變現的時代,而在疫情和短視頻催生的短暫增量時期,其優先級放低,回歸存量時代后,小程序終究會卷土重來。

細心的用戶或許已經發現了,今年在本地生活領域高歌猛進的抖音,最近已經悄悄上線了小程序。在短視頻流量天下已定的情況下,小程序似乎在宣告“I’m back”。

本文,我們將回溯小程序的前世今生,細論小程序的潮起潮落,揭秘BAT棄療小程序的真相,再小小討論重新歸來的小程序未來走向何處。

01

小程序:“留”量為王的金手指

互聯網的歷史中,流量和紅利這兩個詞經常捆綁出現。然而,流量紅利增長殆盡之后,短視頻爆火之前的中國互聯網,面對流量紅利的戛然而止,新的競爭形式呼之欲出。

當用戶數量、用戶使用時長等數字無法拓展時,也就意味著,增長的來源不再是基數而是系數,企業必須在現有基數(存量用戶)的基礎上提高系數(商業化效率)。

除了要“用戶運營,流量變現”這一背景外,當時的另外兩個現實狀況:一是,互聯網細分領域馬太效應明顯,各領域頭部APP優勢明顯——比如,BAT三大巨頭,穩居信息分發(檢索)、電商以及社交娛樂陣地;二是,用戶也不甘繁瑣的APP所擾,希望擺脫不同APP之間切換的麻煩。

所以,不論是出于消費者體驗需求,還是做大流量變現生意,都需要一個超級APP:

這個超級APP,首先要有足夠大的流量盤子,有一定的用戶基礎和優勢;

其次,要可以留住用戶,比如有剛需性的地位使其能夠將用戶牢牢“捆綁”,這樣才有基礎成為超級航母,承載用戶的其他大部分需求。

最擅長連接的騰訊率先一步推出“小程序”,在張小龍的闡釋中,微信小程序就是為服務而生的,“用完即走”。當年常被張小龍提起的服務場景是,通過小程序掃描車站購票二維碼,省去了排隊買票的麻煩。但是這個“用完即走”有個隱含結果,用完小程序即走,是“退回到微信”,而這樣的小程序越多,用戶越“離不開微信”。

讓用戶離不開,也是其他所有企業的夢想。

當然,通過連接用戶和場景,是方便了用戶,也是幫助微信進一步入侵線下世界。簡單說,當微信通過小程序聚合了萬千商戶和消費者時,萬千商戶就是要在微信的底盤上爭取用戶更多的注意力,騰訊不僅成了流量分配規則的制定者,而且成功的每一步交易,騰訊都會分一杯羹。

這樣打著奉獻旗號還能掙錢的好生意,誰都想做。騰訊之外,兩大巨頭,百度和阿里也沖在最前。

2018年7月、9月,百度、支付寶小程序陸續上線,隨后,頭條、美團、滴滴等也紛紛加碼,但是小程序之爭的重頭戲還在BAT三巨頭之間:

騰訊作為先行者,有充沛的流量池和完整的社交鏈傳播途徑,但是,小程序連接線下場景的一個必須條件是“二維碼”,小程序通過二維碼將場景物品與用戶連接起來,顯然,騰訊不具備這一優勢。騰訊的優勢在于充沛的流量池和完整的社交鏈傳播途徑,這也促成了游戲和線上服務率先爆發,比如跳一跳,又比如拼多多,而這與微信最初連接線下服務的初衷背道而馳。

與騰訊不同,阿里的電商生意及支付寶,憑借“買賣活動”及“支付動作”已經連接了線上線下消費的兩端,具備一定優勢,但問題在于,如果商家入駐支付寶小程序,轉化的效率相當有限:

一方面,阿里的產品矩陣是解決購物、支付需求的,但用戶的需求不止于此,這就決定了服務的范圍有限;另一方面,阿里不地道,數據顯示,在其用戶規模TOP20的小程序里,只有45%不是阿里系的,簡單說,本來阿里的小程序服務的范圍就有限,還偏心自家人,那其他商家自然不愿意加入,阿里的小程序生態必然無法做大做強。

再看百度,雖然作為小程序所附著的超級APP,百度APP打開頻次和用戶使用時長跟微信、支付寶還不是一個量級,但天天喊著要靠小程序把”鏈接內容“直接進化到”鏈接服務“,實現商業變現的百度下足了功夫。

在吸取其他兩家的不足后,百度集齊了多重優勢:大流量(PC時代起的流量之王)、開放生態(聯合眾多生態,彌補檢索入口導致的流量不足)、強轉化效率(用戶檢索的強意圖)、公平開放(與阿里形成對比)……

在依托小程序打造超級平臺這條路上,BAT各顯神通,但由于基因不同,各自為營。然而就在小程序大戰持續,還未決出真正贏家時,短視頻強勢崛起了,小程序被迫熄火了。

02

爭奪短視頻流量紅利,小程序隱居幕后

這邊,困于圖文時代流量存量時代的BAT,苦苦決戰小程序。那邊,快手、抖音率先引爆短視頻,開啟流量新增量時代。

2018年中國短視頻用戶規模同比增長107%至5.01億,短視頻廣告市場規模也增長至117億人民幣,數據可觀的背后,是待挖掘的可持續增長。

短視頻迅速扶持起抖音、快手兩大互聯網企業,再次驗證了流量紅利的威力,同時,也為互聯網行業開墾出另一片無主的肥沃草場。新的機會降臨,巨頭起頭跟進,畢竟跑馬圈地的方式,雖然野蠻但也誘人多了。

當然,其實巨頭們也不得不參與這場短視頻的較量——圖文時代的社交、電商、搜索,到短視頻時代的社交、電商及搜索,說到底都是“注意力經濟”,短視頻多了一分,圖文必然就少了一分。老牌巨頭們要想不被踢出局,就必然要加入。

簡單說,短視頻帶來又一流量增量時代,又是互聯網企業熟悉的跑馬圈地、爭奪流量的游戲,繼續用戶人數、停留時長的較量。

這一波流量之爭中,除了抖快兩大短視頻巨頭外,BAT依舊是主要參與玩家:

這其中,騰訊下了大功夫,但奈何“起了個大早,沒趕上晚集”:從最初孵化微視;到戰略性放棄微視,改投資快手;再到抖音黑馬殺出,率先實現2億月活,騰訊“復活”微視,砸錢、砸流量、鋪開短視頻矩陣,但依舊難敵抖快;2020年初,騰訊在微信單設“視頻號”入口,發出最強一擊。

相比騰訊守著社交基本盤,后院穩定,在短視頻賽道四面出擊外,百度和阿里似乎更為謹慎些(雖然百度短視頻一度也怒砸百億在春節晚會):

短視頻發展初期,阿里受威脅最小,甚至一度受益,畢竟那時娛樂和消費的界限還未完全消除,而短視頻營銷的最終導流方向,還是淘寶;后期,阿里雖試水短視頻,比如淘寶增加短視頻模式,又比如2019年,收購Vmate,在印度市場和抖快競爭,但都反響平平;

而百度這邊經歷了升級百度圖片、推出榴蓮、好看、伙拍、全民小視頻等一眾短視頻APP,2019、2020年參與春節紅包大戰,戰略上,嘗試以微劇賽道突破。直到今天,短視頻依舊是百度移動生態重要一支。

百度移動生態系統:短視頻只是內容矩陣的一部分,用以吸引和留住用戶。

BAT在短視頻賽道的努力或不努力,已成定局,而背后也有自身的考量。在上一輪存量時代,巨頭們正埋頭準備精耕細作,運營用戶時,短視頻在疫情的推動下,如吸水泵一樣,快速將流量吸附過來,造就了一個新的流量增量。

而這背后有兩點要清晰地認識到:一是,短視頻巨頭快速且大量吸附流量下給互聯網巨頭的機會不多,二是,留給抖快兩個短視頻巨頭的時間也不多,沒有那么多跑馬圈地的時間,就要進入流量變現、用戶運營的階段了。

回到當下,抖快的月活難以增長,一方面要專注電商、另一方面還要發力本地生活。這也意味著流量再次來到存量時代,來到了與幾年前一樣的時刻——要留住用戶、要經營用戶、要打造一個可聚合所有APP的超級平臺。而近日,抖音小程序的上線似乎也說明了,其打造超級平臺的最佳解法。

在抖音的打法中,短視頻流量吸引+小程序深度經營是連接買賣兩端的左膀右臂——短視頻是前端,興趣種草的銷售線索,小程序幫助完成最終交易。消費行為、習慣等深度沉淀在小程序中,幫助商家商家更了解用戶、更精準營銷。

事實上,仔細扒拉短視頻時代以來BAT的動作,可以發現,小程序從未消失,只是在BAT短暫地參與流量爭奪時,被暫時擱置,準確地說,是被藏在了幕后。

對騰訊,小程序屬于賠本賺吆喝,疫情時代,健康碼、行程卡成了國民每日必備,社會工具背后,騰訊躺著賺了流量和用戶心智,但可惜的是,并未變現;

對百度,小程序蟄伏蓄力。一邊,小程序聯系百度系各內容矩陣,實現流量互通;另一邊,托管頁作為前端,通過高確定性的銷售線索,精確對接商家和消費者,實現廣告變現(2022Q3,托管頁收入占百度在線營收的51%)的同時,為小程序后續打造超級平臺積累基礎——托管頁一次對接商家和用戶后,可轉化在百度的商家小程序上,幫助商家進行私域轉化;

對阿里,小程序優勢漸去,需要新力。雖沒有更多動作,但圍繞消費、支付行為的一系列小程序,依舊牢牢堅守陣地(不得不承認的是,在水電、社保繳費等生活領域,騰訊開始分一杯羹);而阿里最初獲得大眾熱捧的螞蟻種樹、螞蟻莊園等小程序游戲,新意和吸引力缺乏,小程序后續接力不足。

總得來說,經歷短暫的短視頻“吸水泵”后,小程序作為流量存量時代變現的最后一環,即將繼續浮出水面。

03

流量變現的錦上添花,小程序何去何從?

流量存量時代再度來臨,各家小程序準備就緒,而小程序玩法成功的關鍵在于,小程序前面一環連接到哪里,比如,騰訊的社交、抖音的電商和本地生活,阿里的生活服務,或者,百度的信息檢索。

再次劃重點,小程序的核心本質是——在平臺之上,連接商家和消費者,通過深度運營轉化,提高效率:鞏固平臺的流量壁壘、增強商家運營效率、提升消費者消費體驗。其戰略地位,是“錦上添花”,也就是說,建立在“商業變現”基礎上,做大做強。

那么,基于這一前提,目前,更有可能通過小程序打造超級平臺的是抖音、百度和騰訊。

微妙的是,和以往群雄逐鹿中原的壯烈場面相比,新立場認為,抖音、百度及騰訊將形成小程序三方共處的和諧局面。

首先,抖音的“流量紅利+電商、本地生活”基本盤,通過小程序打造“輕消費”超級平臺。

抖音的電商、本地生活業務,是短視頻流量變現的長短劍,通過興趣種草讓消費者在娛樂同時進行消費購物, 小程序可以幫抖音更進一步將用戶和商家鎖住,一站解決用戶的“吃喝玩樂穿用等”需求。

不過值得注意的是,不論是抖音電商及本地生活業務屬性,還是,在抖音的實際消費,我們都可以發現,抖音進行的都是“輕消費”,種類廣、消費頻次高,面向普羅大眾的生活所需,似乎單筆利潤空間有待提高,尤其是和百度占據優勢的游戲、家裝、建筑、醫藥保健等行業相比。

百度的強檢索屬性,決定了當下托管頁貢獻了其在線營銷業務的半壁江山,也將成為后續小程序發力的根據地。

2019Q4在百度財報上大放異彩的托管頁,其本質是企業SaaS服務,通過百度托管頁,商家不需要支付服務器、軟件及帶寬等網站設施費用、也無需自建網站,調用百度提供的各類組件,快速搭建商家網頁,在用戶進行檢索后,精準連接雙方。

而百度賦能的地方在于,在使用托管頁后,商家可以利用到百度最為倚重的 AI 技術來更加精準地進行廣告部署,與百度的智能搜索和智能推薦能力有效結合。

可以看到,百度托管頁生意背后的兩大重點在于,一是,用戶主動檢索帶來的強消費屬性;二是,百度營銷的行業優勢。

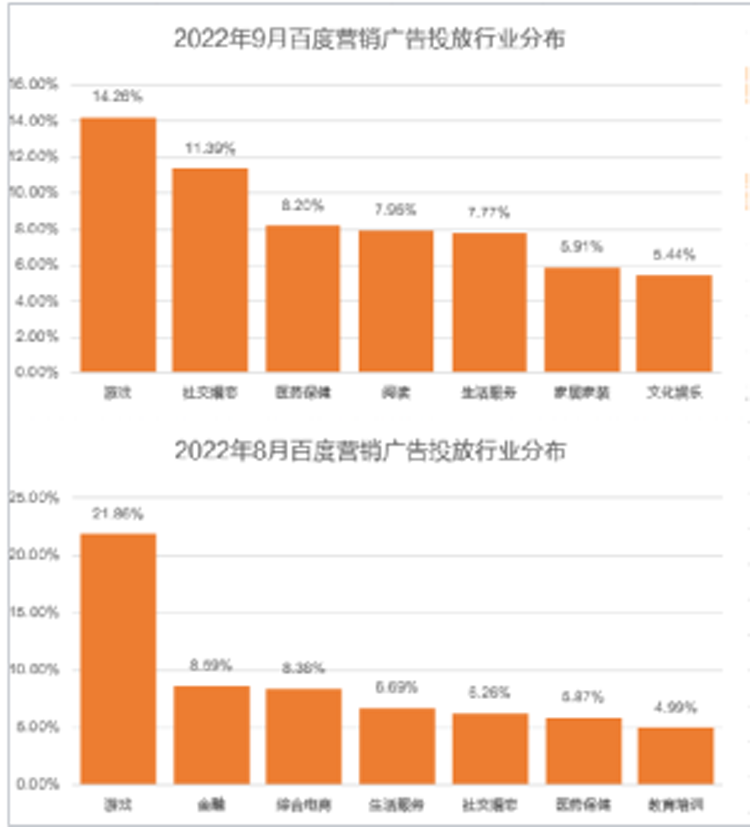

根據今年8、9月百度營銷廣告投放行業分布數據,游戲、社交婚戀、金融、醫藥保健、生活服務等行業遙遙領先——一方面,這些行業廣告投放帶給百度的利潤明顯高于抖音的電商及本地生活,另一方面,百度在這些領域的檢索咨詢具備很強的內容優勢及壁壘,畢竟,用戶在檢索哪家工廠鏟車性價比最高時,不會前往抖音。

簡單說,流量存量情況下,百度和抖音占據自身的業務基本盤,可以通過小程序打造各自業務領域的超級平臺,局勢明朗。

但憑借疫情形成小程序流量一霸、并培養了較強用戶心智的騰訊小程序似乎和百度、抖音走了相反的路徑——百度、抖音,先是打下基于自身流量特點,形成的業務江山,再有望通過小程序加強壁壘,接下來要做的就是如何運作自家小程序,打造超級平臺。

而騰訊則是沒有擅長的特定某項業務,只是率先打造了微信這個超級平臺,連接了十億級用戶,如何將這龐大的流量連接給商家,運營變現,并讓他們留在微信這個平臺,是騰訊的下一步關鍵。在12月15日,騰訊線上召開的內部員工大會上,馬化騰還重點提及“把小程序電商服務和產業互聯網數字化內容結合起來,才是騰訊應該做的事”。

無論是圖文還是短視頻時代,流量粗獷爭奪之后,回歸精耕細作實現變現才是商業根本。作為提供聚合和連接功能的平臺,想提升效率降低門檻,小程序無疑是最有利的武器,其未來必然是光明的。

*題圖及文中配圖來源于網絡。