下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

8月,重慶銀行迎來新行長。

根據重慶銀行第六屆董事會第七十一次會議決議公告,原行長冉海陵到齡退休,董事會同意聘任高嵩為重慶銀行行長,相關任職資格尚須報國家金融監督管理總局重慶監管局核準;高嵩在取得前述任職資格前,代為履行行長職責。

據了解,高嵩現年44歲,原為重慶農商行副行長,并曾在交通銀行重慶分行任職。2020年7月至2021年12月,曾掛職任國務院國資委政策法規局副局長。此番履新后,他將成為最年輕的上市銀行行長之一。不過高嵩將面臨重慶銀行盈利能力下降,資產質量風險加大的局面,同時該行支出增幅也較大,高嵩能否為重慶銀行尋到新動能,或將是對其的考驗。

01

個人銀行業務稅前利潤大幅跳水

2022年的重慶銀行營業收入下降,凈利潤也是經過各種“努力”實現一定的增長。

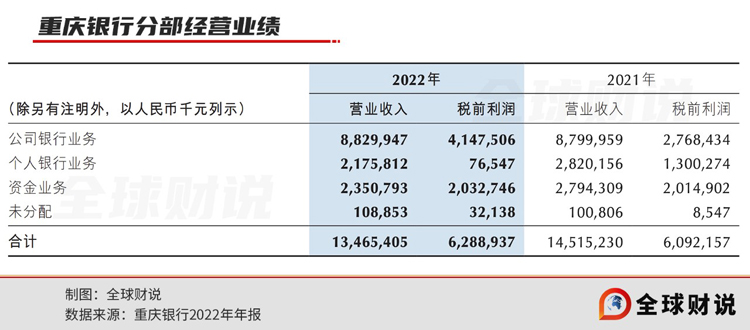

2022年該行全年實現營業收入134.65億元,同比下降7.23%;實現凈利潤51.17億元,同比增長5.30%。

注意到,重慶銀行2022年利息凈收入和手續費及傭金凈收入雙下滑,導致營業收入必然下降。而兩者的下降則主要是因為支出增長過快,導致收不抵支。

數據顯示,2022年,該行利息收入為275.34億元,較上年增加1.23億元,增幅0.45%;利息支出為167.26億元,較上年增加9.12億元,增幅5.77%。利息支出的大幅增長,“吞噬”掉了收入微不足道的增幅,導致利息凈收入同比下降6.8%。

具體來看,其利息收入增幅不高,主要是受生息資產平均收益率下行影響,去年較上年下降了43個基點。根據利息收支變動,生息資產中拖“后腿”的是現金及存放中央銀行款項和存放于同業及其他金融機構款項,二者利息收入直接表現為負收入,客戶貸款和墊款雖然利息收入增長,但還是受到利率因素較大的拖累影響,產生的利息收入還不及證*投資高。

而利息支出的變動則主要是受規模因素影響,尤其是客戶存款規模的增長,此外客戶存款平均成本率也有增長,較上年增長0.03個基點,因此在規模和利率因素的共同帶動下,推高客戶存款利息支出水平,最終導致利息支出遠高于利息收入的增長。

去年該行客戶存款總額3825.94億元,比上年末增加438.99億元,增幅12.96%,增幅較高。該行公司存款和個人存款占比水平較為均衡,占比分別為50.55%和43.7%,其中公司活期存款規模下降,即便公司類活期存款平均成本率上升,也未能阻止其下滑。

具體從收入貢獻來看,重慶銀行主要還是依賴公司銀行。該行公司銀行業務收入和稅前利潤均顯著高于個人銀行業務,需注意的是該行個人銀行業務稅前利潤大幅跳水,2022年同比大幅下降94.11%。

注意到,該行在去年減少了零售貸款投放,去年末零售貸款余額較上年下降7.19%,中堅力量當然還是公司貸款,同比增長12.25%,不過值得關注的是,票據貼現同比大增67.98%。

手續費及傭金的收入和支出情況和利息收入支出類似,即收入微增,支出大增,導致收不抵支。

2022年,該行手續費及傭金收入同比僅微增1.28%,手續費及傭金支出同比則大增了14.1%,最終導致手續費及傭金凈收入下降。在手續費及傭金收入中主要是擔保及承諾業務收入下降較多,降幅33.74%,該行稱主要是由于跨境擔保業務收入減少。支出結構沒有披露,尚無法判斷支出大增的原因。

02

不良雙升

重慶銀行營業收入下降,利潤還能增長,主要還是依靠壓縮信用減值損失。

2022年該行營業支出下降,但其中業務及管理費是增長的,同比增長9.22%,人工成本是業務及管理費的最重要組成部分,同比增長了7.46%。帶動營業支出下降的是信用減值損失,2022年該行信用減值損失同比下降30.22%。由此帶來利潤的進一步增長。

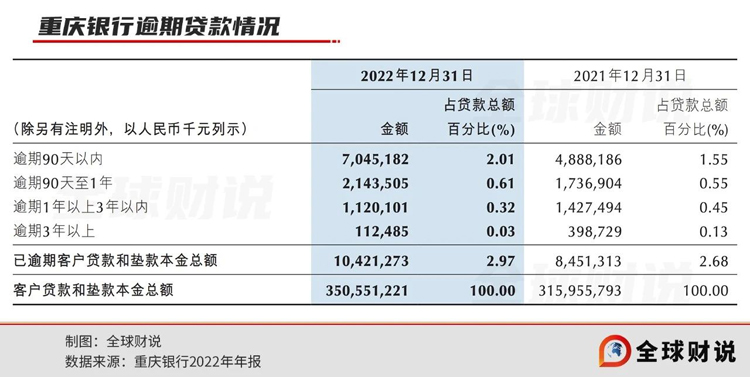

信用減值損失下降,是因為該行資產質量改善了嗎?從報表數據看似乎并非如此。該行2022年不良貸款“雙升”,撥備覆蓋率下降,逾期貸款增加、核銷增長,即該行資產質量風險反而是在上行。

2022年不良貸款余額較上年增長17.76%,不良貸款率1.38%,較上年末提高0.08個百分點;撥備覆蓋率211.19%,較上年末下降62.82個百分點。從貸款五級分類看,該行的關注類貸款還在增長,意味著未來不良仍有上行風險,次級、可疑類貸款也在增長,也加大了未來損失類貸款增加的風險。

逾期貸款去年較上年增長了10.95%,其中主要是新增逾期,其逾期90天以內貸款較上年增長44.13%,逾期90天至1年的較上年增長23.41%。當年的核銷及轉出也較上年增長了3.78%。

從貸款類別看資產質量情況,《全球財說》注意到,該行零售貸款不良率雖然低于公司貸款,但增幅較大,較上年增加了0.4個基點,其中個人按揭貸款、個人消費貸款、信用卡透支的不良貸款率均在增長。個人消費貸款不良率增幅最高,較上年增加了0.68個基點,注意到,該行去年個人消費貸款發放余額也有大幅度下降,同比大幅下降47.84%。

從貸款行業看,房地產貸款在行業貸款中余額及占比有所下降,但不良率還在上升,2022年較上年增加了1.17個基點為5.88%。

今年2月17日晚,重慶銀行推出A股上市后第三次股價維穩措施,其中,第一大股東重慶渝富擬以不低于該行最近一個年度現金分紅15%的自有資金增持股份,增持金額不低于2858.02萬元;包括董事長林軍在內的12名董事、高管擬以不超過上一年度領取薪酬總額(稅后)15%的自有資金增持股份,增持金額合計不低于40.25萬元。本次增持金額合計不低于2898.27萬元,增持期限員自今年2月6日起90天內。

7月28日晚間宣布,截至當天,該行關于穩定股價措施所涉及的增持計劃已實施完畢,有關增持主體以自有資金通過上海證*交易所交易系統以集中競價交易方式累計增持股份約381.83萬股,占總股本的0.1099%,累計增持金額2899.45萬元,成交價格區間為每股7.10元至8.34元。