下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

2018年拼多多剛上市時,黃崢將拼多多比作“三歲的孩子”,身上還有很多顯而易見的問題,眼前充斥著可見的危險與挑戰。

如今5年過去,這個孩童已經成年。

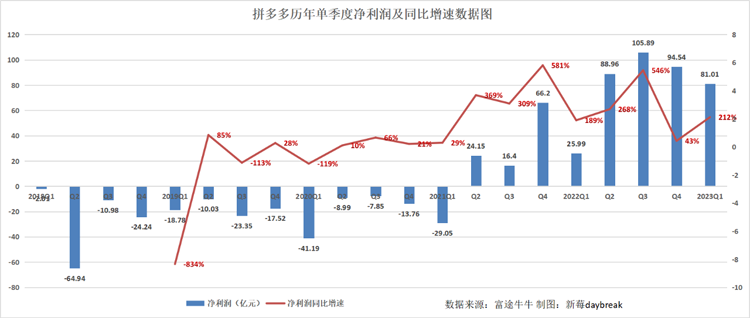

一個衡量指標是,即使不再激進地花錢投入,拼多多的收入依然能保持上漲,維持著利潤的穩定。前不久發布的2023年第一季財報就是注腳。

從2021年Q2開始,拼多多就開始扭虧為盈,釋放的利潤不斷攀升,已經在最近連續的四個季度內,維持在80-100億元之間。

和所有電商平臺一樣,拼多多是靠著廣告單條腿站起來的,現在第二條腿傭金收入也日漸有力,正在成為公司的第二營收支柱。

這些數據的穩定增長,在提示著這家公司步入成年。但同時,拼多多依然沒有擺脫青春期煩惱。

前段時間,中小商家的“炸店事件”引起軒然大波,這對拼多多的平臺治理策略執行提出挑戰。這樣的陣痛,未來可能還會發生。

2023年第一季度還發生一件事情,就是拼多多國內業務一號位更新,趙佳臻從幕后走到臺前。

不論是最高管理層更迭,還是平臺治理風波,對步入成年期的拼多多來說,必須擁有足夠強大的抵抗力,承接一切未知變化。

增長背后的動力

廣告和交易傭金已經真正成為拼多多的兩大營收支柱。

2023年第一季度,廣告和傭金分別為拼多多帶來的收入數據為272億元、104億元,相比2022年Q1,分別同期增長50%、86%。兩位數的增長,在當下的環境中并不多見。

過去三年間,這兩項收入不斷釋放增長潛力。2020年第一季度,拼多多的廣告收入為55億元,交易傭金收入只有10億元。如今,廣告和傭金是拼多多收入來源的左膀右臂。

拼多多是一家在競爭成熟的電商環境下成長起來的公司,投入了巨大的財力獲得了五環外人群的青睞,走的路子很野也很新。過去幾年間,不斷攻城略地收割用戶的同時,收入內核也在變得堅挺。

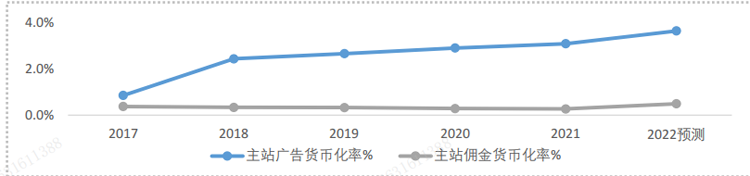

要看這份增長動力的內核來自于哪里,就要看GMV與貨幣化率這兩個指標。拼多多已經不再公布GMV,外界把關注焦點放在電商平臺都關心的貨幣化率。

這個指標指的是平臺運營模式下將GMV轉化為營收的比率,廣告和傭金是貨幣化能力的兩條體現途徑。

也就是說,為了吸引更多顧客,商家需要獲取平臺的流量,就需要向平臺支付推廣費用,這就構成了平臺的廣告收入來源。而一旦平臺上產生交易,商家也需要向平臺支付交易傭金。

《國海證*》的數據顯示,拼多多主站2021年廣告貨幣化率為3.1%,同比提高0.2pct,且反超阿里巴巴中國零售商業廣告貨幣化率,2017-2021年拼多多主站廣告貨幣化率提升明顯。2021年整體傭金貨幣化率為0.58%(含多多買菜業務),同比提高0.23pct。

(國海證*)

GMV和貨幣化率是拼多多在數據層面上的成長反饋。反映到更具體的日常經營里,拼多多在業務層面的動作促進了這兩項核心數據的增長,帶動企業收入量級的增長。

三次變軌

從2017年到2022年,拼多多經歷了三次變軌,每個階段的改變,都為廣告和傭金收入帶來不一樣的促進作用。

2017年到2019年,拼多多在內容營銷不惜重金投入,大力贊助春晚和各種綜藝節目,號稱流量收割機。這個時期,拼多多把用戶參與度放在比貨幣化更高的優先級位置。

在2019年Q3的財報會議上,有分析師特意提出關于補貼策略的問題。公司CFO從財務角度解釋完后,黃崢補充說道:“當看到機會時,我們應該更激進地花錢。”該季度,拼多多的營銷費用是69億元,營銷費用率高達92%。

拼多多在營銷補貼上的投入,也帶來了實實在在用戶數據的改變。數據顯示,2018年,拼多多總訂單量達111億筆,較2017年同期的43億筆增長158%,平臺日均訂單量由2017年的1180萬單攀升至3040萬單。

用戶數據和訂單量不斷上漲,推動了拼多多的GMV上漲,2020年Q4,拼多多的GMV數據為16676億元,同比增長65.7%。

這三年也是拼多多成立之后的第二個三年,GMV的上漲也帶動了主站廣告貨幣化率的提升,傭金貨幣化率保持著相對穩定。這期間,拼多多提早做了兩件事,為后期廣告和傭金收入的成長埋下了伏筆,一是品牌升級,二是百億補貼。

進入下一階段,拼多多繼續低頭趕路,但也沒有忘記抬頭看天。

2019年至2021年,社區團購戰打響,拼多多被迫入局增奪流量入口,將業務重點放在多多買菜,用戶活躍度和黏性都有所提升,這繼續拯救了拼多多的GMV。

由于主站和買菜業務的相互協同引流,拼多多的農產品GMV高速增長。2021年,平臺農產品GMV達4200億元,同比增加55.6%。

就像進入秋天收獲的季節,拼多多在前期大力投入的百億補貼,在2021年開始抽傭,平臺的傭金貨幣化率有了實質性的改變。

第二年,拼多多的廣告業務再次爆發,這是拼多多商業化的第三次變軌。

因為這年年中,拼多多推出全站式廣告工具,平臺不再區分自然流量和付費流量,均收取一定費用,這意味著平臺將以前免費的自然流量都逐漸商業化。

“人找貨”產生的自然搜索流量是平臺主要的流量來源,當搜索廣告競價水平提升之后,也一并帶動廣告收入的提升。

2022年第二季度,頭部電商平臺的廣告和傭金收入錄得同比負增長,而同一時期,拼多多還分別保持著39%和107%的高增速。

第二條腿發力

今年第一季度,拼多多的傭金收入約占總收入的三分之一,逐漸成為拼多多的第二營收支柱。和很多互聯網企業一樣,拼多多一直都在不斷探索業務的多元化,豐富收入結構。

目前,拼多多的傭金收入包括電商傭金收入、多多支付的手續費,以及多多買菜和Temu帶來的收入,也分別計入其中。

這幾項收入中,電商板塊的傭金收入是不容忽視的一項。要說清楚電商傭金收入,就要提到平臺為了吸引商家入駐,拼多多都做了哪些努力。

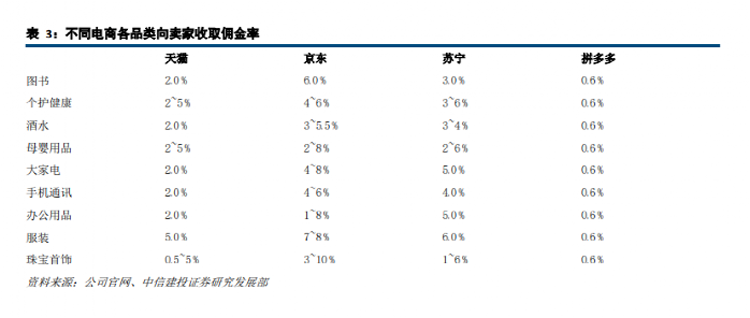

為了把平臺的流量做大,拼多多在用戶端的營銷上下足了功夫,比如“零門檻開店”。所以一直以來,拼多多對入駐商家的抽傭比例一直是低于其他平臺的,這也是拼多多后發制人的重要原因。

2018年9月,中信建投證*研究發展部曾對各電商平臺各品類的賣家收取的傭金率進行對比,其中拼多多的傭金率是最低的,只收取“0.6%的技術服務費”。

只不過,隨著平臺規模的壯大,拼多多開始有意提高抽傭比例。2021年,就有兩家在拼多多上分別賣家居生活產品和口罩的商戶告訴我們,那時平臺對他們的抽傭比例分別為每單2.5%、5%。

他們當時一致認為,這個抽傭比例是合理的,對比其他平臺,這個比例還是很低的。這也是吸引他們繼續留在拼多多繼續經營的原因。

與電商帶來的傭金收入不同,買菜業務看似與這項收入距離很遠,沒有聯系。其實,它一直都是拼多多第二條收入增長曲線的突破點,也是主站業務的自然延伸,向上可延伸至農業和供應鏈,向下可探入同城零售和本地生活。

多多買菜上線于2020年8月,這項業務就像打車之于美團,用高頻低價的特性,為平臺帶來源源不斷的活躍用戶,不斷產生復購,增強用戶黏性,從長遠來看,做的是用戶留存的生意。

對電商平臺來說,用戶的購買頻次、客單價及用戶數量大小,是用戶留存和復購情況的量化體現,這三個變量組成了平臺賴以生存的GMV,進而決定了平臺的變現規模。

買菜業務就是這臺內燃機。它以“高頻打低頻”的做法,為拼多多的GMV增長不斷輸血,產生的收益按照傭金計入交易服務收入之中,是傭金增長的重要來源之一。

除了多多買菜,百億補貼同樣是傭金收入構成中不能忽視的一環。

百億補貼在上線之初,對于那些高客單價的品牌商家,拼多多再次揚起手中的“紅手帕”讓渡利潤——入駐商家在全站實行“0傭金”策略,實現全網最低價,以此吸引一二線城市新用戶。

進行到第二年,百億補貼的重點由獲客轉向了提高復購,中腰部品牌的供貨渠道發生了轉變,從經銷商供貨轉向了品牌直供。并且與生活品類相關的高頻次消費商品變多,改變用戶留存和復購,進一步推動GMV增長。

有了前兩年的鋪墊,第三年百億補貼正式面向商家抽傭。晚點LatePost報道,當時拼多多的抽傭比例為1%-3%,涵蓋數碼、美妝、家電、服裝等品類。《國海證*》曾推算,2022年Q3百億補貼傭金率約在2.2%,仍處于行業低位。

除了買菜、百億補貼,以及電商帶來的傭金收入,2020年底推出的多多錢包(多多支付)也被計入其中,只要用戶選擇多多支付進行付款,那么0.6%的交易傭金是算進拼多多的營收,不再與支付寶、微信支付分成。

值得注意的是,2022年9月上線的Temu,這個被稱為“海外拼多多”的業務,產生的收入也按照傭金收入計入報表。

新冒險

拼多多這幾次財報最受關注的部分莫過于海外業務Temu。

最先,Temu進入的是北美市場,后來持續進入12個國家的新站點開疆拓土。除了在Facebook、Instagram等主流社交平臺上投放廣告引流之外,Temu在海外也和拼多多一樣,玩起了社交裂變的玩法。

不過,由于國內外市場環境的不同,上述方式都無法展開大規模的營銷。直到今年一季度,Temu投放了美國第57屆“超級碗”廣告秀,用約一億元的重金買下了兩個廣告時段。

有行業人士說,這是Temu真正邁向海外品牌營銷的第一步,接下來Temu極有可能會成為美國各大節目的常客。

效果立竿見影。根據SensorTower數據顯示,一季度,TemuAPP的下載量增加了1900萬次,截至2023年3月,Temu已經擁有超過5000萬的注冊用戶和2000萬活躍用戶,月均成交額達到10億美元,這為平臺GMV創造更多增量空間。

體現到2023年Q1的財報數據,Temu在海外的市場擴張一定程度上拖累了公司整體毛利,相比上個季度,本季度拼多多的毛利率環比下降了7個百分點,但由于主站廣告和傭金帶來的收入遠超預期,Temu并未對公司整體業績帶來顯著的負作用。

更直觀的營銷費用,本季度卻并沒有顯著增加,反而比上一季度少支出了14億元,增速也低于上一季度的56%。

拼多多對Temu保持投入的同時,也在小心控制著公司的營銷費用,避免出現巨幅上漲的現象。

一個細節是,拼多多營銷費用率長期在40%上下波動,即便Temu進入海外市場,并在一季度重金投放了廣告,拼多多依然能在公司整體層面上,克制住花錢的節奏。

國內主站和海外拓展,財報層面并沒有再出現激進花錢,導致犧牲利潤換取用戶增長這種情況產生,拼多多到了可以釋放利潤去做更多市場探索的成年階段。

從2021年第二季度開始,拼多多就已經在公司層面扭虧為盈,而且已經連續在最近的四個季度,保持凈利潤在80-100億元之間。今年第一季度,拼多多盈利81億元。

正如那句話所說,一家公司只有盈利,持續穩定地盈利,才算是最終的安全。對于拼多多來說,就是一樣。