下載投融界APP

隨時隨地獲取新鮮資訊

服務熱線:400-858-9000 咨詢/投訴熱線:18658148790

3月9日晚上,動力電池龍頭公司寧德時代公布了2022年的年報業績。

整個2022年寧德時代實現了營業收入3285.94億元,同比增長152%;歸母凈利潤為307.3億元,同比增長92.89%;經營活動現金流凈額為612.09億元,同比增長42.65%;

毛利率為20.25%,同比降低6.03個百分點,凈利率為10.18%,同比降低了3.52個百分點;此外,寧德時代還計提了39.7億元的資產減值損失。

其中,第四季度單季度,營業收入達到1182.54億元,同比增長107.48%,環比增長21.45%,歸母凈利潤為131.38億元,同比增長60.6%,環比增長39.41%,毛利率環比增長3.3個百分點到22.57%,凈利率環比增長1.46個百分點到11.69%。

華爾街見聞·見智研究(公眾號:見智研究Pro)認為,無可否認的是,2022年的確是動力電池廠商盈利水平受損的一年,即使是龍頭公司寧德時代也不例外,毛利率和凈利率水平相較往年不管是絕對值還是下降幅度都有較大差異,國內市場份額也率遭挑戰者的侵蝕,最終降至50%以下。

但好在這種下降趨勢并非貫穿全年,寧德時代的整體營收,利潤水平和毛利率等在全年呈現明顯的低開高走態勢,且有望在2023年繼續維持盈利修復,而背后的主要原因在于以下幾點:

(1)產品價格方面,由于大部分動力電池廠商和新能源車企定下的有關動力電池和儲能電池的金屬價格的聯動機制基本上分別是在二和四季度才逐步完成,所以動力電池和儲能電池由于原材料價格漲價所帶來的成本壓力在2023年的上半年。

寧德時代也不例外,所以此前成本壓力基本上還是由電池廠商進行自我消化,導致盈利受到影響,但好在產品的價格也是在逐季增加。

(2)抗壓能力和行業地位方面,即使是在如此艱難的一年,從寧德時代的經營活動現金流(612.1億元,同比增加42.65%)、應付/應收賬款(應收賬款和票據為614.9億元,比2021年年底增加了362.7億元,且遠遠小于應付賬款和票據2208億元。相比去年年底增加了1136億元)和合同負債(224.4億元,同比增長了94.45%)的相應情況來看,寧德時代的議價能力和行業地位依舊穩固,下游訂單充足,客戶依舊愿意預先支付采購款來獲取產品。

(3)電池產品出貨量方面,寧德時代國內四個季度的電池裝機量分別達到25.51GWh、26.99GWh、39.52GWh和49.98GWh,而全球四個季度的電池裝機量分別達到33.3GWh、35.67GWh、50.8GWh和71.8GWh。

除了二季度,寧德時代的裝機量在其他時間均現明顯的同環比高增長,且海外的裝機量增長速度,境外業務毛利率水平依然都要高于國內。

(4)產品成本方面,上游鋰價在2022年四季度達到最高點,并已經開始從11月份中旬開始出現明顯回調態勢。

電池級碳酸鋰已經從價格最高位的60萬元/噸一路跌至如今36元/噸,電池級氫氧化鋰價格也面臨跌破40萬元/噸大關,中游鋰電材料的加工費和產品價格也持續受到擠壓,疊加擁有不少自有礦的寧德時代提出的鋰礦返利計劃有望贏回終端新能源車企的訂單,所以寧德時代的2023年的業績非常值得期待。

01

三大業務剖析

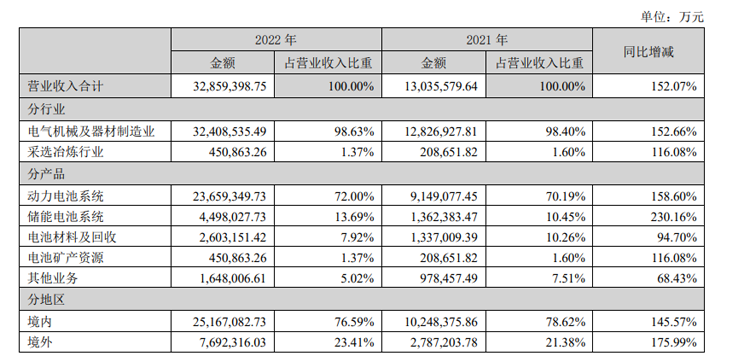

寧德時代的三大業務根據營業收入高低排序,分別是動力電池系統業務、儲能系統業務和電池材料及回收業務,總體來看均處于業務穩定發展,營收持續增長,但毛利率均下滑的態勢。

(1)動力電池系統業務

2022年全年,寧德時代的電池系統的實際產能為390GWh,同比增長128.9%,在建產能為152GWh,全年年產量達到325GWh,同比增長100%,全年銷量達到289GWh,同比增長116.6%,庫存量為70GWh,同比增長75.2%,但隨著產能的迅速擴大,寧德時代的產能利用率從此前的95%降至83.4%。

而從裝機量方面來看,寧德時代國內四個季度的電池裝機量分別達到25.51GWh、26.99GWh、39.52GWh和49.98GWh,而全球四個季度的電池裝機量分別達到33.3GWh、35.67GWh、50.8GWh和71.8GWh,除了二季度,寧德時代的裝機量在其他時間均現明顯的同環比高增長。

華爾街見聞·見智研究認為,寧德時代的電池實際和在建產能,以及產量和銷量這四大主要指標的持續高增長,直接體現了寧德時代的最為核心的動力電池系統業務不僅在當下維持著行業的領先地位,而且在中長期也有強勢保障,始終保持著迅猛發展趨勢。

這也直接帶動了該業務的營收,寧德時代的動力電池系統業務的營業收入高達2366億元,同比增長158.6%,營收占比維持在72%左右,但毛利率由于上半年上中游原材料價格的持續大漲,以及此前便宜成本的存貨逐步用完,導致同比降低了4.83個百分點跌破20%大關至17.17%。

(2)儲能系統業務

寧德時代的儲能系統業務依舊是營收和占比增長速度最大的業務。

2022年寧德時代的全球儲能電池出貨量市占率達到43.4%,較去年同期提升5.1個百分點,連續2年排名全球第一,這也助推寧德時代的儲能系統業務的營業收入從2017年的1645萬元增長至449.8億元,同比增長230.16%,營收占比則從0.08%提升至13.69%,已經超過鋰電池材料業務成為寧德時代不可或缺的第二大業務。

儲能訂單由于多為長期訂單,且相較動力電池,儲能電池對于價格波動更為敏感,短期很難直接和客戶談判要求漲價,所以儲能系統業務的毛利率下降的較為嚴重,2022年儲能系統的毛利率為17%,同比降低了11.51個百分點,降幅遠遠超過其他業務。

但從下半年儲能系統業務毛利率相較上半年的逐步回暖的態勢(2022年上半年寧德時代儲能系統毛利率僅為6.43%),以及2022年下半年儲能中標價格的緩慢提升來看,儲能電池的價格也在下半年尤其是在四季度有所調整,寧德時代的儲能系統業務有望在2023年一季度繼續維持毛利率修復。

(3)電池材料及回收業務

寧德時代的上述兩大業務從2022年整體情況來看,其實都面臨著盈利水平下滑,毛利率下降的局面,而寧德時代的鋰電材料業務反而是三大業務中基本上維持住毛利率水平的業務。

銷售量和生產量的大幅提升,也使得電池材料及回收業務的營業收入達到260.3億元,同比增長94.7%,毛利率則是三大業務中較為穩定的業務,僅僅下降了2.36個百分點,依舊維持在20%以上的水平達到21.23%。

02

最艱難的盈利下滑階段已經過去

2022年對于處于長期鋰價高漲,而盈利空間倍受影響的動力電池廠商毫無疑問是難熬的一年,無論是身處二三線動力電池陣營的億緯鋰能、國軒高科、欣旺達等,還是龍頭寧德時代其實也都不例外,寧德時代所能做的也只是將影響降到最低。

縱使能夠較快的和終端新能源車企就動力電池產品的提價達成協議,將部分壓力傳導下去,但是也改變不了毛利率下降的事實,2022年寧德時代的毛利率為20.25%,距離跌破20%只有一步之遙,相比過去4年水平(2018年至2022年毛利率分別為32.79%、29.06%、27.76%和26.28%),無論是毛利率絕對值,還是下滑幅度都明顯異于往年情況。

但是,這種盈利水平的下滑并非持續性的,2022年年內逐季度就已經開始有所好轉,毛利率和凈利率分別從一季度的14.48%和4.06%重新提升至四季度的22.57%和11.69%,總體呈現觸底反彈的態勢。

而且隨著最重要的原材料鋰價已經在2022年四季度達到最高點,開始出現明顯價格回調,電池級碳酸鋰已經從價格最高位的60萬元/噸一路跌至如今36萬元/噸,電池級氫氧化鋰價格也面臨跌破40萬元/噸大關的局面,中游鋰電材料的加工費和產品價格也持續受到擠壓,寧德時代的盈利能力還有望得到進一步修復。

值得注意的是,從經營活動現金流、應付/應收賬款和合同負債的情況來看,即使是在如此艱難的一年,寧德時代的議價能力和行業地位依舊穩固。

寧德時代2022年的經營活動現金流達到612.1億元,同比增加42.65%。其中四季度增長最為迅猛,達到352.4億元,幾乎等同前三個季度總和;而合同負債為224.4億元,相比2021年全年增加了94.45%;應收賬款和票據為614.9億元,比2021年年底增加了362.7億元,且遠遠小于應付賬款和票據2208億元,相比去年年底增加了1136億元。

此外,寧德時代的存貨周轉天數和應收賬款周轉天數和分別為80.28和47.5天,前者為近五年新低,后者更是為近8年來最低,可見下游需求依舊旺盛,客戶愿意預先支付采購款來迅速獲取產品。

03

海外業務布局按下加速鍵

2022年寧德時代在海外市場的拓展得到了全面的加速,這個加速不僅體現在境外業務的收入增長和毛利率水平上,也體現在海外裝機量規模,以及在歐洲和美國的建廠合作等方面。

其中,寧德時代的境內外業務財務水平來看,寧德時代的境外業務的營業收入為769.2億元,同比增長175.99%,高于境內業務的145%的增長速度,占比達到23.41%,;

毛利率為21.46%,同比降低了9個百分點,但依然高于境內的毛利率19.88%,只是兩者的差距正在縮小。

而海內外裝機量規模情況,以SNEResearch和動力汽車動力電池產業創新聯盟的數據來看,2022年寧德時代的國內裝機量為142.02GWh,同比增長76.4%,但是在市占率方面卻較為罕見的跌破50%大關來到48.2%,被比亞迪和二三線動力電池廠商侵蝕了不少市場份額。

但反觀全球水平,寧德時代的全球裝機量達到191.6GWh,同比增長92.5%,市占率提升4個百分點到37%。

即使剔除國內地區裝機量部分,純看海外裝機量水平,寧德時代的裝機量為49.58GWh,同比增長161%,顯然無論是市場份額還是同比增長幅度寧德時代的海外裝機量水平都超過國內裝機量水平。

從寧德時代2022年的存貨水平來看,寧德時代的存貨達到766.7億元,相比2021年增加了364.7億元,同比為90.72%,增長速度明顯對標全球整體的裝機量增長速度水平(92.5%)而不僅僅是國內水平(76.4%),顯然隨著寧德時代的海外出貨增長以后,在途物資等也會有明顯的提升。

最后,有關寧德時代的海外建廠及合作方面,不僅在歐洲地區德國圖林根洲的首個海外電池工廠正式獲得了電芯生產許可(產能為8GWh),能進行電芯組裝成模組,還能直接進行電芯生產,在匈牙利德布勒森市也投資建設匈牙利時代新能源電池產業基地項目,總體動力電池產能高達100GWh。此舉能讓寧德時代更好的貼近歐洲這個全球第二大的新能源汽車市場,并與寶馬、奔馳等多家極具實力的車企進行緊密合作。

在美國地區,本來由于美國IRA政策的出臺,導致國內動力電池廠商趕赴美國建廠略有遲疑,而寧德時代卻提出了一個新的在美合作方案,寧德時代將會和福特合作在美國密歇根州西南部投資35億美元建設動力電池廠,寧德時代并不涉及具體的建廠事宜,將為其在密歇根州的電池工廠提供籌建和運營服務,并就電池專利技術進行許可,而福特擁有新工廠100%權益,包括廠房和基礎設施,這也將在一定程度上繞過美國政策的直接影響。